„No longer a good Place" - Frühe Zinsanhebung der EZB, lange Laufzeiten bleiben angesichts von Wachstumssorgen unterstützt!

Bei aller Unsicherheit was das die Entwicklung am Golf anbelangt, erscheint ein deutlicher Anstieg der Inflation schon jetzt wahrscheinlich. Die EZB könnte darauf bereits auf ihrer Sitzung am 30. April reagieren und die Leitzinsen um 25 Basispunkte (Bp) anheben. Wachstumssorgen sollten lange Laufzeiten (10J und mehr) bei Renditen von über 3% (10J Bunds) fundamental unterstützen. Die Spreads europäischer Staatsanleihen dürften im Umfeld erhöhter Refinanzierungskosten und hoher Schuldenstände zunächst volatil bleiben, Spreads in der Peripherie erscheinen jedoch auf den aktuellen Niveaus fundamental attraktiv. Im Credit-Bereich erscheinen die Investment-Grade-Spreads angesichts der Stagflationsrisiken vor allem im unteren Bereich der Rating-Skala (BBB/BBB-) weiterhin zu eng.

Die erratischen Politikwendungen von Trump sind nicht zu durchschauen und entsprechend stark sind die Tagesschwankungen an den Kapitalmärkten. Klar ist jedoch, dass die Risiken für die Weltwirtschaft mit der Fortdauer des Konflikts im Persischen Golf überproportional steigen. Eine Einschränkung der Passage durch das Rote Meer würde die Lage weiter verschärfen. Ökonometrische Modelle zeigen, dass schon ein 50-prozentiger Anstieg des Ölpreises binnen eines Jahres die Inflation in der Eurozone um bis zu 1,5 Prozentpunkte erhöht, während das BIP-Wachstum um 0,5 bis 0,8 Prozentpunkte niedriger ausfallen kann – und Öl notiert derzeit knapp 100% über dem Vorkrisenniveau. Während der Markt bis Mitte März noch auf eine rasche Deeskalation setzte, erscheint nun ein Szenario realistisch, in dem der Preis für Brent Crude über die nächsten vier bis sechs Wochen in einer Spanne von 90–110 USD verharrt. Gleichzeitig sind die Tail-Risks bei den Energiepreisen – nach oben wie nach unten – erheblich, je nachdem wie die Verhandlungen zwischen den USA und dem Iran verlaufen. Die Relevanz des aktuellen Ultimatums der USA an den Iran, bis zum 6. April die Straße von Hormuz wieder zu öffnen, ist kaum einzuschätzen.

Bisher liegt der Fokus der Kapitalmärkte primär auf den Inflations- und weniger auf den Wachstumsrisiken – eine Folge der prägenden Erfahrungen aus dem Jahr 2022. Je länger der Konflikt dauert, umso mehr dürfte sich diese Wahrnehmung jedoch in Richtung Konjunktursorgen verschieben: Während die USA aufgrund ihrer Rolle als Nettoenergieexporteur beim BIP-Wachstum noch am wenigsten betroffen sein sollte, werden Europa und Asien die konjunkturelle Abkühlung deutlich stärker spüren. Eine technische Rezession (zwei aufeinanderfolgende Quartale mit Negativwachstum) erscheint bei einer Verdoppelung des Ölpreises über 3 bis 4 Monate hinweg für die Eurozone möglich wobei die bisher nur zögerlich steigenden Gaspreise in Europa Grund zur Hoffnung geben. Die Herausforderungen für die Schwellenländer Asiens (ex China) dürften dabei noch gravierender sein. Besonders kritisch bleibt, dass die aktuelle Blockade der Straße von Hormuz zu einer Unterbrechung der Lieferketten für Düngemittel und Grundchemikalien führt – mit spürbaren Folgen für die Lebensmittelpreise und einem nicht zu unterschätzenden Potenzial für politische Instabilität weltweit.

Wie reagiert die EZB?

In ihrer Rede in Frankfurt am 25. März skizzierte EZB-Präsidentin Lagarde mögliche Reaktionsmuster. Das Szenario 1 eines kurzfristigen Angebotsschocks, durch den die Notenbank „hindurchschauen" kann, ist voraussichtlich nicht mehr haltbar. Aus Sicht von Zins² befindet sich die EZB im Szenario 2: Ein Inflationsschock mit begrenzten Zweitrundeneffekten, der die EZB zum Handeln zwingt. Wir erwarten bis zu zwei Zinsschritte von jeweils 25 Bp, wobei ein Auftakt schon am 30. April möglich erscheint. Mit einem frühen Schritt könnte die EZB versuchen, ihre geldpolitische Glaubwürdigkeit zu wahren und zu demonstrieren, dass sie aus dem Fehler von 2022 – dem zu späten Reagieren – gelernt hat. Die Veröffentlichung der voraussichtlich weiter anziehenden Inflationsdaten für April, ebenfalls am 30. April, böte hierfür die passende kommunikative Bühne. Ein zusätzlicher Schritt im Juni wäre konsistent, sofern der Ölpreis bis dahin seinen Höhepunkt überschritten hat und in Richtung 80–85 USD tendiert und die Inflation auf Werte von klar über 3% ansteigt. Bleibt die Entspannung hingegen aus, müsste die EZB in Szenario 3 übergehen: eine kraftvolle Straffung um bis zu 100 Bp, um eine Entankerung der Inflationserwartungen zu verhindern. Angesichts des bereits hohen Ausgangsniveaus bei den Leitzinsen und steigender Realzinsen würde sich das Rezessionsszenario in diesem Fall verschärfen.

Was bedeutet das für Zinskurve, Volatilität und Spreads?

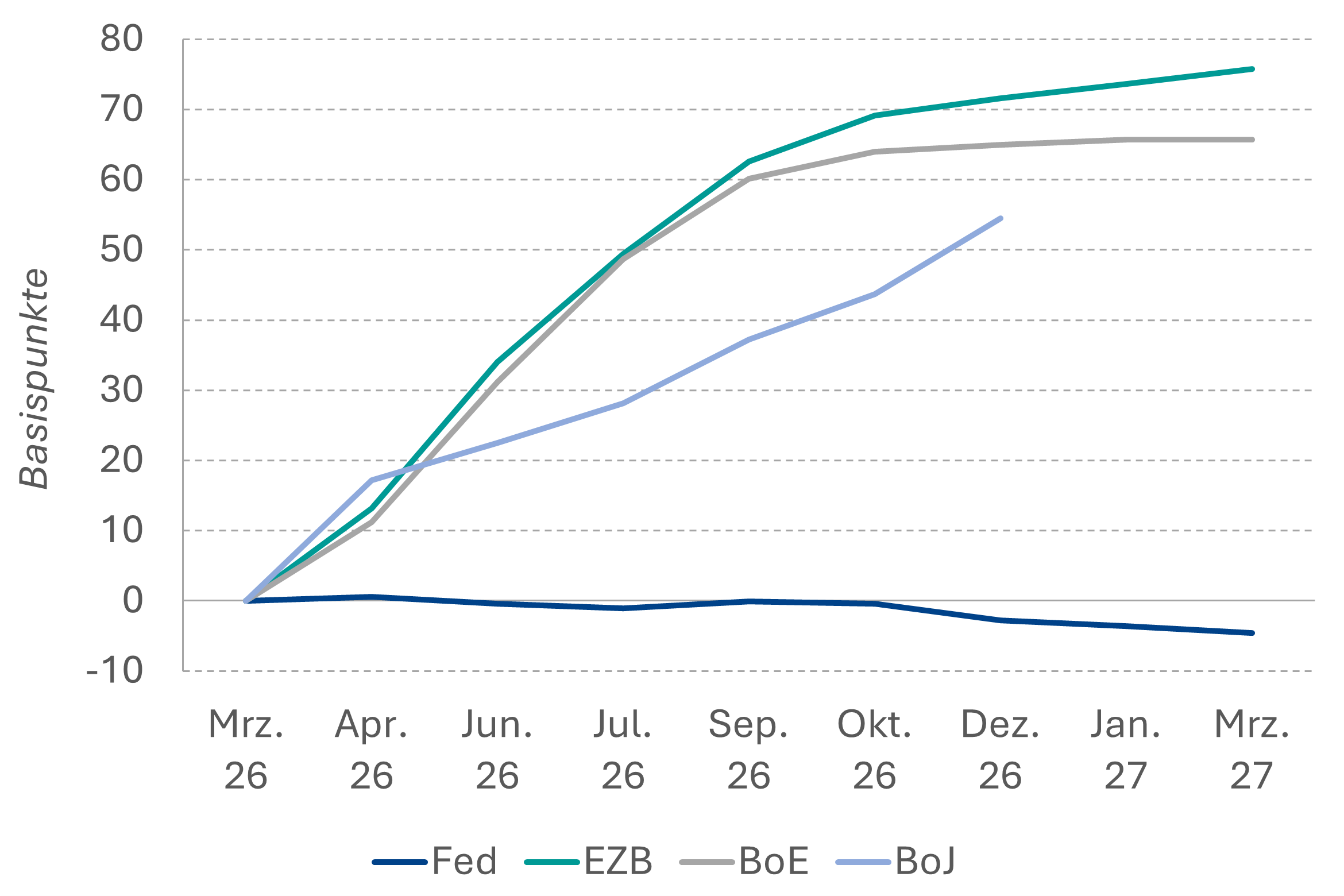

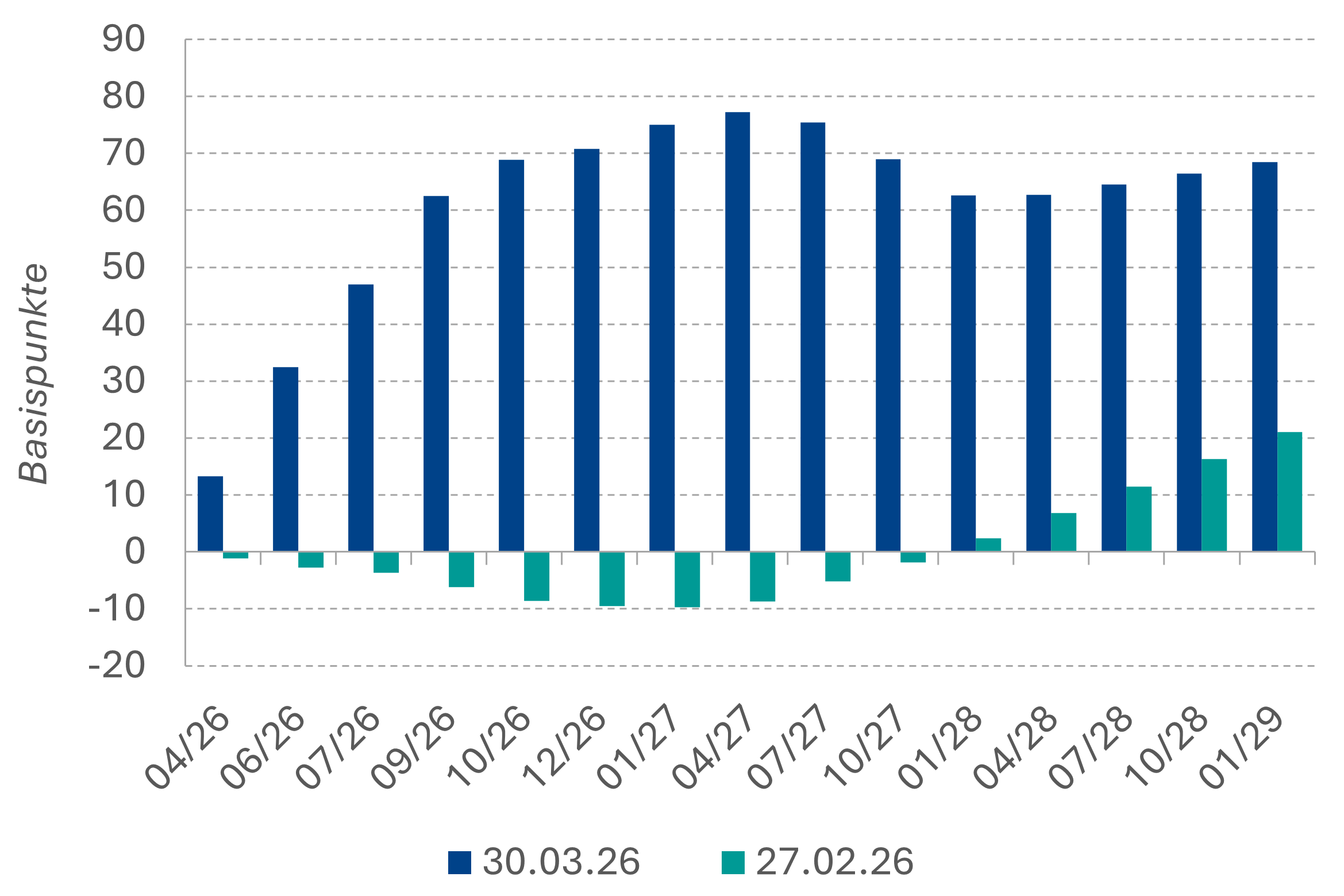

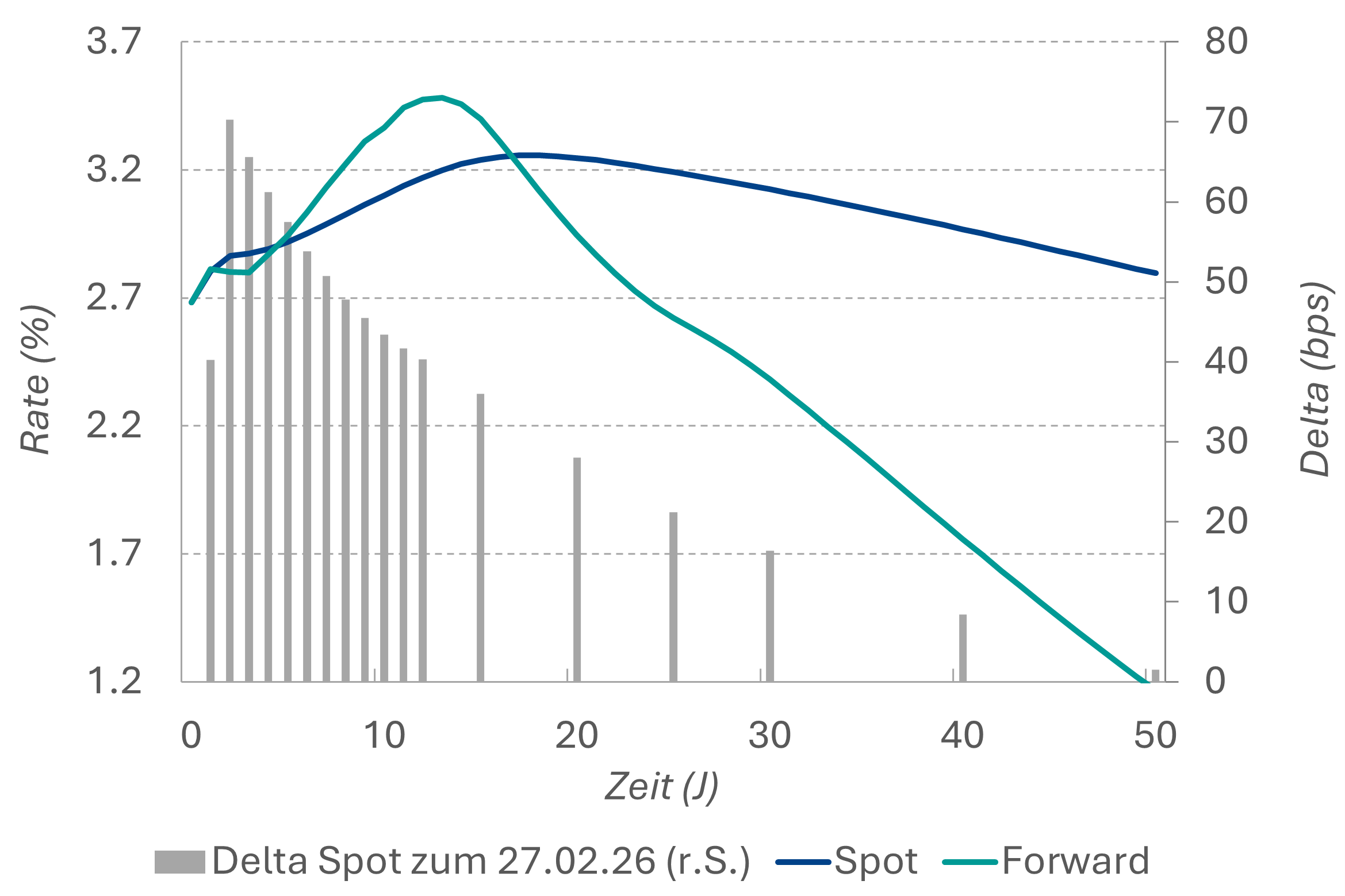

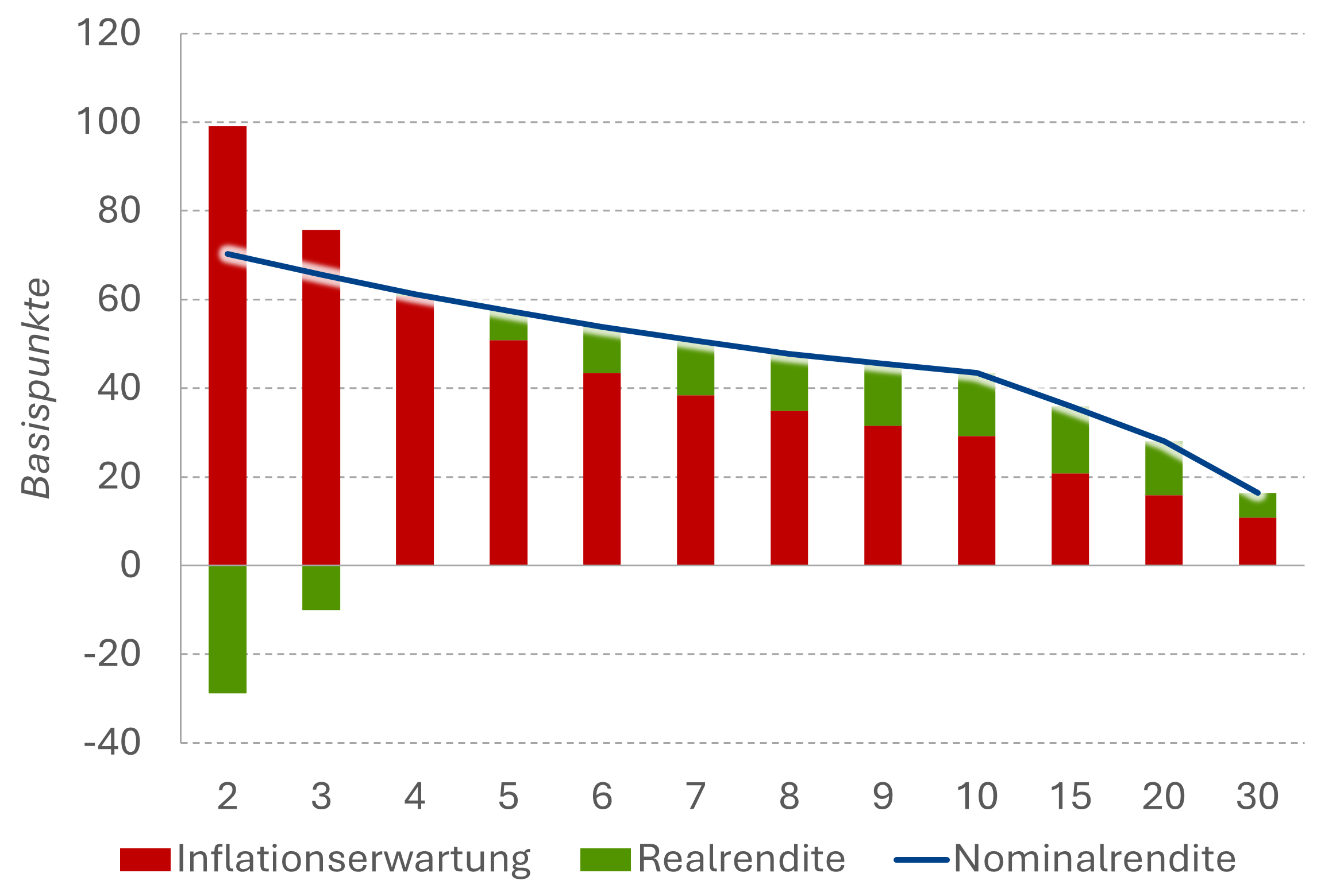

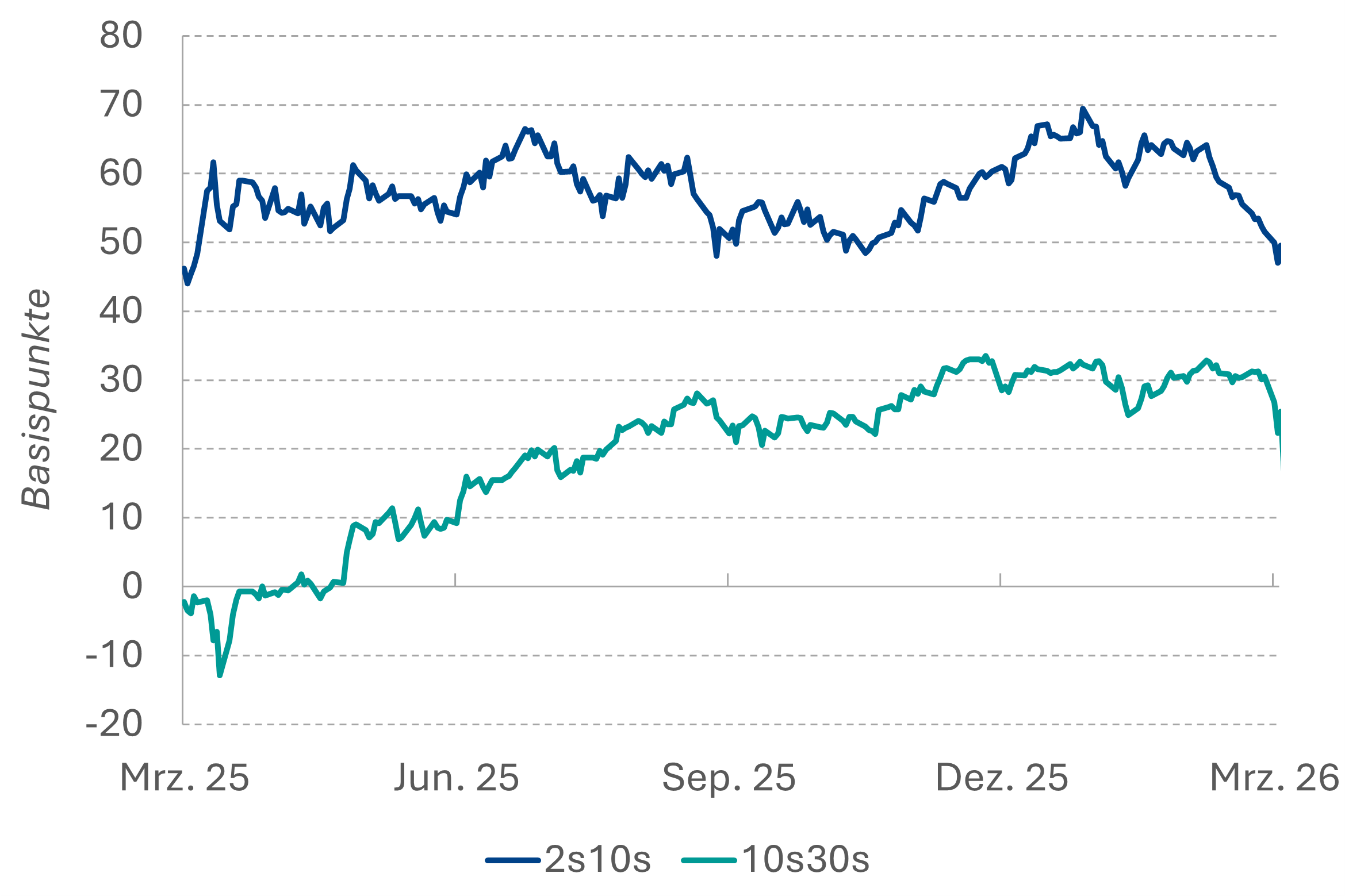

Angesichts der Unsicherheit am Golf dürften die ESTR-Forwards in den kommenden Wochen weiter erhebliche Risikoprämien für die EZB-Zinspolitik einpreisen. Erwartungen für Zinsanhebungen zwischen 50 bis 70 Bp bis März 2027 dürften zunächst Bestand haben. Erwartungen von Zinserhöhungen deutlich über 100 Bp würden wir selbst bei Energiepreisen von 150 USD ausschließen, da sich in diesem Fall gleichzeitig die Rezessionssignale verdichten würden. Für die EUR-Zinskurve ergibt sich daraus folgendes Bild: Während am kurzen Ende der Fokus auf der EZB-Politik liegt, dominieren ab einer Laufzeit von fünf Jahren die Wachstumsrisiken – was das Aufwärtspotenzial bei langen Renditen begrenzt. Fundamental erscheinen 10-jährige Bundrenditen über 3% attraktiv, solange es nicht zu massiven fiskalpolitischen Stützungsmaßnahmen kommt. Diese sind im Vergleich zu 2022 jedoch weniger wahrscheinlich, da die Schuldenstände in der Zwischenzeit erheblich gestiegen sind und der fiskalische Spielraum fehlt. Entsprechend spricht zunächst weiterhin einiges für eine flache EUR-Zinskurve und einer Übergewichtung von Laufzeiten zwischen 10 und 30 Jahren.

Sobald sich die Anzeichen einer Wachstumsabschwächung verdichten und ein Höhepunkt in der Inflation absehbar wird – voraussichtlich ab Anfang Q4 2026 – dürften die Märkte beginnen, für 2027 eine geldpolitische Kehrtwende und damit ein bullisches Steepening einzupreisen. Die absoluten Schwankungen werden im kurzen und mittleren Bereich der Zinskurve (2-5 Jahre) entsprechend hoch ausfallen. In diesem Umfeld und angesichts der volatilen Nachrichtenlage gilt es in den kommenden Monaten agil zu agieren. Ausreichende Liquidität ist dafür eine zentrale Voraussetzung.

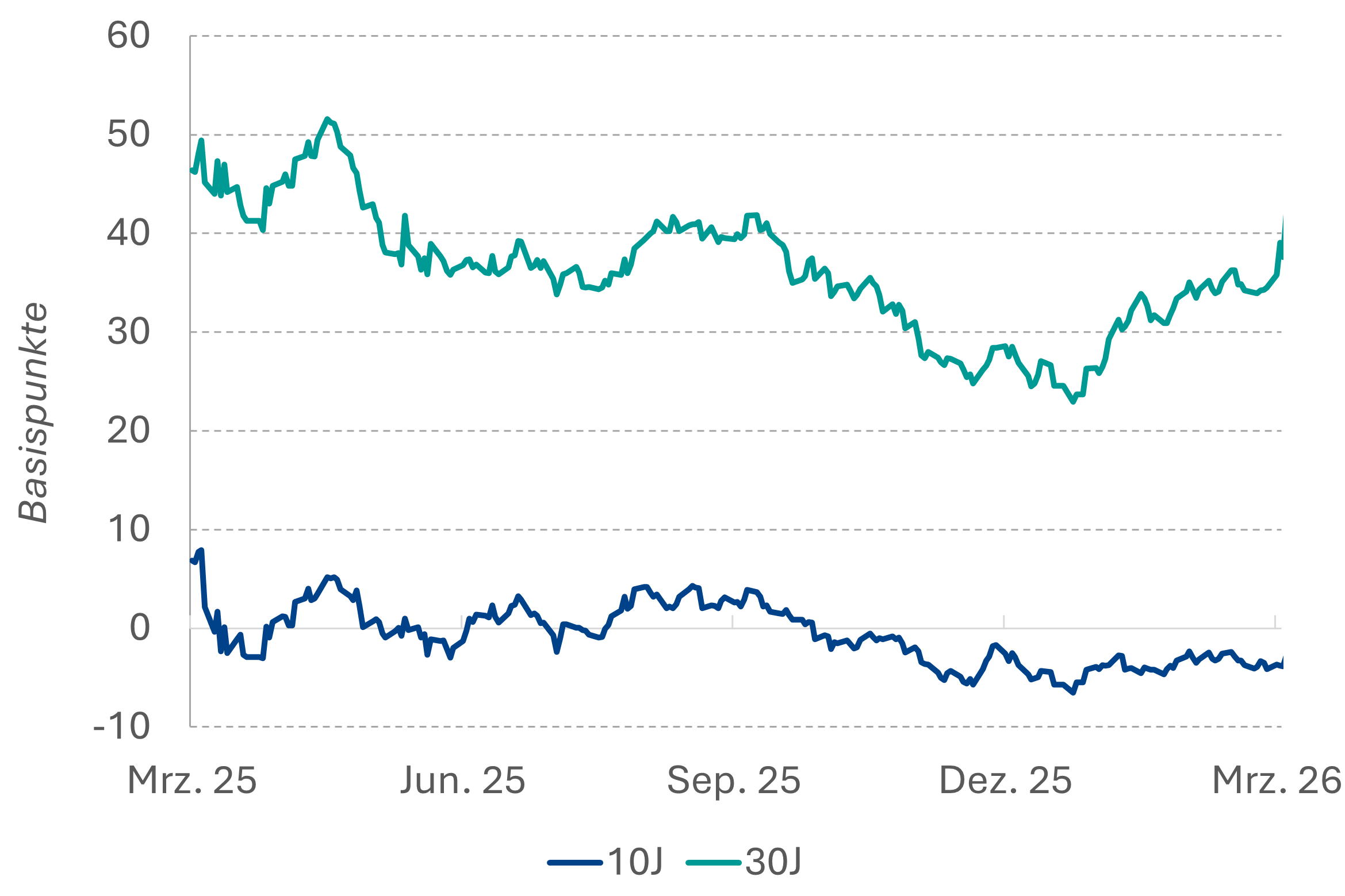

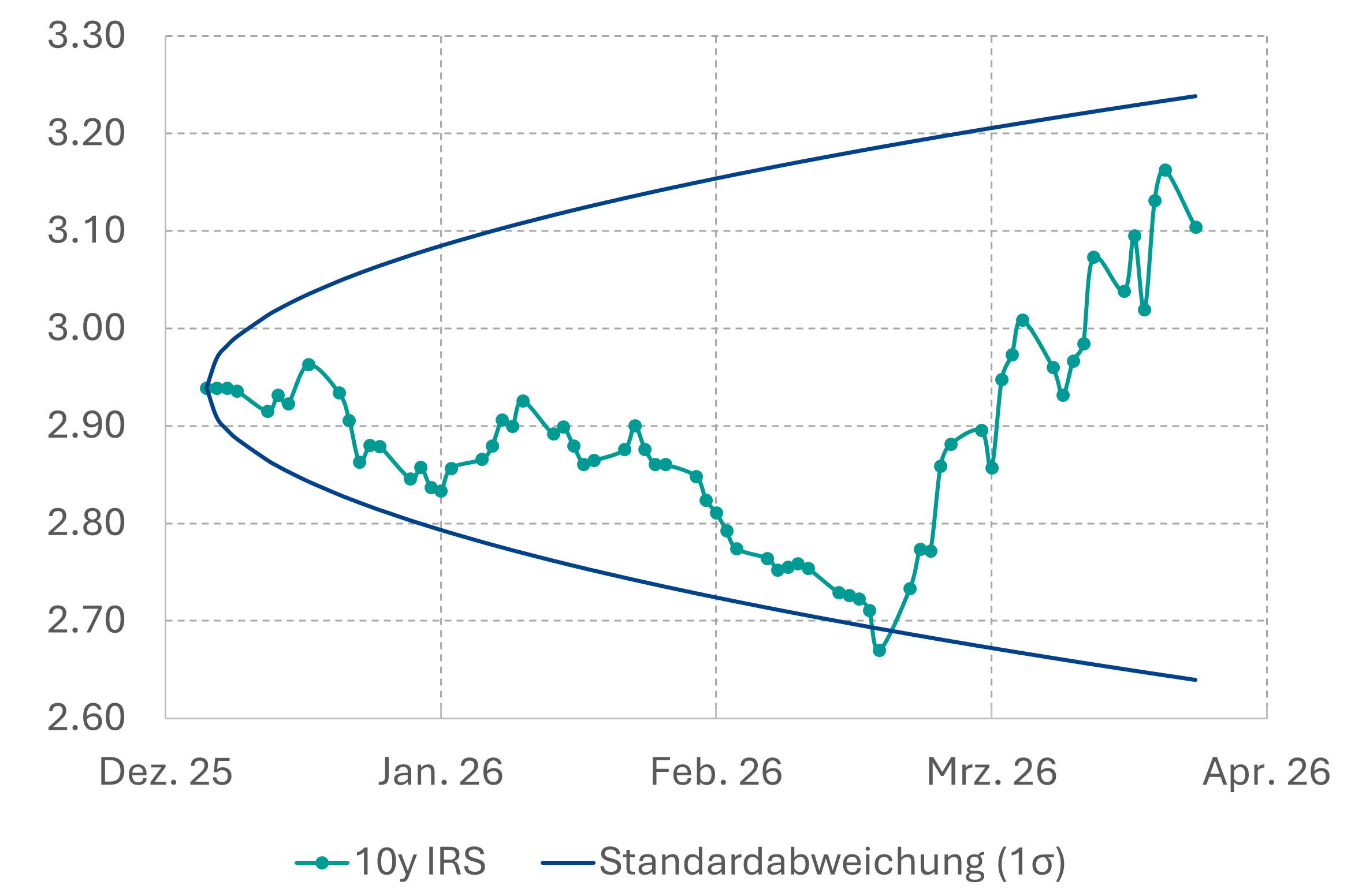

Im Rahmen des Anstiegs der EZB-Zinserwartungen hat die gehandelte Zinsvolatilität seit Ende Februar vor allem im kurzen Laufzeitbereich scharf angezogen und sich mehr als verdoppelt (z. B. 1J1J). Die Anpassung der Zinserwartungen strahlt auch auf den mittleren Laufzeitenbereich aus, wobei hier der Anstieg der Volatilität „nur“ etwa 50 % betrug (1J5J). Das Anspringen der Volatilität unterstützt die Profitabilität der Kernstrategie unseres Fonds (Abaki Fixed Income Convexity). Ohne klare Anzeichen von Zweitrundeneffekten bei der Inflation und einem Anhalten der Kriegsunsicherheit werden diese Volatilitätsniveaus nach der erfolgten Anpassung der Zinsen jedoch recht bald wieder „abbröckeln“, da sie als Verkaufsgelegenheit für Volatilität gewertet werden – auch von Zins². Im Gegensatz zu den vergangenen Monaten, als das niedrige Volatilitätsumfeld das Schreiben von Optionen äußerst unattraktiv machte, hat sich aktuell ein befristetes Zeitfenster für den Verkauf von Volatilität geöffnet.

Bei Staatsanleihen aus der Peripherie der Eurozone wird die Nervosität trotz inzwischen fundamental attraktiver Spreadniveaus zunächst hoch bleiben. Einerseits reagieren Spreads direktional auf steigende Geldmarktzinsen. Hinzu kommen Sorgen vor höheren Refinanzierungskosten angesichts der ohnehin schon hohen Staatsverschuldung sowie die sprunghaft gestiegene Zinsvolatilität, die die Attraktivität von Carry-Positionen mindert. Auch die Neuwahlen in Frankreich und Italien im kommenden Jahr dürften ab Sommer stärker in den Fokus kommen. All dies spricht für erhöhte Spreadvolatilität, die es bei einem Engagement in der Peripherie „durchzuhalten“ gilt. Nachdem die im Vorfeld der Krise eingegangenen einseitigen Long-Positionen inzwischen jedoch weitgehend abgebaut sein dürften, erscheinen vorsichtige Käufe bei BTPs, Bonos aber auch OATs nicht unattraktiv.

Im Credit-Sektor bleibt eine defensive Positionierung ratsam. Die Konjunkturrisiken sind nach unserer Einschätzung noch nicht adäquat eingepreist, und eine straffere Geldpolitik belastet angesichts der Direktionalität der Spreads die Marktstimmung zusätzlich. Bisher hat die Kasse im Vergleich zu den CDS-Spreads recht wenig reagiert, wobei auch der iTraxx Main und der XOVER mit 74 Bp bzw. 364 Bp weiterhin deutlich unter den Hochpunkten nach dem Liberation Day im April 2025 notieren. Entsprechend raten wir zur Vorsicht und ohne einen klaren Rückgang der Zinsvolatilität erscheinen Neu-Engagements verfrüht. Bei Bankanleihen sollte der Fokus auf Senior-Preferred-Papieren liegen: Trotz der soliden Kapitalausstattung bei Banken sind mögliche Rückkopplungseffekte aus einem unter Druck kommenden Private-Credit-Markt schwer kalkulierbar – und dieses Risiko verdient aktuell besondere Aufmerksamkeit.