Stabile USD-Zinsen bei Fed-Sitzung am 29. Juli bieten auch EUR-Kurve Unterstützung

Trotz der starken Schwankungen beim Ölpreis und der weiterhin fragilen Lage am Persischen Golf gehen wir von Zins² im Hauptszenario mit einer Wahrscheinlichkeit von 80 % von unveränderten Leitzinsen der US-Notenbank Fed am 29. Juli aus. Auch für die darauffolgende Sitzung im September ist eine Zinsanhebung bei Weitem noch keine ausgemachte Sache. Dass die Fed-Funds-Futures dennoch eine Wahrscheinlichkeit

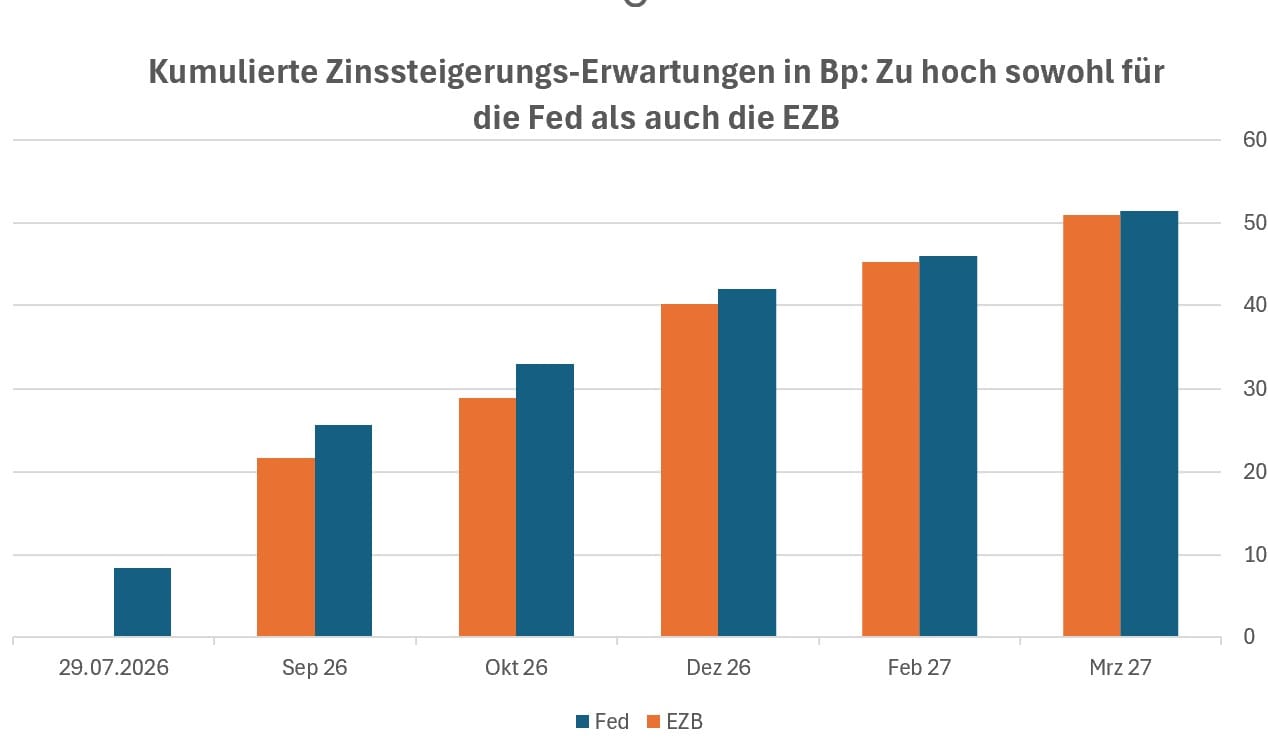

Trotz der starken Schwankungen beim Ölpreis und der weiterhin fragilen Lage am Persischen Golf gehen wir von Zins² im Hauptszenario mit einer Wahrscheinlichkeit von 80 % von unveränderten Leitzinsen der US-Notenbank Fed am 29. Juli aus. Auch für die darauffolgende Sitzung im September ist eine Zinsanhebung bei Weitem noch keine ausgemachte Sache. Dass die Fed-Funds-Futures dennoch eine Wahrscheinlichkeit von etwa 35% für einen Zinsschritt am 29. Juli und kumuliert 25 Bp für den Folgetermin am 16. September einpreisen, spiegelt neben der Unschärfe in der Kommunikation von Fed-Chairman Warsh auch das weiterhin über der Zielmarke liegende US-Inflationsniveau wider. Marktteilnehmer spekulieren, dass Warsh die anstehende Sitzung nutzen könnte, um durch eine überraschende Zinsanhebung die Anti-Inflations-Entschlossenheit der Fed zu demonstrieren. Diese Markterwartungen bergen das Risiko von Rückkopplungseffekten innerhalb des FOMC: Die Fed könnte sich gezwungen sehen, die Anhebung tatsächlich zu vollziehen, um an den Märkten nicht als zaghaft wahrgenommen zu werden.

Trotzdem sprechen aus unserer Sicht entscheidende Faktoren für eine Beibehaltung des Leitzinses am 29. Juli. Zum einen sendeten maßgebliche gemäßigte Stimmen innerhalb der Fed – darunter Board Vice Chair Jefferson und New-York-Fed-Präsident Williams – vor Beginn der Blackout-Periode klare Signale: Das aktuelle Zinsniveau sei ausreichend, um die Inflation schrittweise zum Zielwert zurückzuführen. Ohne gravierende neue Makrodaten würde eine überraschende Straffung damit die Glaubwürdigkeit der Notenbank belasten. Zum anderen wirken die jüngsten Inflationsdaten unterstützend: Die schwächer als erwartet ausgefallene Juni-Zahlen unterstreicht rücklaufenden Preisauftrieb und nimmt – ungeachtet des erhöht verbleibenden Inflationsniveaus – den Druck für eine unmittelbare Zinsnachjustierung. Chairman Warsh dürfte im Anschluss an die Sitzung kommunikativ vage bleiben, klare Orientierungshilfen für den künftigen Zinspfad vermeiden und bei kontroversen Themen auf ausstehende Ergebnisse von Arbeitsgruppen verweisen.

Leichte Unterstützung für EUR-Kurve von Fed Entscheidung am 29. Juli

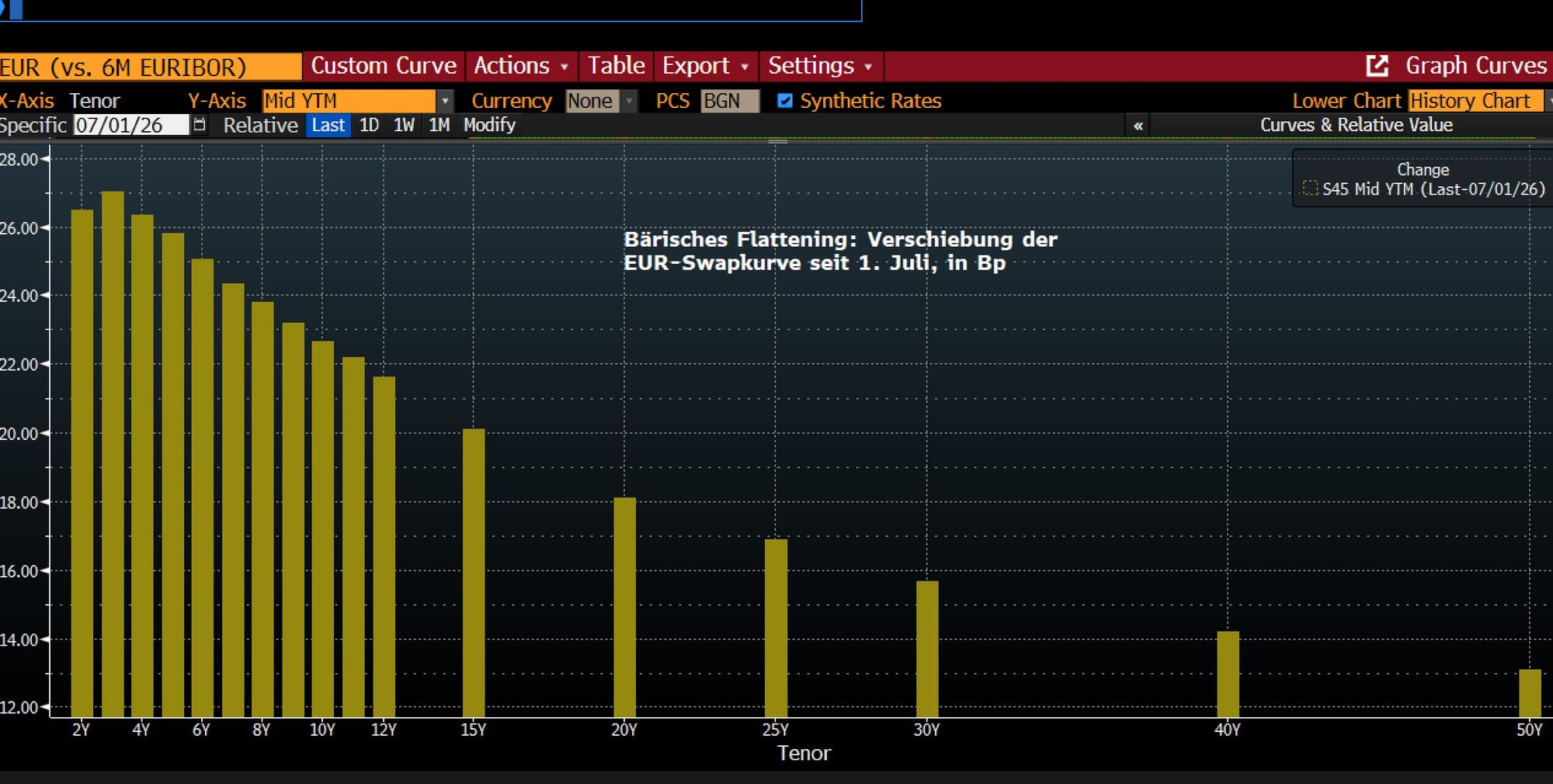

Ein unveränderter US-Leitzins am 29. Juli dürfte kurze USD-Renditen nach unten drücken, was auch auf die EUR-Kurve abstrahlen sollte. Zwar erachten wir die Wahrscheinlichkeit für eine finale Anhebung des Einlagensatzes der EZB im September auf 2,50 % mit 60 bis 70 % als hoch – solange der Ölpreis nicht in Richtung 70 USD fällt –, doch bleibt die Hürde für eine geldpolitische Straffung über diese Marke hinaus sehr hoch. Bei stabilen US-Zinsen dürften die Marktteilnehmer somit auch im Euroraum die in den €STR-Forwards bis März 2027 eingepreisten Zinsanhebungen von 50 Basispunkten für die EZB eher etwas nach unten korrigieren. Die EUR-Kurve sollte sich zwischen 5 und 30 Jahren versteilen.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|