Ein neuer Sheriff für die Fed? Etwas steilere EUR-Kurve zwischen 5 und 10 Jahren bei anhaltender Spread-Kompression

Während die Nominierung von Kevin Warsh als Nachfolger Powells wenig Einfluss auf den Zinspfad der Fed haben wird, nehmen Zinssenkungserwartungen für die EZB aufgrund der EURUSD-Stärke und erhöhter Aktienvolatilität etwas zu. Supplydruck hält die Laufzeitprämien bei langen EUR- und USD-Laufzeiten erhöht. Die Erosion der Safe-Haven Prämie von Bunds verlangsamt sich, hält aber an und deutsche Investoren sollten ihren Home-Bias reduzieren.

Kevin Warsh – Politisierung der Fed bleibt Thema

Die Bestätigung von Kevin Warsh durch den Senat sollte keine Schwierigkeit sein und er dürfte Mitte Mai die Nachfolge von Powell an der Spitze der Fed antreten. Trotz seiner Vergangenheit als “Falke” wirft dies Zweifel an der künftigen Unabhängigkeit der Federal Reserve auf. In einem Gastbeitrag im Wallstreet Journal im November 2025 übernahm Warsh zentrale Punkte von Trumps Wirtschaftspolitik: Er propagiert deutlich höhere Wachstumsziele, sieht Künstliche Intelligenz als disinflationären Impuls und Basis für eine lockerere Geldpolitik, lehnt internationale Regulierungsvorgaben für Banken („Basel“) sowie den bisherigen Konsens zum Freihandel ab.

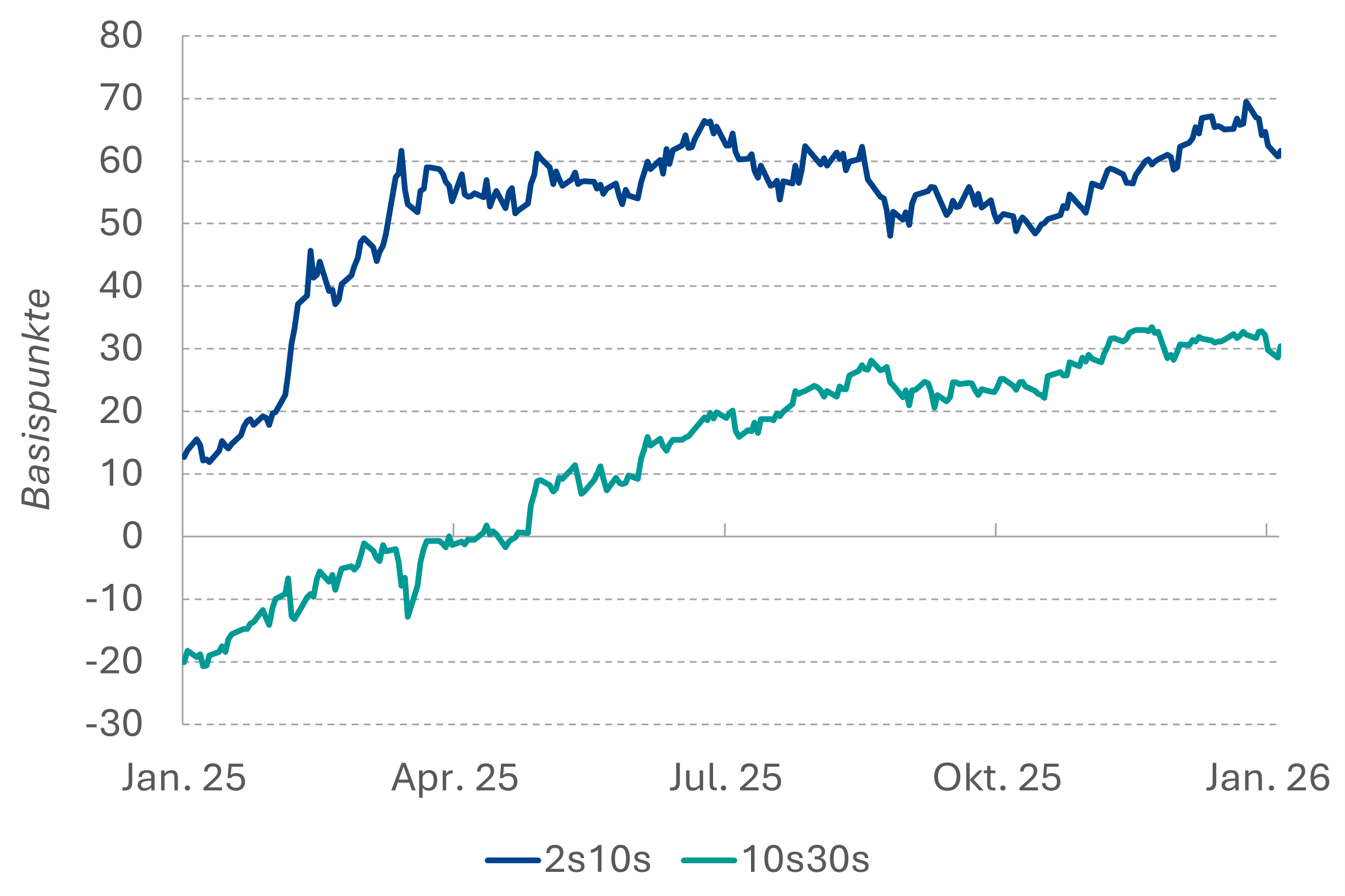

Warsh sieht die Inflation primär als Folge exzessiver Staatsausgaben und weniger als Resultat der Geldmenge oder des Lohnwachstums – eine Sichtweise, die die Verantwortung für Preisdruck dem politischen Apparat zuschiebt. Die Gefahr, dass die Fed unter seiner Führung eine expansivere Geldpolitik verfolgen dürfte, als es die ökonomische Lage eigentlich rechtfertigen würde, darf nicht ignoriert werden. Entsprechend werden Sorgen um eine Politisierung der Fed am Markt Bestand haben. Entscheidend für die USD-Kurve wird sein, ob Warsh an seiner “alten” Forderung nach einer kleineren Fed-Bilanz festhält. Wenn ja, würde dies eine steilere Kurve zwischen 5 und 30 Jahren nach sich ziehen.

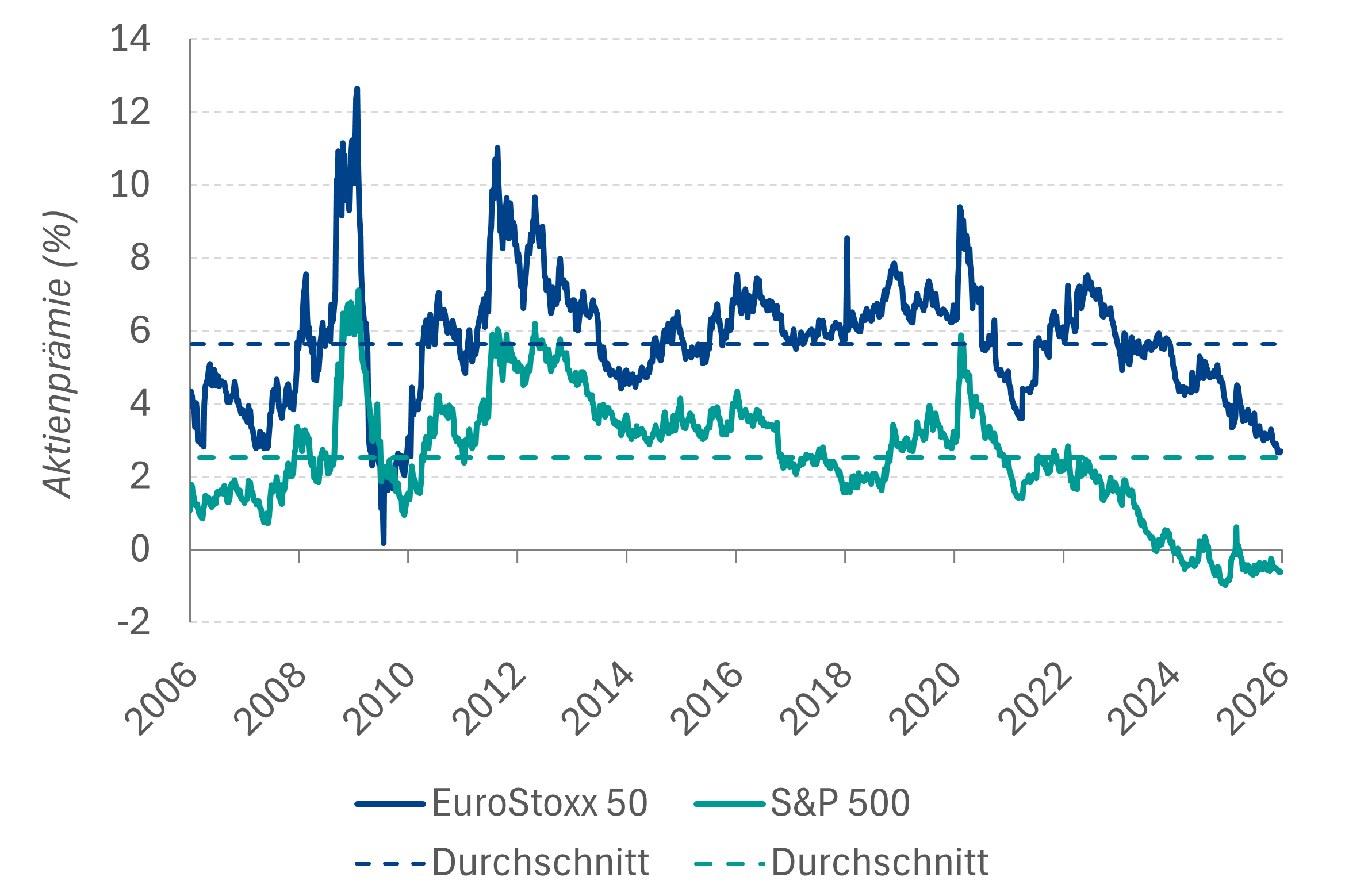

Damit sehen wir die scharfen Verluste bei Edelmetallen (Gold –20%, Silber -40% in der Spitze) auch nicht ursächlich mit der Nominierung von Warsh verbunden. Stattdessen dürfte der Markt nach der Rally sehr einseitig “long” über Derivate positioniert gewesen sein, so dass anfängliche Gewinnmitnahmen schnell zu einer Lawine von Margin-Calls und damit zur Liquidation von Long-Positionen führten. Wie in anderen Marktsegmenten auch, sind exponentielle Preisanstiege im Vorfeld Vorboten abrupter und brutaler Korrekturen.

Etablierte Risikohierachie am Kapitalmarkt verschiebt sich?

Trotz dieser Korrektur bei Edelmetallen sehen wir sowohl die Goldkäufe von Zentralbanken und internationalen Investoren als auch die Widerstandsfähigkeit von Aktien auf geopolitisches Störfeuer weiterhin als Warnsignale, dass sich die etablierte Risikohierarchie am Kapitalmarkt verschiebt. Ausgehend von den geopolitischen Umwälzungen – allen voran den Versuchen einer strategischen Abkopplung Europas von den USA sowie der Schwächung der Glaubwürdigkeit des USD durch die Trump-Administration – wird die Rolle von Staatsanleihen als „sicherer Hafen“ zunehmend hinterfragt: Sachwerte sind gesucht! Noch zeigen sich die Anleihemärkte oberflächlich resilient, doch sind wir bei Zins² überzeugt, dass die Entwicklung starken Einfluss auf die EUR-Zinskurve, Spreads in der Eurozone sowie die Performance von Bunds gegenüber Swaps haben wird.

Kurzes Ende der Zinskurve

Die Kombination aus einem Vertrauensverlust der US-Politik, offenen Forderungen Trumps nach einer Politisierung der Fed, einer chaotischen Zollpolitik sowie den weiter hohen Leistungs- und Haushaltsdefiziten der USA zwingen internationale Investoren die Risiken bei US-Assets inklusive dem USD neu zu bewerten. Dass viele Investoren nach den Jahren der Outperformance von US-Aktien im USD übergewichtet sind, verstärkt den Druck auf die US-Währung.

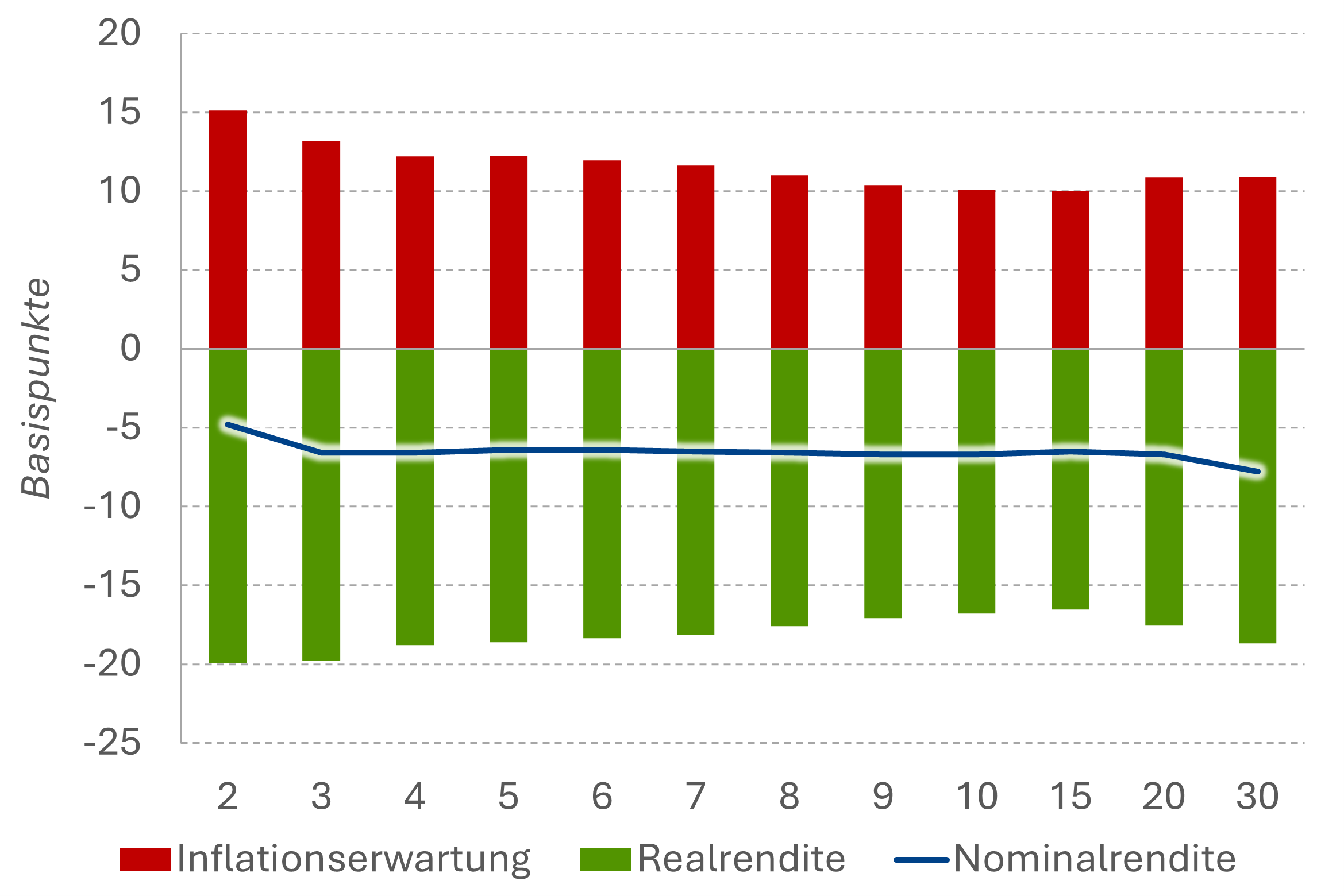

Dabei profitiert der Euro als primärer „Anti-Dollar“, da er einerseits hohe Liquidität und andererseits institutionelle Sicherheiten verspricht. Ein festerer EUR dämpft den Inflationsdruck und eröffnet der EZB Spielraum für eine expansivere Haltung. Spätestens bei einem Bruch von EURUSD über 1,25 hinaus dürfte die Diskussion um erneute Zinssenkungen der EZB spürbar an Momentum gewinnen. Forderungen des österreichischen Zentralbank-Chefs Kocher unterstreichen dies. Bei der kommenden Sitzung am 5. Februar dürfte die EZB dieses Risiko zwar nicht zu stark betonen, doch zumindest in der Pressekonferenz verbal anschneiden. Perspektivisch sollten Zinssenkungserwartungen etwas zunehmen, auch wenn die Hürde für eine Zinssenkung weiterhin recht hoch ist.

Langes Ende der Zinskurve

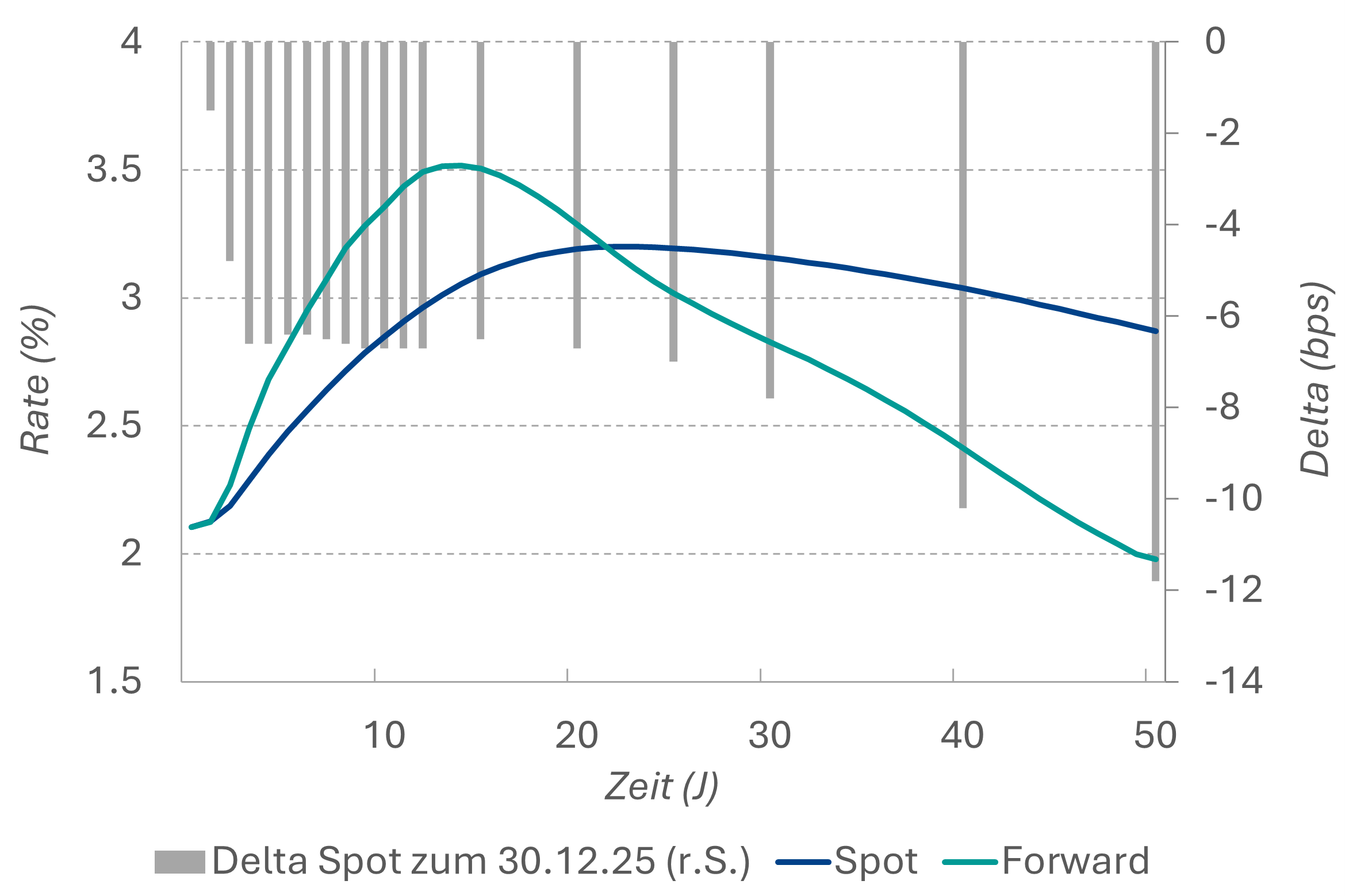

Die geopolitische Lage erzwingt eine massive Erhöhung der Investitions- und Verteidigungsausgaben in Europa. Ohne steigende Schuldenstände auch jenseits von Deutschland wird dies nicht gehen. Entsprechend stark wird die Supplywelle bei Staatsanleihen aber auch Anleihen der EU sein. Laufzeitprämien und damit Real-Renditen werden weiter zulegen. Vor allem der Laufzeitbereich zwischen 10 und 20 Jahren dürfte davon betroffen sein und entsprechend präferieren wir Steepener-Positionen im Bereich zwischen 2 und 10 Jahren aber auch zwischen 5 und 20 Jahren. Das ultra-lange Ende jenseits von 30 Jahren sollte aufgrund fehlenden Angebots dagegen outperformen.

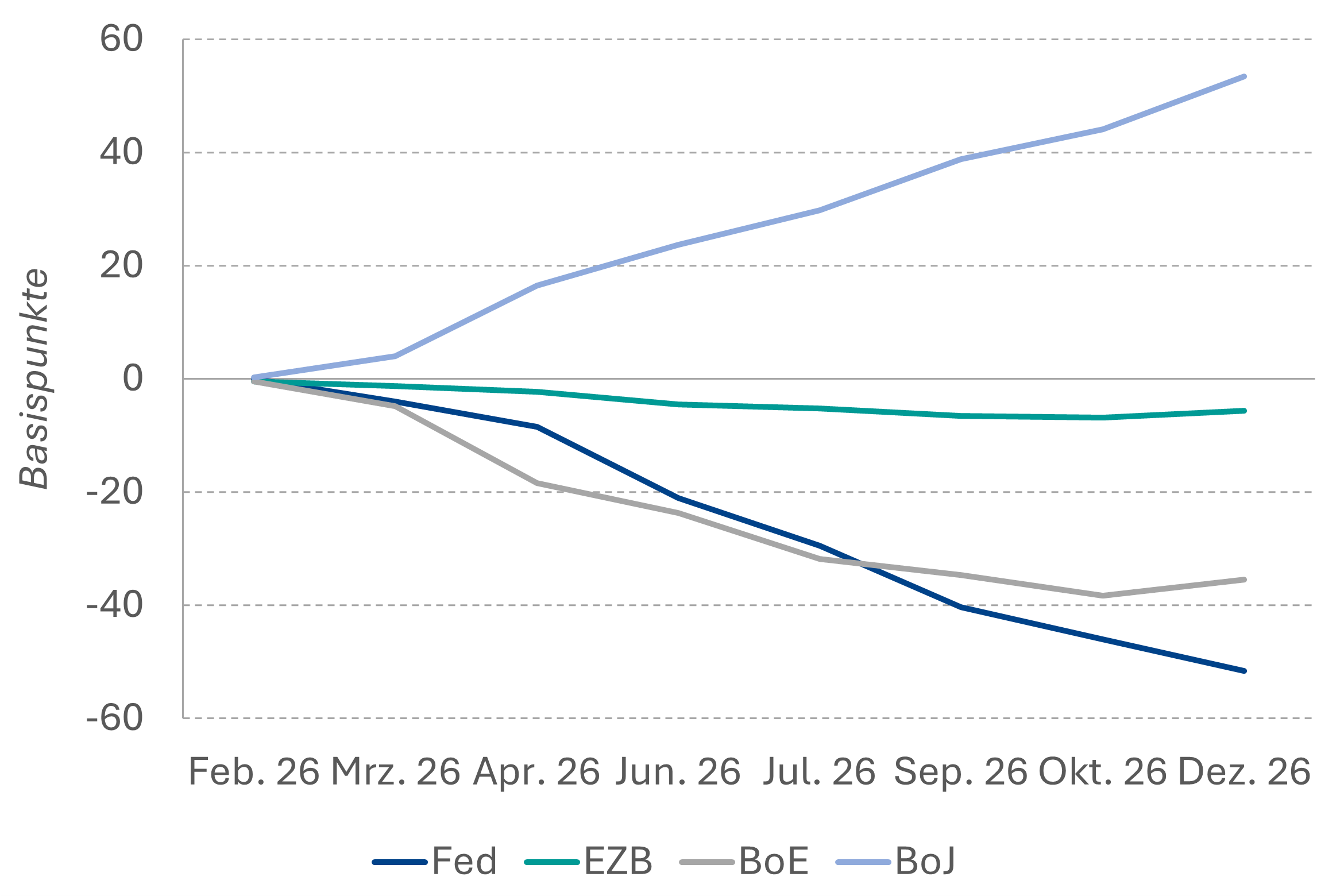

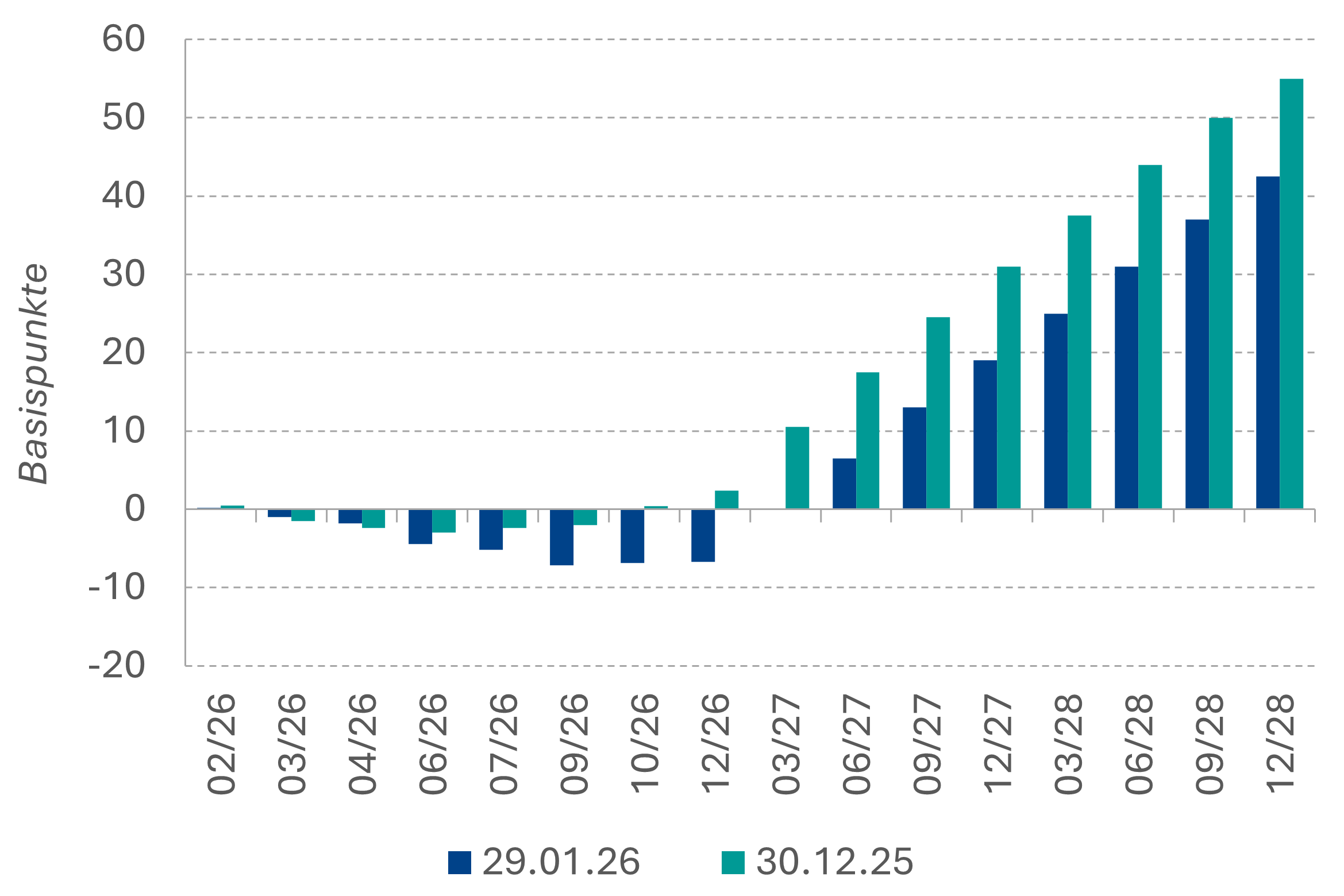

Ob höhere Volatilität am langen Ende der US-Treasurykurve ebenfalls ein Thema für die EUR-Kurve wird, ist schwer abzuschätzen. Die Nominierung von Kevin Warsh als Nachfolger von Powell spricht zunächst gegen die Bereitschaft die Fed-Bilanz Puffer für hohe Haushaltsdefizite einzusetzen und damit für eine steilere US-Kurve zwischen 5 und 30 Jahren. Da dies jedoch dem erklärten Ziel von Trump und seinem Finanzminister Bessent widerspräche, Renditen am langen Ende der Kurve eher zu senken, ist unklar, ob sich Warsh bei der Fed-Bilanz durchsetzen wird.

Spread-Strategie: Weiter auf Kompression setzen

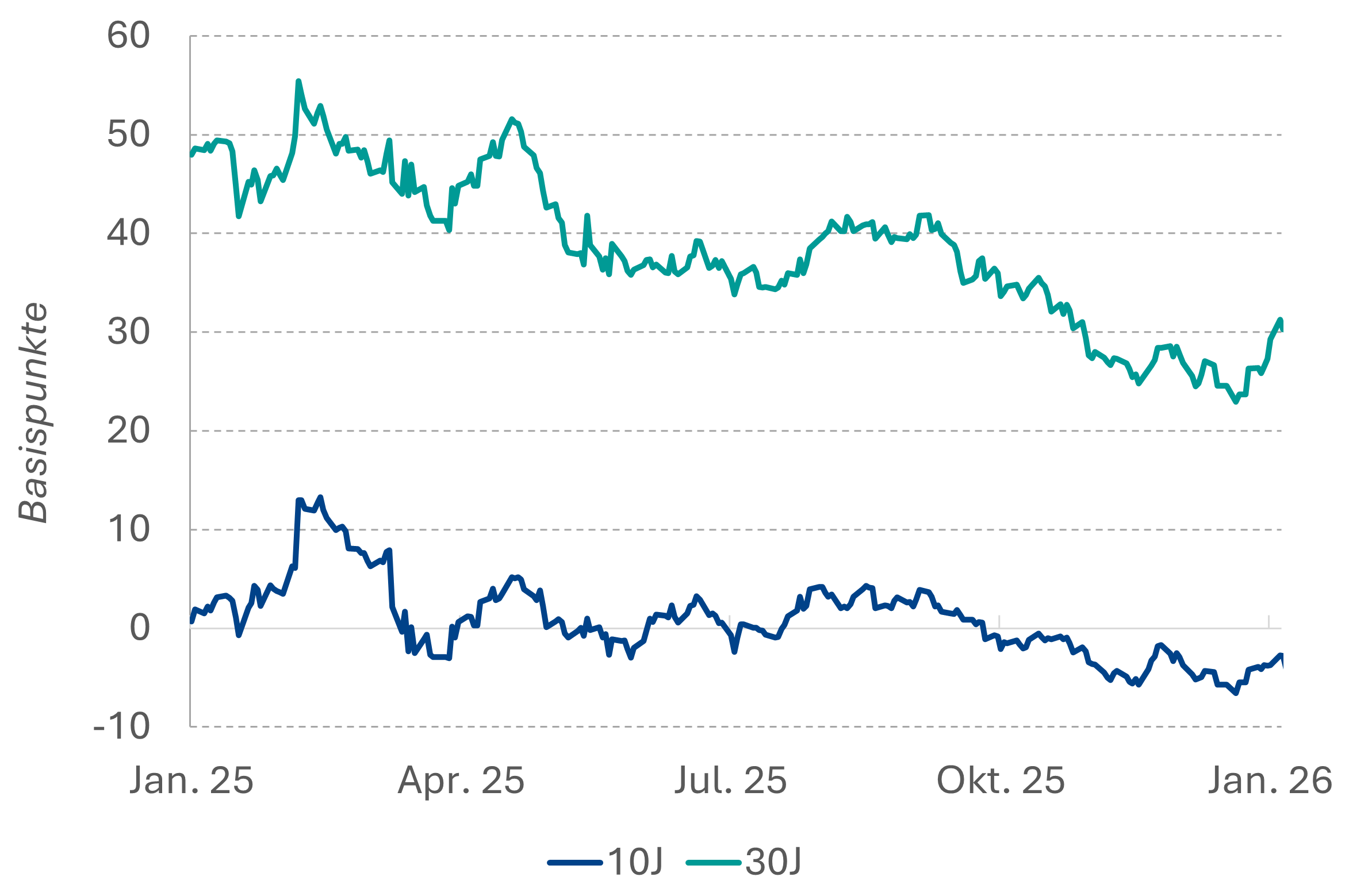

Innerhalb der Eurozone setzen wir weiterhin auf eine Spread-Kompression gegenüber Bundesanleihen. Denn die geopolitische Zeitenwende wird OHNE gemeinschaftliche Schuldenaufnahme in der EU nicht umzusetzen sein. Entsprechend wird in den kommenden Quartalen die Emission von EU-Anleihen weiter zunehmen. Der Status von Bunds als Safe-Haven und Aaa-Asset im Gefüge der Euroland-Staatsanleihen wird weiter verwässert, was sich auch in einer Underperformance von Bunds gegenüber Swaps widerspiegeln sollte. Die schon historisch engen Spreads reflektieren damit kein Korrekturrisiko, sondern spiegeln die neuen politischen Realitäten wider. Engere Staatsanleihe-Spreads wirken dämpfend auf die Renditeaufschläge von EUR-SSAs und Covered Bonds. Das Umfeld niedriger Zinsvolatilität begünstigt zusätzlich Carry-Positionen.