Märkte blenden Geopolitik weiterhin aus

Der Jahresauftakt signalisiert hohen Anlagebedarf bei Investoren und Nachfrage nach Duration, insbesondere am ultra‑langen Ende der Kurve. Das konstruktive Umfeld am EUR-Zinsmarkt sollte damit zunächst weiter anhalten. Anleger sollten jedoch die „weichgewaschenen“ Konsensprognosen nicht überbewerten gerade auch angesichts der überlagernden geopolitischen Risiken. Selektive Durationverlängerung am langen Ende kann Value bieten.

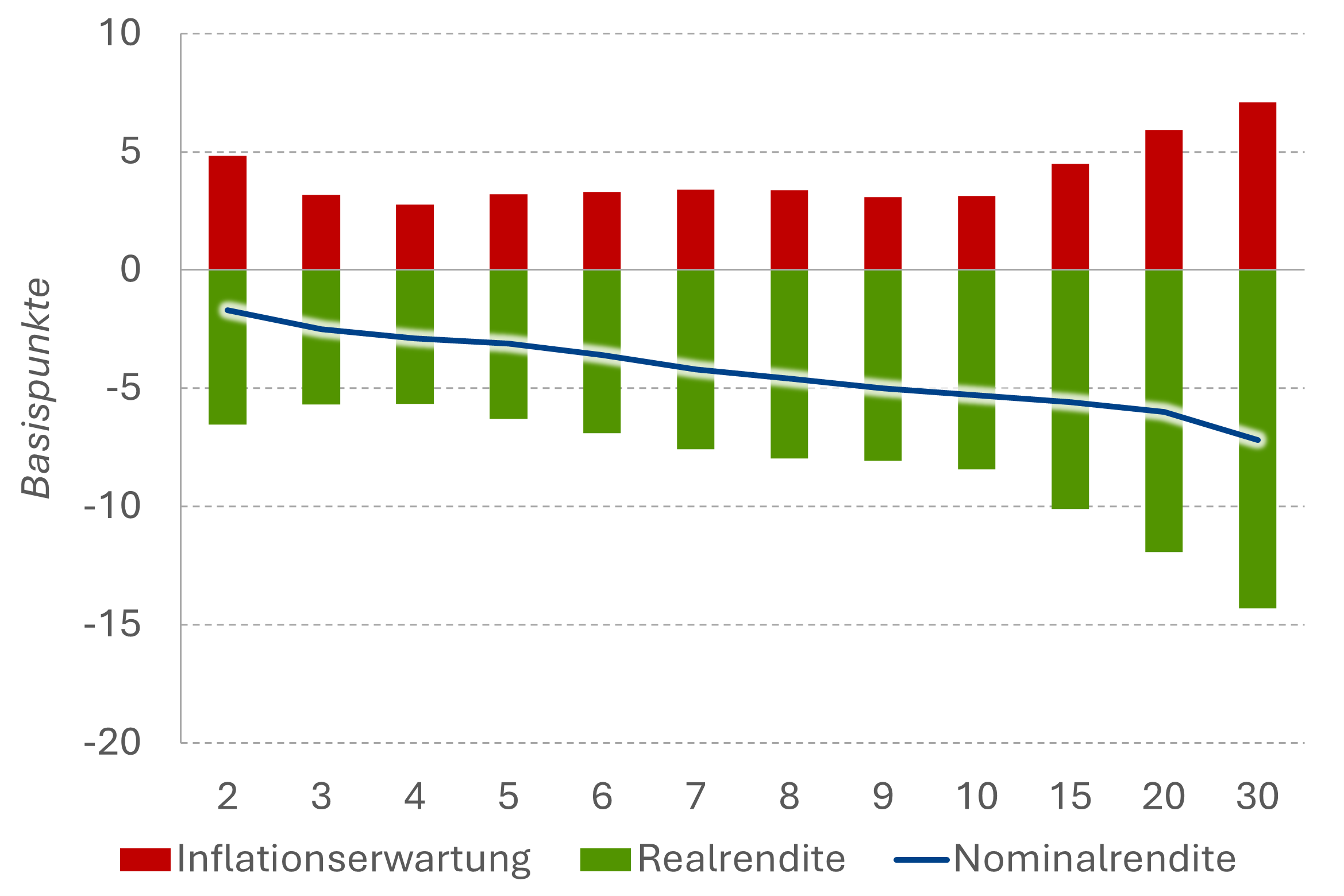

Der Jahresstart 2026 verlief über die verschiedenen Assetklassen hinweg erfolgreich, trotz der die Schlagzeilen dominierenden Geopolitik: Aktien legten zu und der DAX übersprang erstmals die Marke von 25.000, der S&P 500 schloss ebenfalls auf einem Rekordhoch, Credit‑Spreads engten sich weiter ein, und bei rückläufiger Inflation in der Eurozone durchlief die EUR‑Swapkurve eine bullische Verflachung und die bereits Ende 2025 niedrige gehandelte Cross‑Market‑Volatilität gab weiter leicht nach.

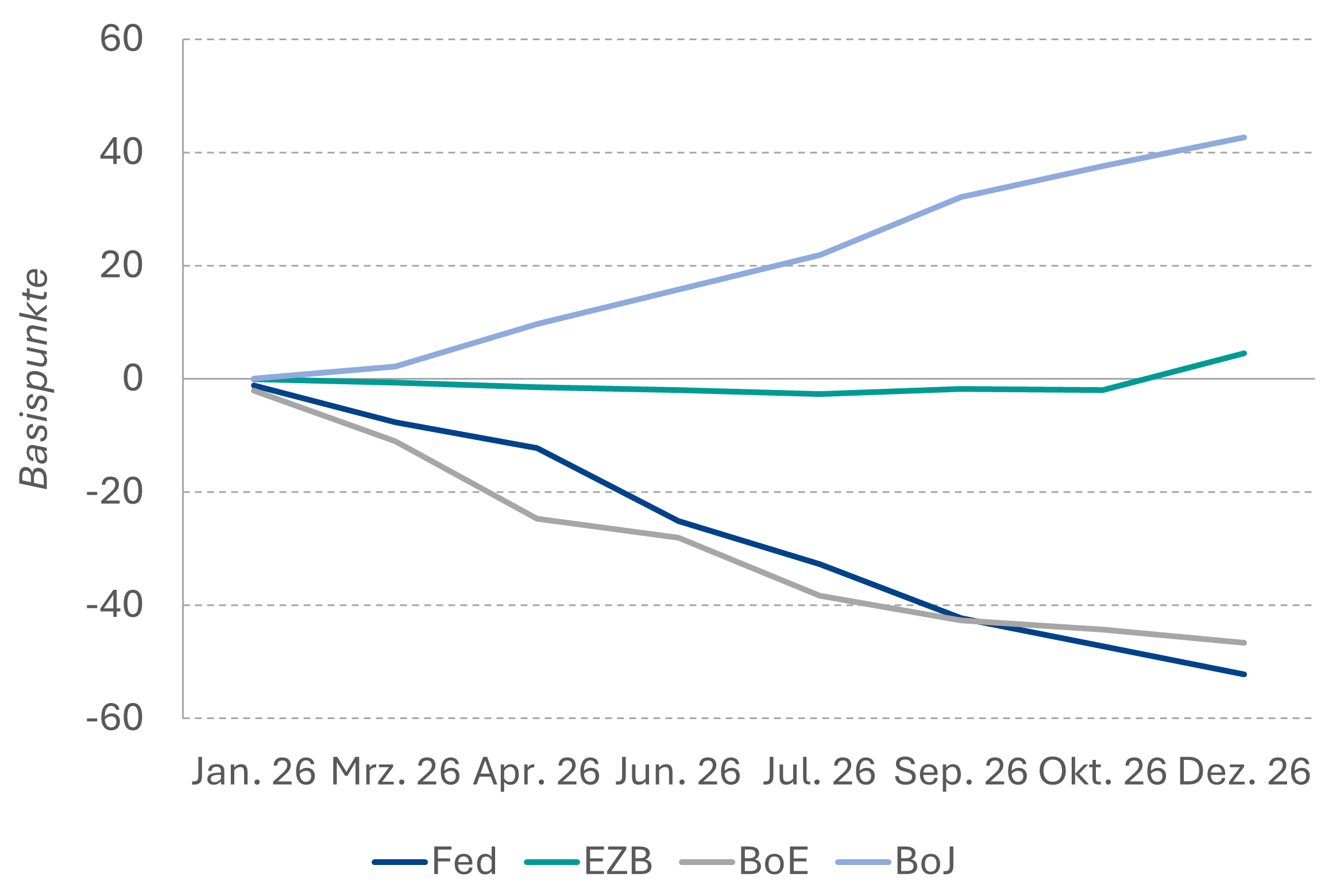

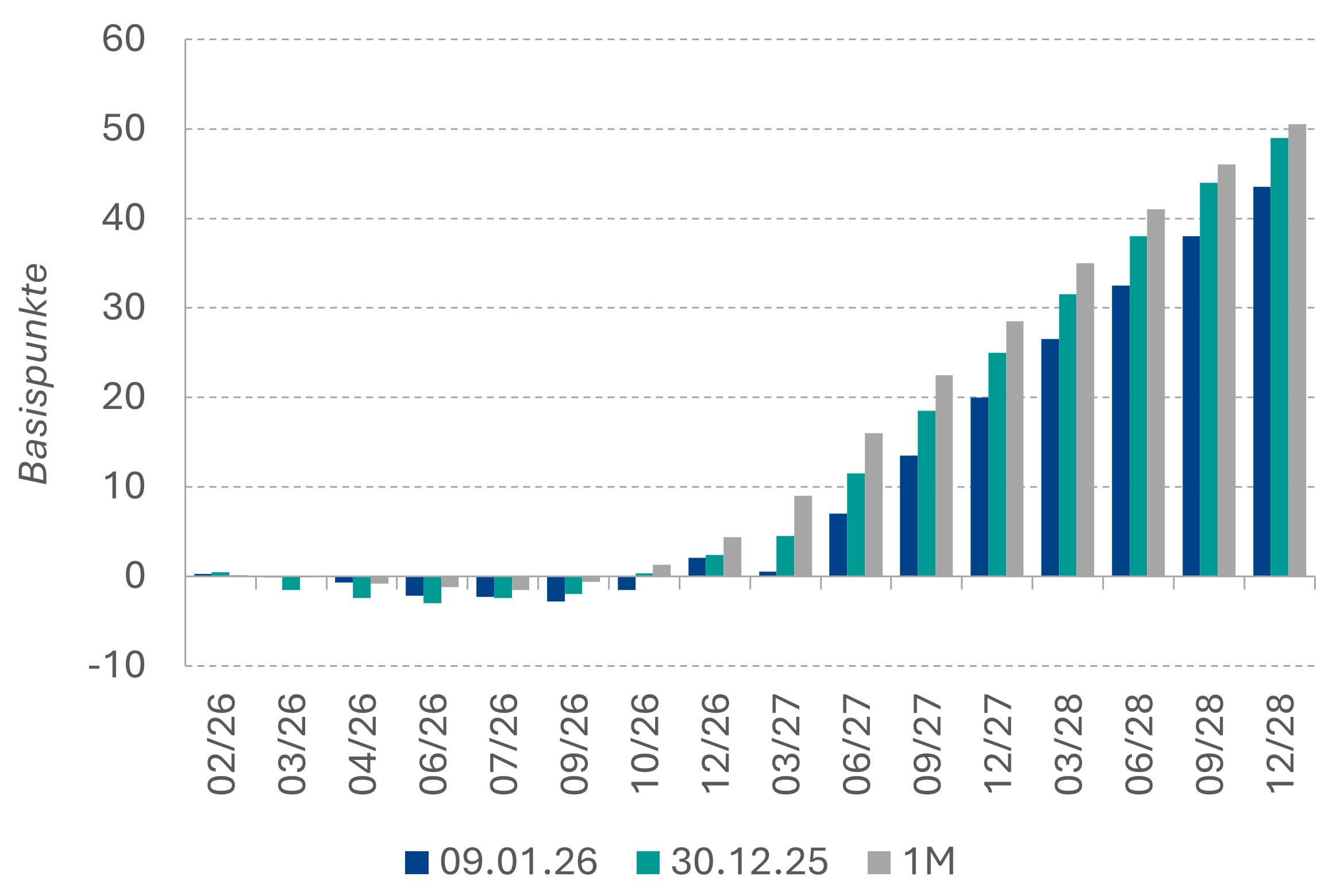

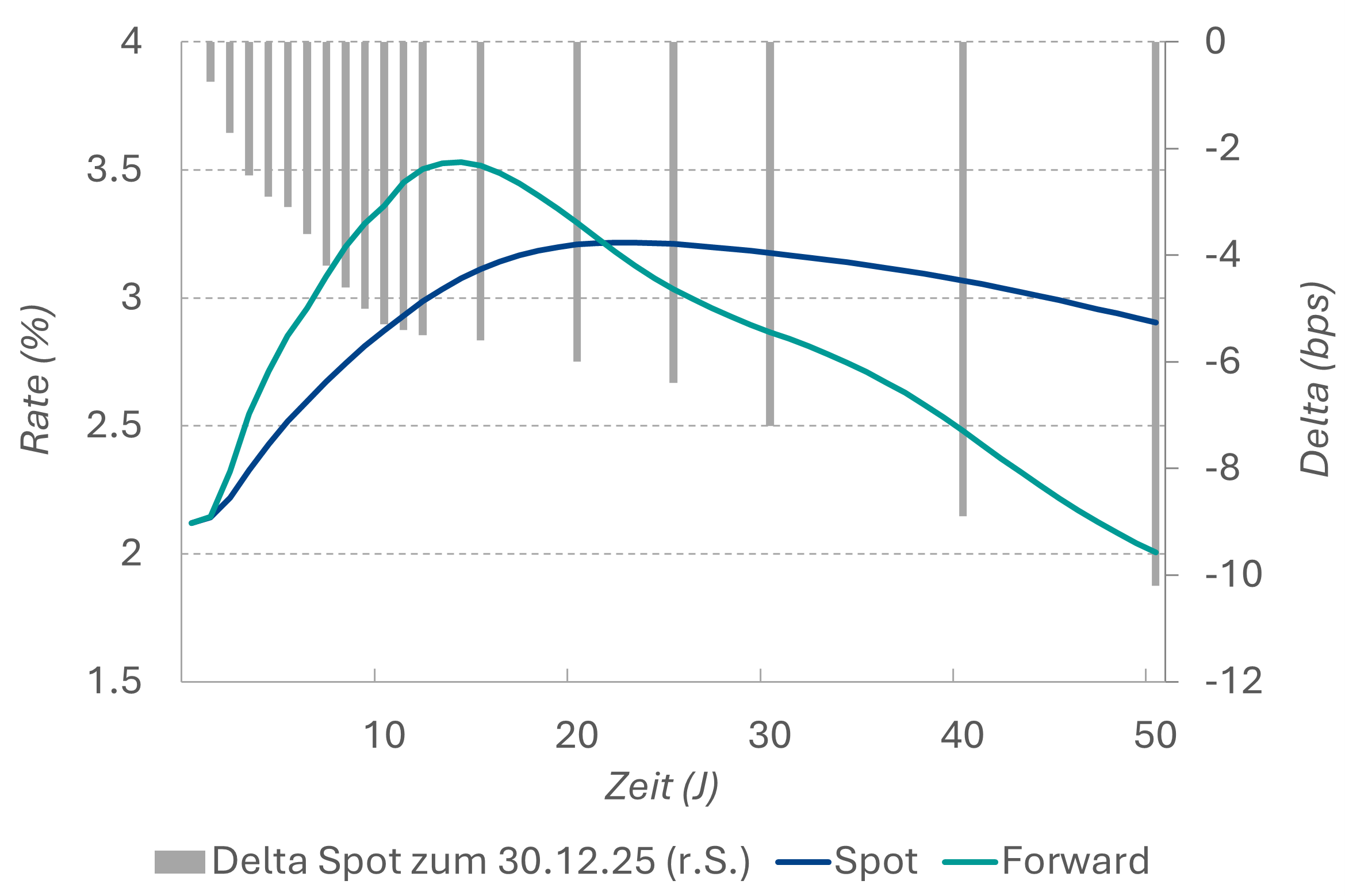

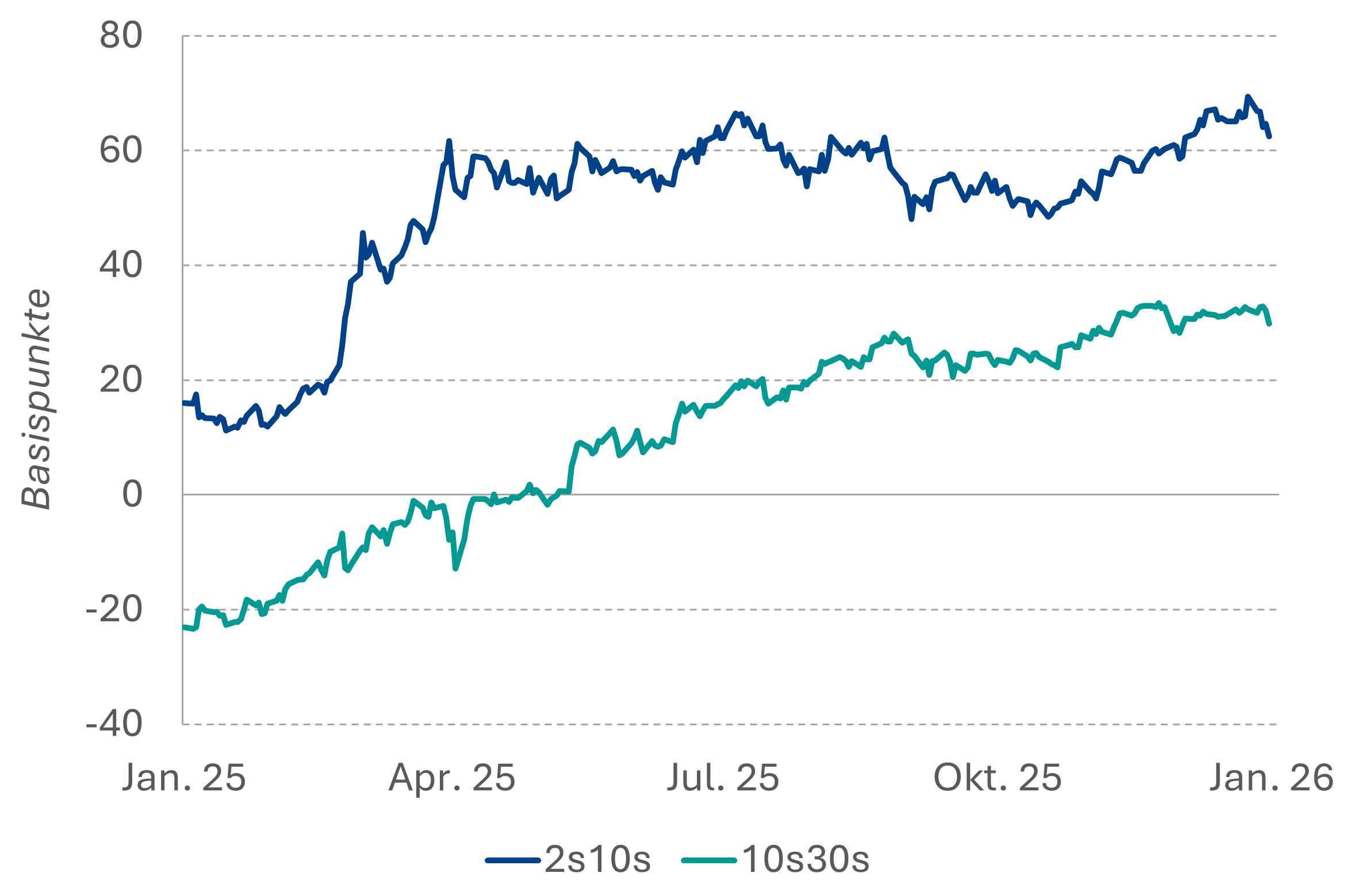

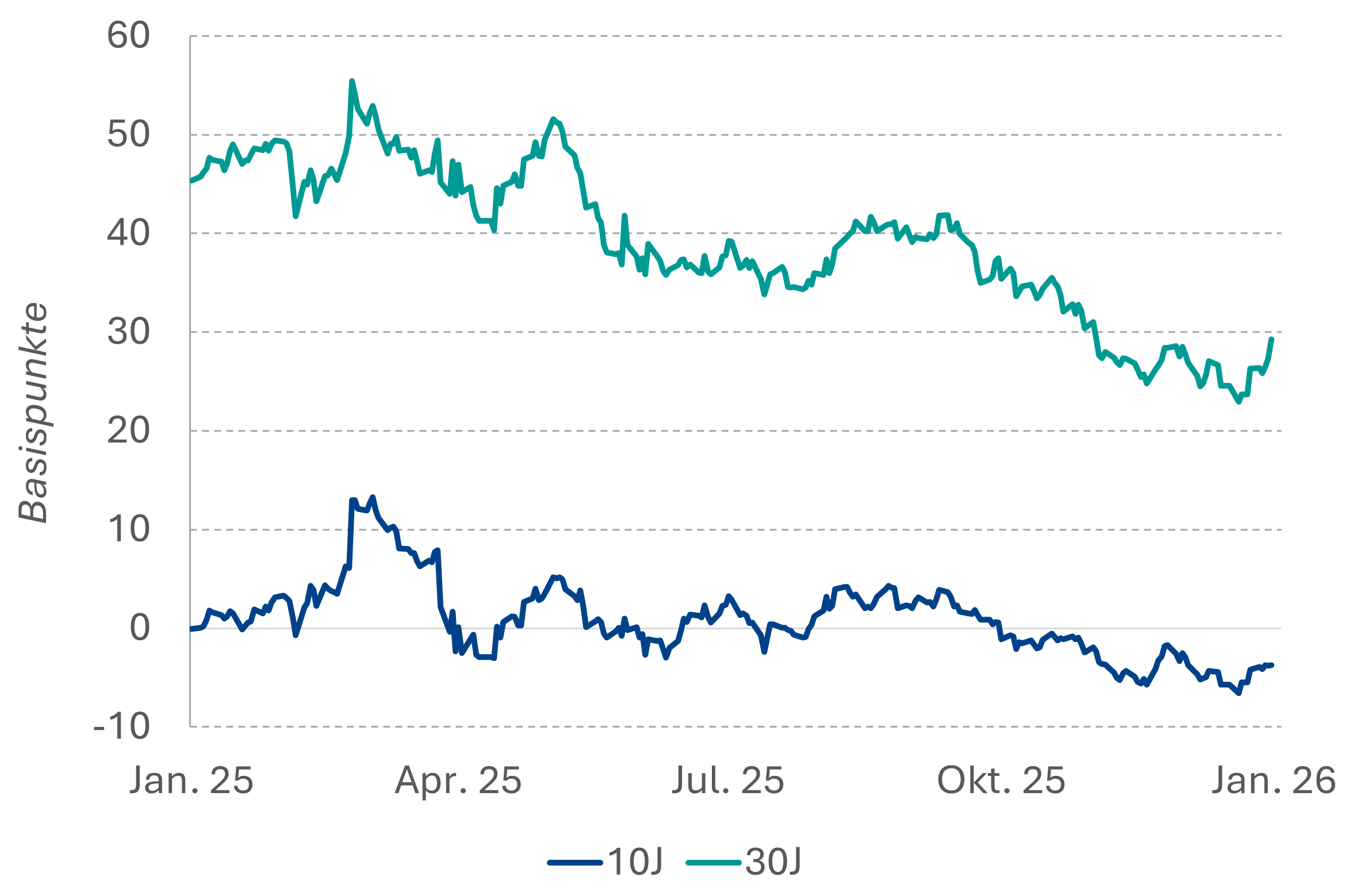

Besonders auffällig sind die Renditerückgänge am ultra‑langen Ende der EUR-Swapkurve (30J −7 Bp, 50J −10 Bp). Offensichtlich fielen die Durationsanpassungen niederländischer Pensionskassen, zumindest in der ersten Januarwoche, geringer aus als zuvor antizipiert. Marktteilnehmer, die sich auf eine Versteilung der Swapkurve im hinteren Kurvenbereich positioniert hatten, wurden auf dem falschen Fuß erwischt und mussten Shorts eindecken. Entsprechend outperformten Swaps gegenüber Bunds um 2 Bp im 10‑Jahres‑Segment und um 6 Bp beim Buxl‑Spread (Vergleichszeitpunkt: 30.12.2025).

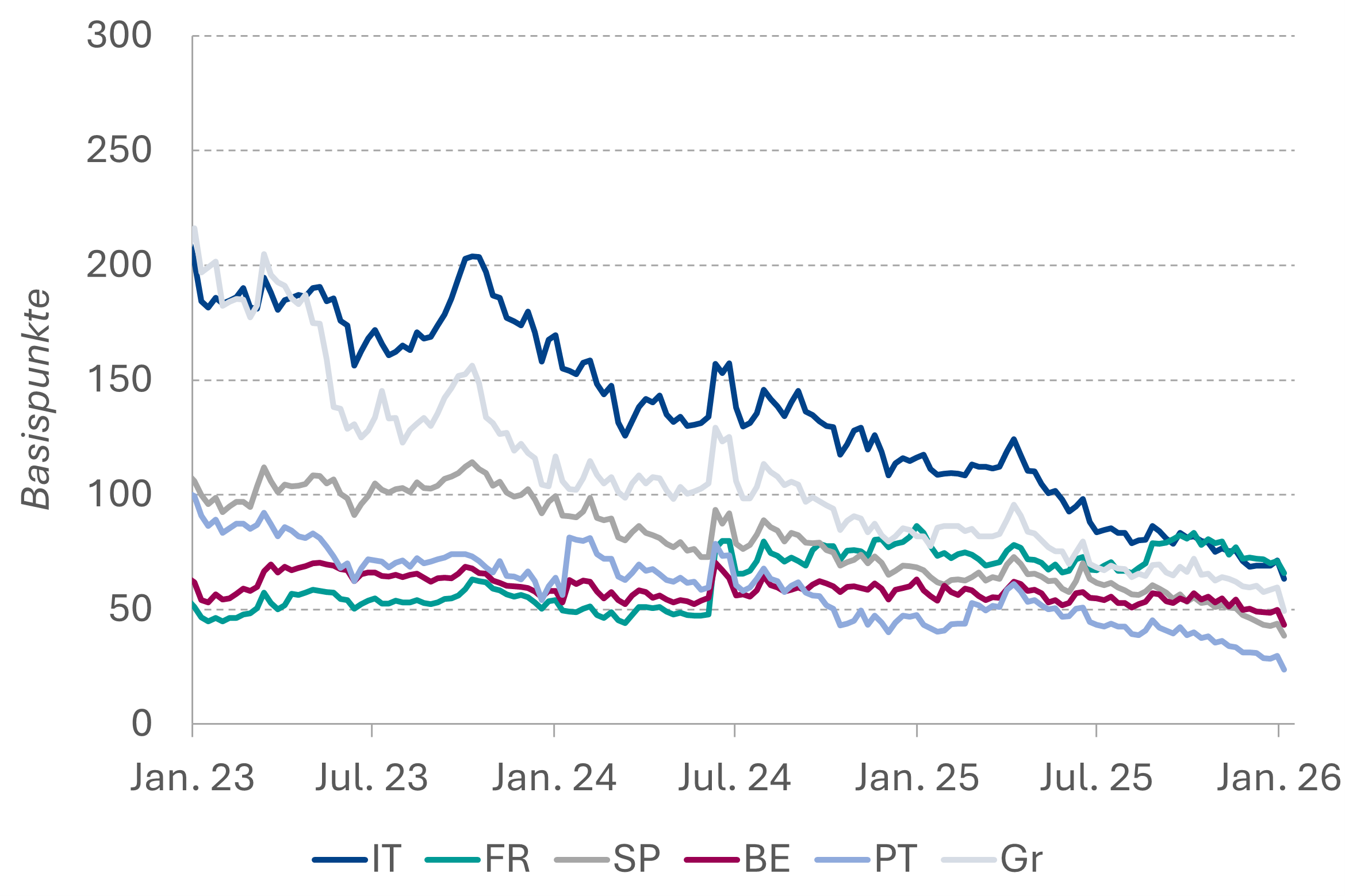

Am Kassamarkt wurde die Neuemissionswelle bei SSA‑ und Covered‑Bonds trotz langer Duration sehr gut absorbiert. Die Orderbücher erreichten neue (inflationierte) Dimensionen; Dass Einiges der Nachfrage aber real ist zeigte die Verteuerung von SSA‑Anleihen und Covered Bonds gegenüber Swaps im Sekundärmarkt. Der Trend aus den letzten Monaten 2025 setzte sich damit fort. Auch Unternehmensanleihen und Financials zeigten ein freundliches Bild am Primär‑ und Sekundärmarkt; der iTraxx Europe notiert mit 50 Bp auf dem niedrigsten Niveau seit Ende 2021, als die EZB mit ihren Käufen Risikoprämien künstlich drückte und auf ultra-niedrigen Niveaus verankerte.

Wie geht es weiter?

Die überbordende Nachfrage am EUR‑Primärmarkt, insbesondere bei langer Duration, deutet nach der deutlichen Kurvenversteilung 2025 auf eine Untergewichtung institutioneller Anleger bei Laufzeiten ab 10 Jahren hin. Zusammen mit hohen Liquiditätszuflüssen bei institutionellen Investoren (vor allem Versicherungen) zum Jahresanfang spricht dies für ein Anhalten des konstruktiven Stimmungsbilds im Solva‑0‑ und Covered‑Bond‑Segment, auch wenn die Übertreibungen der ersten Januarwoche abebben sollten. Auch die Angebotsseite stützt diese Einschätzung, vor allem jenseits von 10 Jahren: Zwar dürften die Bruttoemissionen im Solva‑0‑Bereich insgesamt weiter zunehmen, die gewichtete Restlaufzeit der Emissionen dürfte jedoch zurückgehen. Nach der Kurvenversteilung zwischen 10 und 30 Jahren ist zu erwarten, dass das Angebot an Neuemissionen jenseits von 20 Jahren abnimmt; bei absolut und relativ zu Swaps attraktiven Renditen dürfte dieses Kurvensegment gefragt bleiben, was zu einer Verflachung des langen Endes führen kann. Eine klare Verflachung der EUR‑Zinskurve im Bereich 2–10 Jahre halten wir angesichts des in den kommenden Wochen und Monaten zu erwartenden hohen Supply, vor allem bei Staatsanleihen, für unwahrscheinlich; hier erwarten wir eher eine Seitwärtsbewegung.

Risiken, die die aktuell sehr niedrige Cross-Market Volatilität "durchschütteln" könnten:

- "Konsens‑Risiko": Die Konsensprognosen für 2026 zu Weltwirtschaft, Renditen, Spreads und Aktien spiegeln weitgehend die Erwartung einer Fortsetzung der niedrigen gehandelten Cross‑Market‑Volatilität wider. Ob die Weltwirtschaft jedoch längerfristig so immun gegen Handelskonflikte und geopolitische Umbrüche ist, wie 2025 den Anschein machte, ist fraglich. Das Beispiel Brexit zeigt, dass die Folgen wirtschaftlicher und politischer Strukturbrüche häufig erst mit erheblicher Verzögerung sichtbar werden. Die Konsequenzen eines schwächeren US‑Wachstums bei gleichzeitig erhöhter Kerninflation sollten bei der Portfoliosteuerung für Zins‑ und Credit‑Risiken nicht außer Acht gelassen werden.

- US-Geldpolitik: Die Ernennung des neuen Fed‑Chairman ist von hoher Bedeutung für die globalen Märkte. Selbst wenn Trumps extreme Forderungen nach einem Zins von 1 % nicht wörtlich zu nehmen sind, könnten Sorgen vor einer politisierten Fed die Risikoprämien am langen Ende der USD‑Kurve steigen lassen; ein schwächerer USD und schnell steigende Edelmetallpreise wären mögliche Folgen. Die EUR‑Kurve würde sich hiervon kaum abkoppeln.

- Geopolitik I: Militärische Interventionen und aggressive außenpolitische Rhetorik (Beispiele: Venezuela, Drohungen gegenüber Dänemark) zeigen, dass geopolitische Risiken zunehmen. Die EU steht vor der Wahl, sich zu spalten oder sich – mit allen Konsequenzen – enger zusammenzuschließen.

- Geopolitik II: Die neue Sicherheitsdoktrin der USA schafft Handlungsspielräume für China und Russland in ihren jeweiligen Einflusszonen. Neben der Ukraine ist vor allem Taiwan relevant: Eine militärische Intervention würde zu massiven Störungen in der Chip‑Supply‑Kette mit entsprechenden wirtschaftlichen Folgen für die EU und den Westen insgesamt führen (Wachstum runter, Inflation hoch).