Fallende Renditen sind weitgehend eingepreist, strukturell spricht mehr für höhere Langfristzinsen und steilere Kurven

Die Situation am Persischen Golf bleibt volatil, auch wenn der Waffenstillstand im Kern belastbar sein sollte. Allerdings erscheinen weitere deutliche Ölpreisrückgänge unwahrscheinlich und damit werden auch Zentralbanken zunächst an der hawkishen Kommunikation festhalten, was das Potential für Renditerückgänge im mittleren Laufzeitbereich als ausgereizt erscheinen lässt. Themen wie der anhaltende Anstieg der Staatsverschuldung, hohe und steigende langlaufende Bondemissionen der KI-Hyperscaler sowie der Abbau der Zentralbankbilanzen sprechen gleichzeitig für strukturell höhere Risikoprämien bei langen Laufzeiten und damit für etwas steilere Zins-Kurven weiter hinten. Überschattet wird diese Gemengelage von der Frage ob und wie lange die KI-Euphorie weiter anhält, denn ein Stimmungsumschwung würde konjunkturelle Risiken und damit auch Marktvolatilität (Aktien, Credit, Rates) anspringen lassen.

Die geopolitische Eskalation zwischen den USA und dem Iran und der darauffolgende Ölpreisschock waren im ersten Halbjahr 2026 die dominanten Treiber für die massive Verflachung der EUR-Zinskurve. Der am 8. April vereinbarte Waffenstillstand zwischen Washington und Teheran ist zwar fragil und wird immer wieder gebrochen, doch gehen wir in unserem Basisszenario (60% Wahrscheinlichkeit) davon aus, dass er sich im Kern als belastbar erweist. Militärische „Zwischenfälle" sollten damit rasch wieder beigelegt werden - auch wenn unklar ist, wie eine längerfristige Einigung zwischen dem Iran, den USA aber auch Israel und Libanon aussehen wird. Trotz dieser oberflächlichen Entspannung, die die Straße von Hormus wieder für Tanker durchlässig macht, dürfte der Ölpreis nicht weiter deutlich nachgeben: Das geopolitische Restrisiko einer erneuten Blockade erfordert weiterhin eine strukturelle Risikoprämie und die einsetzende Zusatznachfrage zur Wiederauffüllung der strategischen Ölreserven (insbesondere in den USA) sowie die erreichte Rentabilitätsgrenze vieler US-Schieferölproduzenten dürften weiteren Preisrückgängen entgegenwirken.

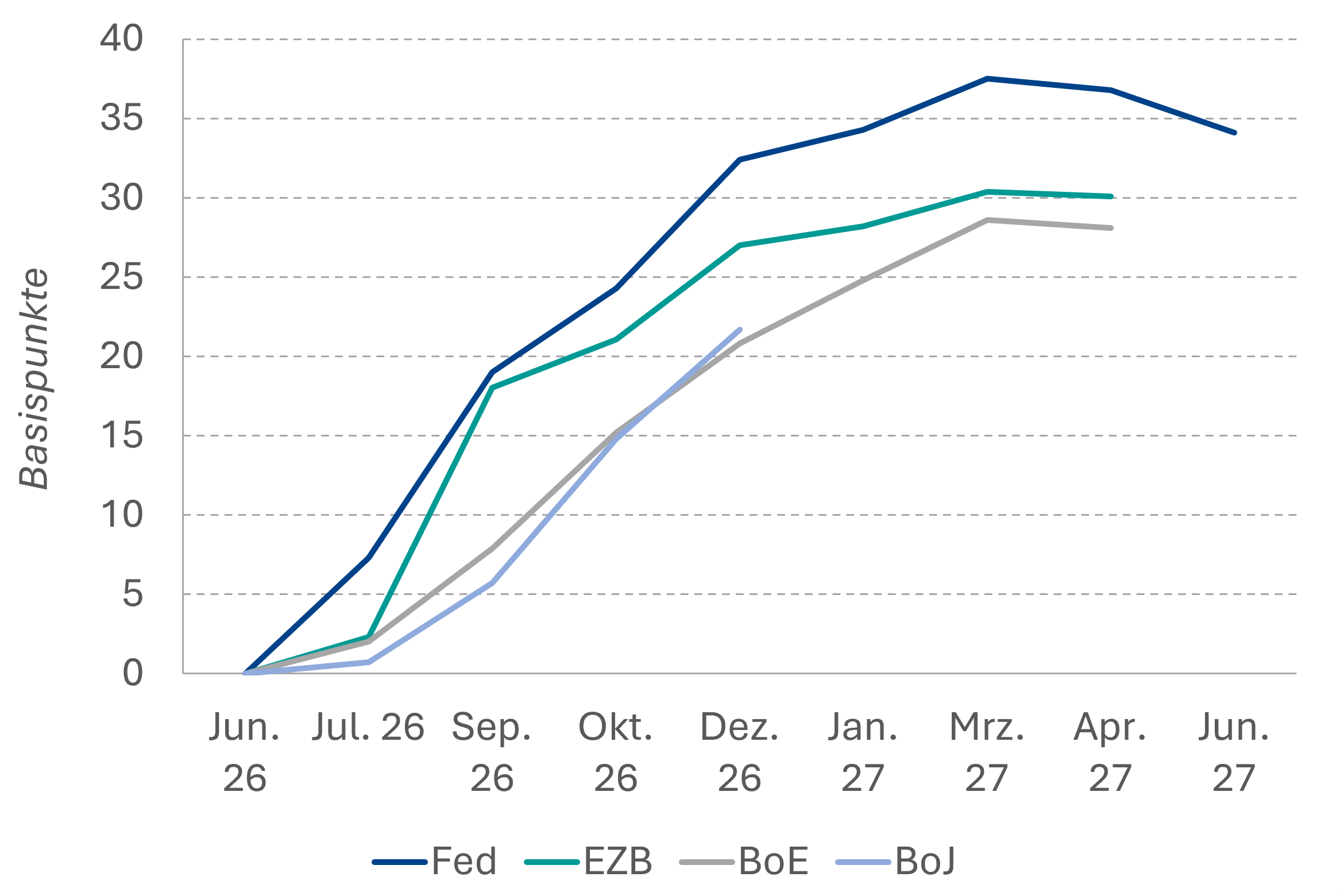

25 Bp Zinserhöhung der EZB im September bleibt unser Hauptszenario; weitere Renditerückgänge im 5-jährigen Bereich sind zunehmend schwierig

Auf Seiten der Zentralbanken werden in diesem Umfeld die Sorgen vor Zweitrundeneffekten bei der Inflation anhalten. Die Düngemittelknappheit, aber auch mögliche Effekte von El Niño, stellen in den kommenden Monaten vor allem für Lebensmittelpreise ein Aufwärtsrisiko dar. Auch Apples Ankündigung, höhere Chippreise an die Kunden weiterzugeben, ist ein Warnsignal: Von den massiven KI-Investitionen können zunächst inflationäre Impulse ausgehen, bevor die erwarteten Produktivitätsgewinne längerfristig in die andere Richtung wirken. Zentralbanken werden daher bis auf weiteres an ihrer hawkishen Kommunikation festhalten. Für die EZB heißt das: Die Wahrscheinlichkeit für eine nochmalige Zinserhöhung – voraussichtlich im September – liegt bei über 50%, was in etwa den aktuell in den ESTR-Forwards eingepreisten Niveaus (60%) entspricht. Mit 2,50% läge der Einlagensatz dann am oberen Rand des von der EZB als „neutral" erachteten Zinskorridors. Darüber hinaus gehende Zinserhöhungen halten wir ohne ein neues Makroumfeld für wenig plausibel.

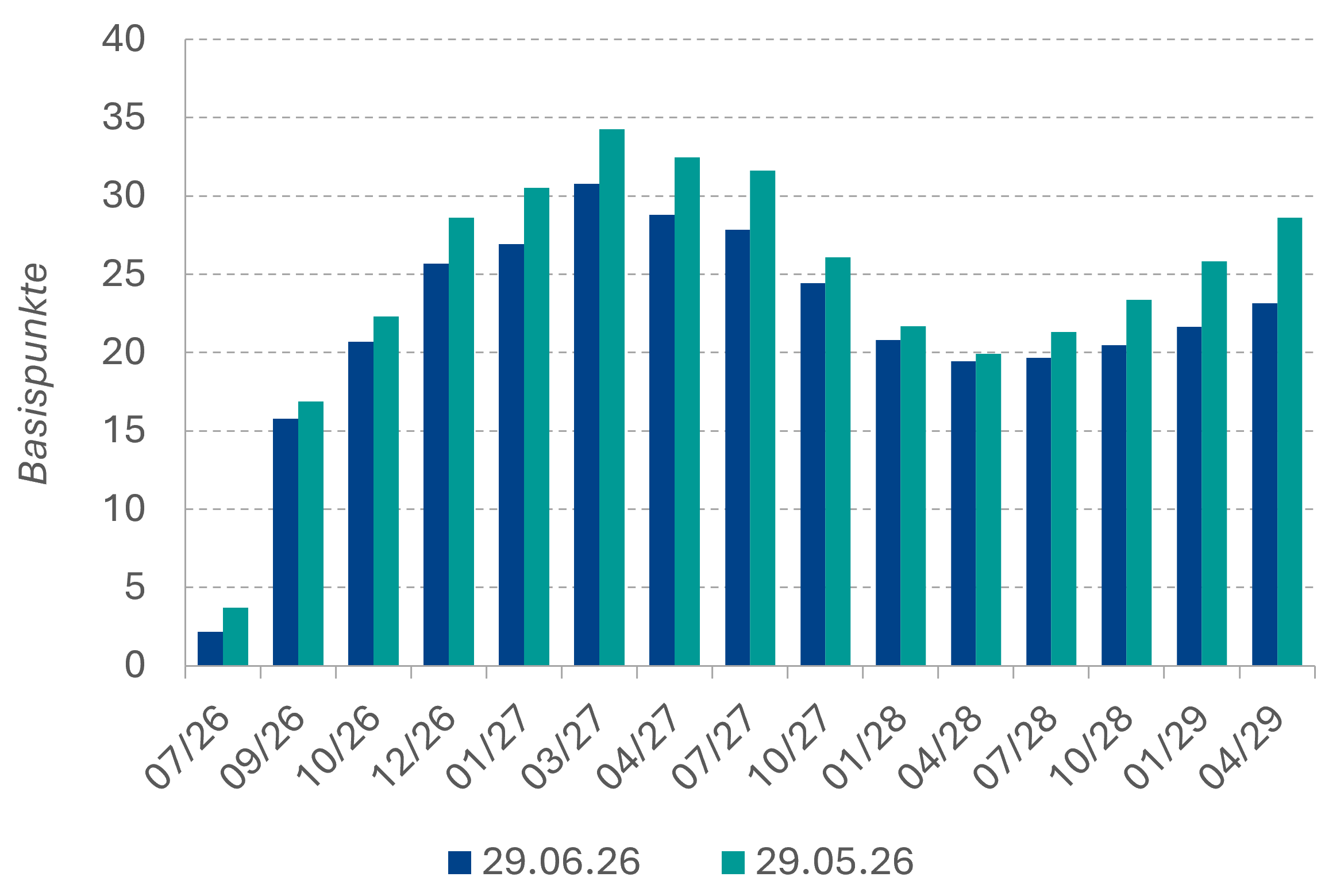

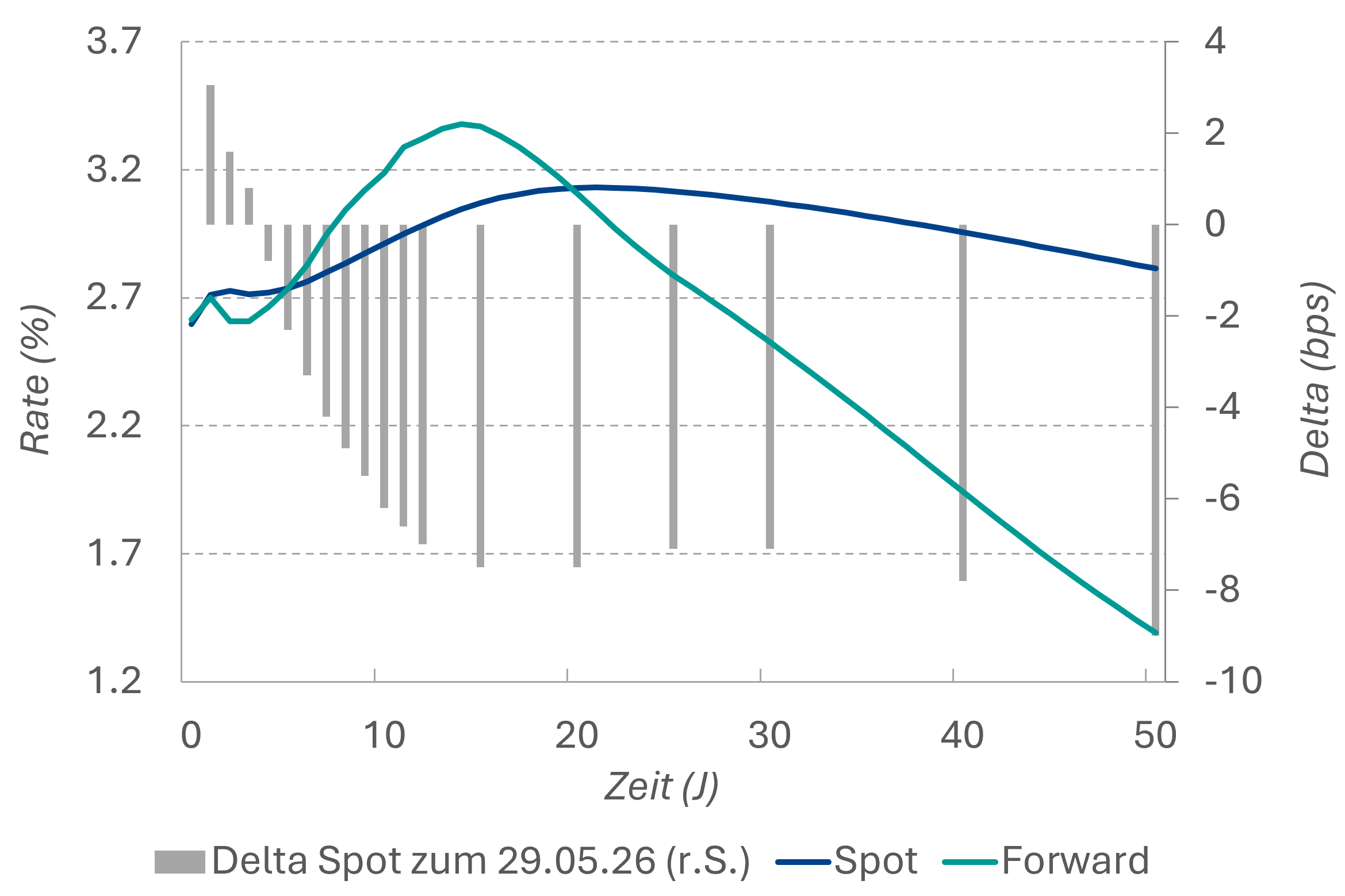

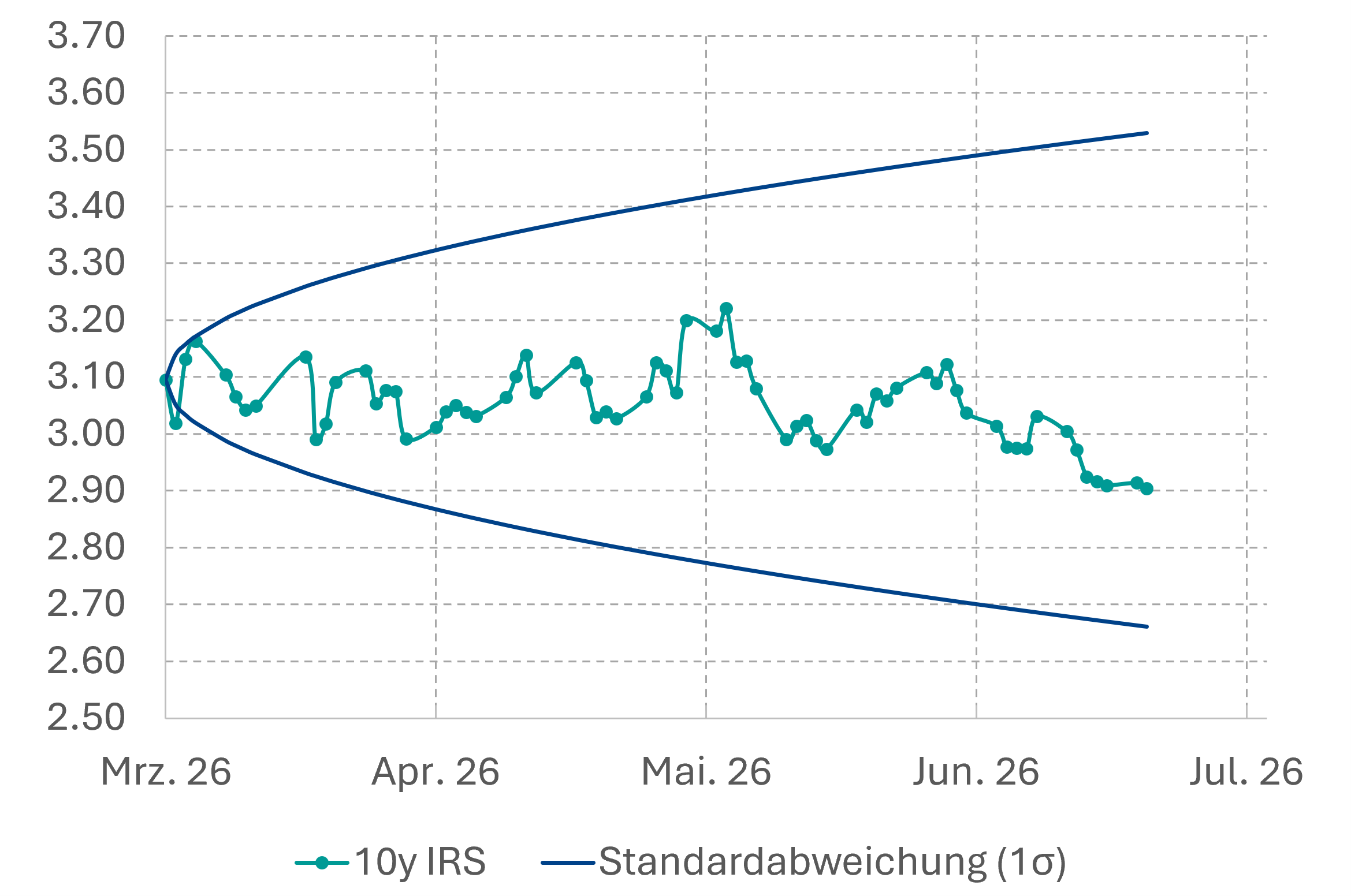

Angesichts dieser geldpolitischen „Pflöcke“ sehen wir auch das verbleibende Abwärtspotenzial für Renditen nach dem jüngsten Rückgang um 30 Bp im 5-jährigen Segment seit Mitte Mai als weitgehend ausgereizt. Das Potenzial für eine deutliche Gegenbewegung erscheint jedoch ebenfalls gering und in unserem Hauptszenario erwarten wir 5-jährige Bundrenditen in den kommenden Wochen in einem engen Korridor um 2,60%. Das Schreiben von Put-Optionen auf den Bobl-Future ist trotz der niedrigen gehandelten Volatilität in dieser Situation attraktiv. An der Grundposition „long Bobl" halten wir fest – als mittel- bis langfristige Absicherung gegen ein konjunkturelles Abschwächungsszenario in den USA oder der Eurozone. Sie schützt zudem gegen ein disruptives Platzen der aktuellen KI-Euphorie, das erhebliche Verwerfungen an den globalen Aktien- und Credit- und Zins-Märkten nach sich ziehen würde.

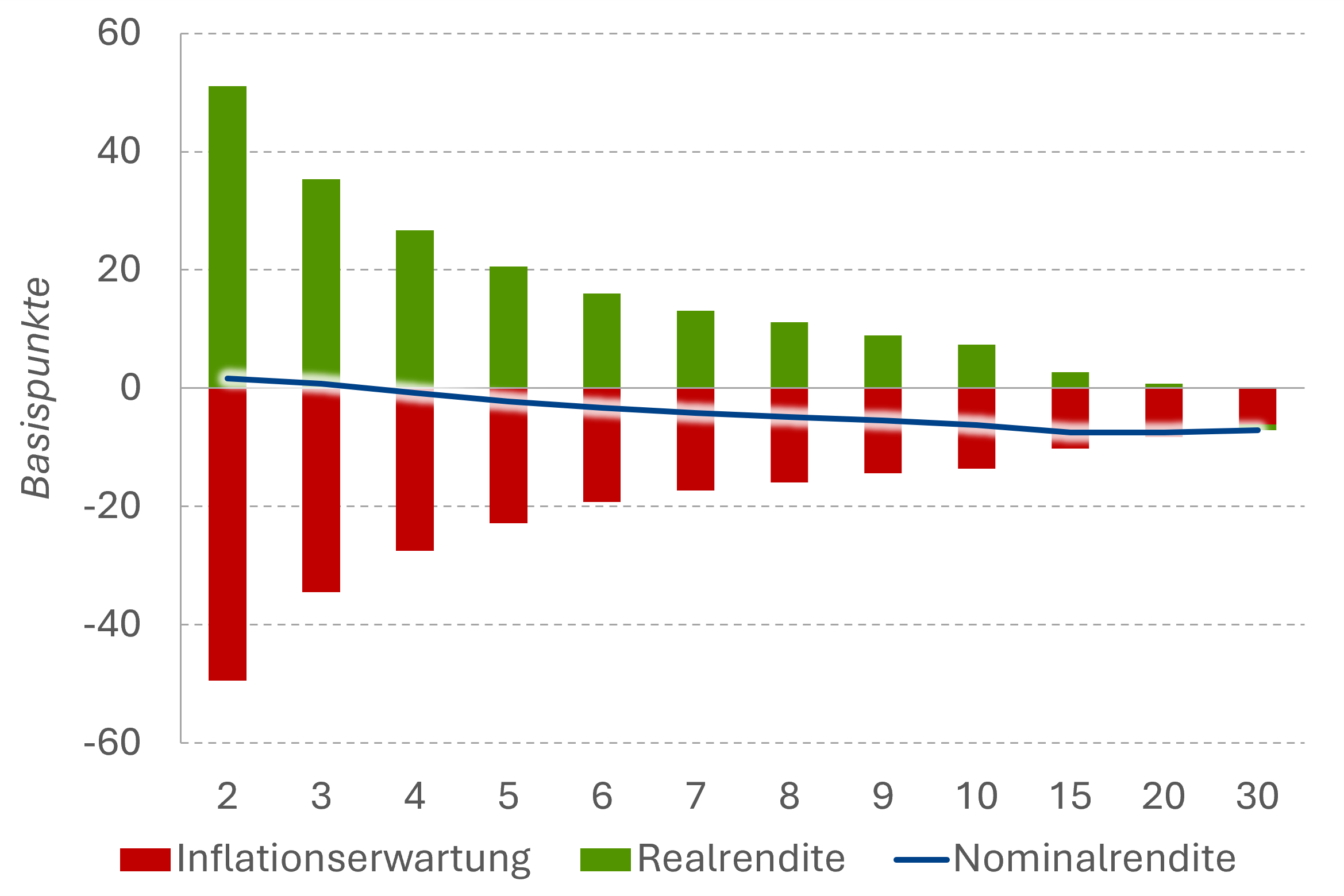

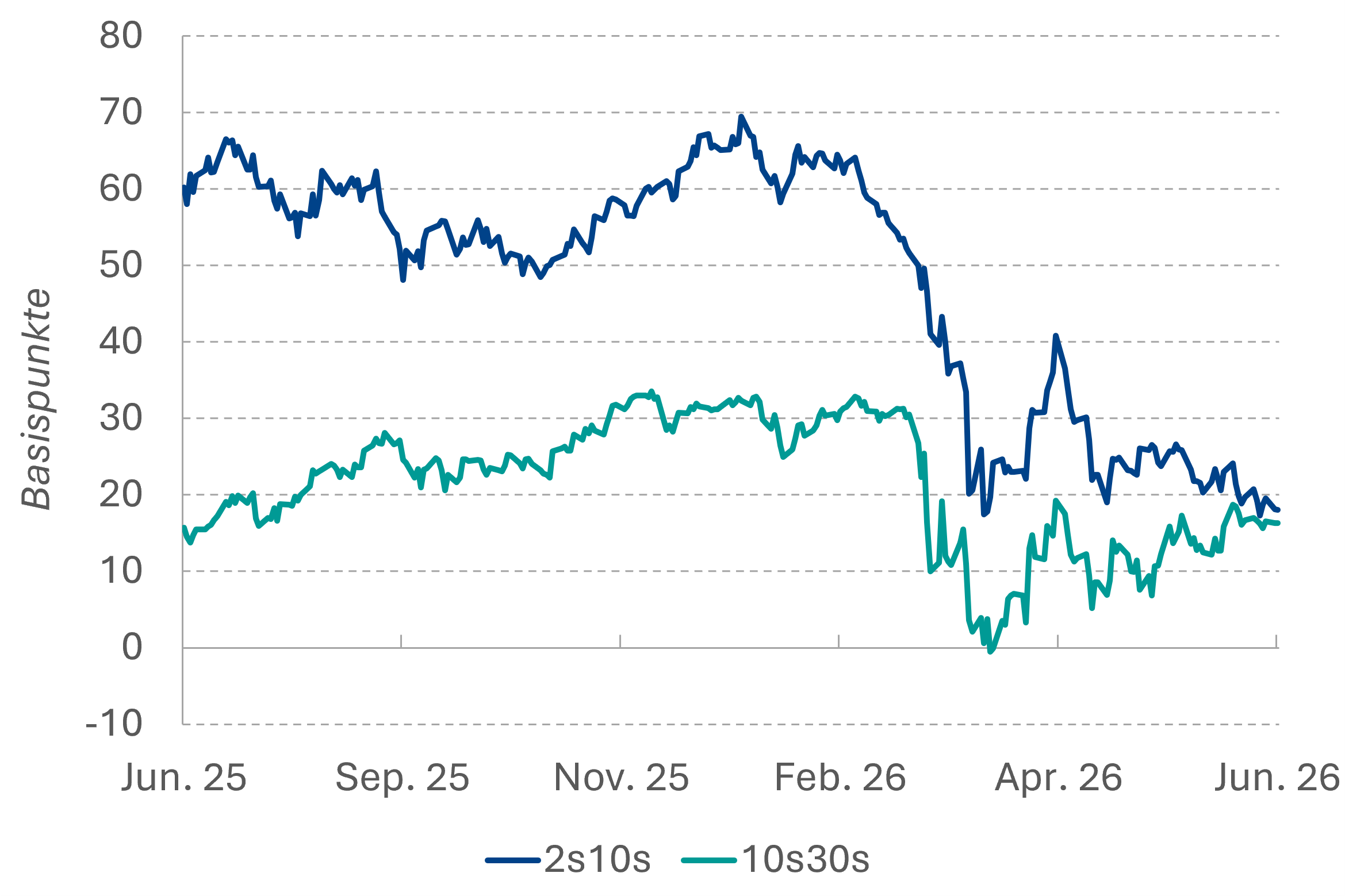

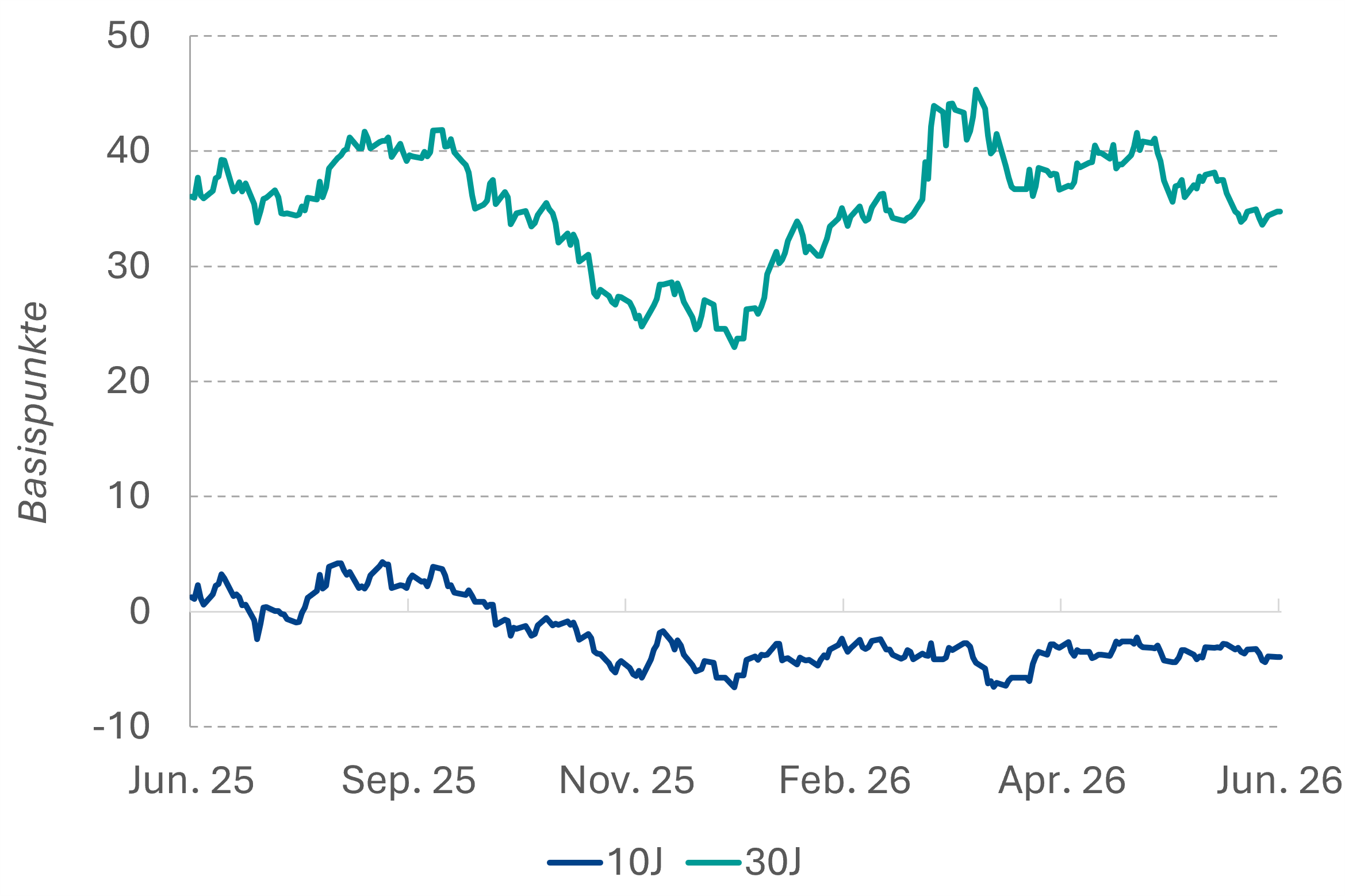

Argumente sprechen für eine mittelfristig steilere EUR-Zinskurve

An unserer Kernüberzeugung halten wir fest: Die Euro-Zinskurve wird sich im Segment zwischen 5 und 30 Jahren nach der Verflachung seit Ende Februar mittelfristig über das lange Ende strukturell versteilen. Diese Entwicklung ist kein isoliertes europäisches Phänomen – wir erwarten synchrone Kurvenversteilungen auch in den USA, Großbritannien und Japan.

Die ungebremst expandierende Staatsverschuldung, gepaart mit dem Mangel an politischem Willen oder tragfähigen parlamentarischen Mehrheiten für fiskalische Konsolidierung, impliziert perspektivisch höhere Laufzeitprämien. Angesichts kumulierter Schuldenberge und steigender Kupons gewinnen die überproportional wachsenden Refinanzierungskosten und die Frage der langfristigen Schuldentragfähigkeit an Brisanz. Der oft angeführte Verweis auf Japan – wo die Staatsschuld 2020 bei knapp 230% des BIP lag und die Zinskurve dennoch flach war – greift zu kurz: Er ignoriert die damaligen marktbeherrschenden Interventionen der Bank of Japan (BoJ) im Rahmen der Zinskurvensteuerung (Yield Curve Control). Seit die BoJ die geldpolitische Normalisierung eingeleitet hat und ihre Bilanz sukzessive abschmilzt, hat sich die JGB-Kurve drastisch versteilt. Der Spread zwischen 5 und 30 Jahren liegt mit knapp 200 Bp weit über den historischen Tiefstständen – aber auch über den Vergleichswerten in Europa und den USA.

Parallel dazu setzt die EZB ihren Bilanzabbau fort, während der neue Fed-Vorsitzende Kevin Warsh in den USA eine Debatte über eine beschleunigte Reduzierung der Anleihebestände auf der Fed-Bilanz initiiert hat. Private Akteure müssen folglich nicht nur das hohe Netto-Neuemissionsvolumen der Staaten absorbieren, sondern zugleich das von den Zentralbanken zurückgeführte Duration-Angebot auffangen – ein Ungleichgewicht, das sich kaum ohne strukturell höhere Risiko- und Laufzeitaufschläge ausgleichen lässt. Erschwerend kommt hinzu, dass das Angebot an langlaufender Duration im Corporate-Segment durch die beispiellose Emissionsaktivität der Technologie-Giganten (Hyperscaler) zusätzlich anschwillt: Allein für das laufende Jahr wird in diesem Sektor mit einem Netto-Neuemissionsvolumen von über 400 Mrd. USD gerechnet – Staatsanleihen stehen damit in direkter Konkurrenz zu den Emissionen dieser hoch gerateten Emittenten.

Entsprechend überwiegen aus unserer Sicht die Argumente für eine Underperformance langer Laufzeiten und damit eine Kurvenversteilung zwischen 5 und 30 Jahren sowohl in Europa als auch in den USA.

Bund-Swap-Spreads: Divergierende Dynamiken im 10- und 30-jährigen Segment

Der Bund-Swap-Spread im 10-jährigen Laufzeitbereich bewegt sich seit Jahresbeginn in einer bemerkenswert engen Bandbreite – trotz gestiegener Nettoemissionen der deutschen Finanzagentur. Zwar sehen wir gewisses Potenzial für eine mittelfristige Underperformance von Bunds gegenüber Swaps, doch fehlen aktuell die Katalysatoren. Ein Grund könnte auch die französische Politik sein, wo nach dem Sommer die heiße Phase des Präsidentschaftswahlkampfes beginnt und die Nervosität bei OATs zunehmen kann. Bunds würden davon profitieren. Die Supply-Argumente werden beim Bund-Swap Spread damit eher in den Hintergrund gedrängt, so dass sich zunächst der Seitwärtstrend über den Sommer fortsetzen sollte.

Im ultra-langen Segment (30 Jahre) zeigen sich dagegen ausgeprägte Ausschläge: Zwischen Ende Dezember 2025 und dem 19. März 2026 underperformten Bundesanleihen gegenüber Swaps um rund 20 Bp, wovon seither im Zuge einer Gegenbewegung knapp 10 Bp aufgeholt wurden. Diese Bewegungen sind eng verwoben mit den Portfolioumschichtungen der niederländischen Pensionskassen im Rahmen der Umstellung auf das Defined Contribution Regime. Ohne detaillierte Informationen zu den Flows der Pensionskassen sind Prognosen zum 30-jährigen Bund-Swap-Spread aktuell kaum möglich.