Eingepreister Waffenstillstand begrenzt Renditerückgang in Eurozone - Duration mittelfristig reduzieren

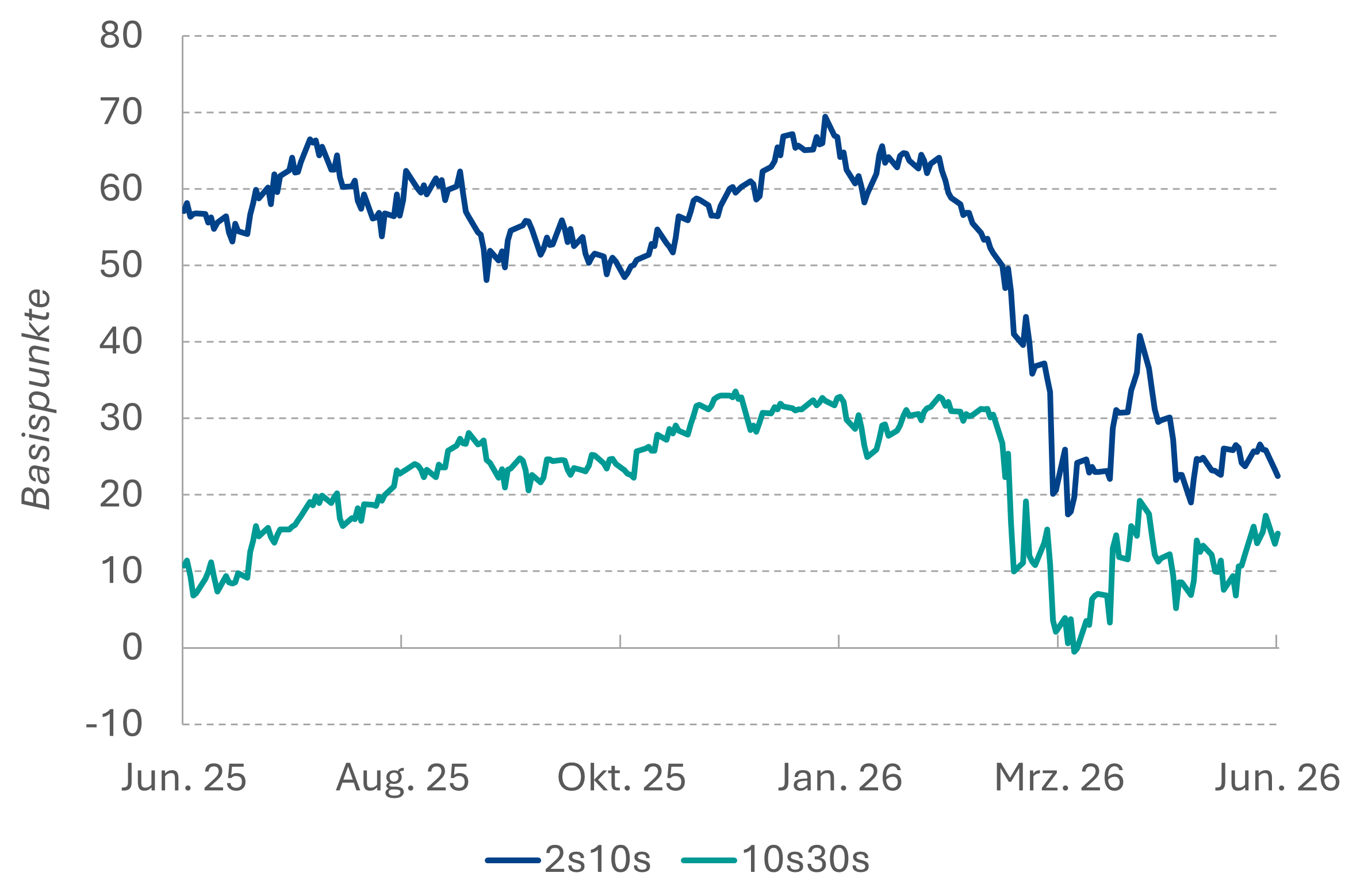

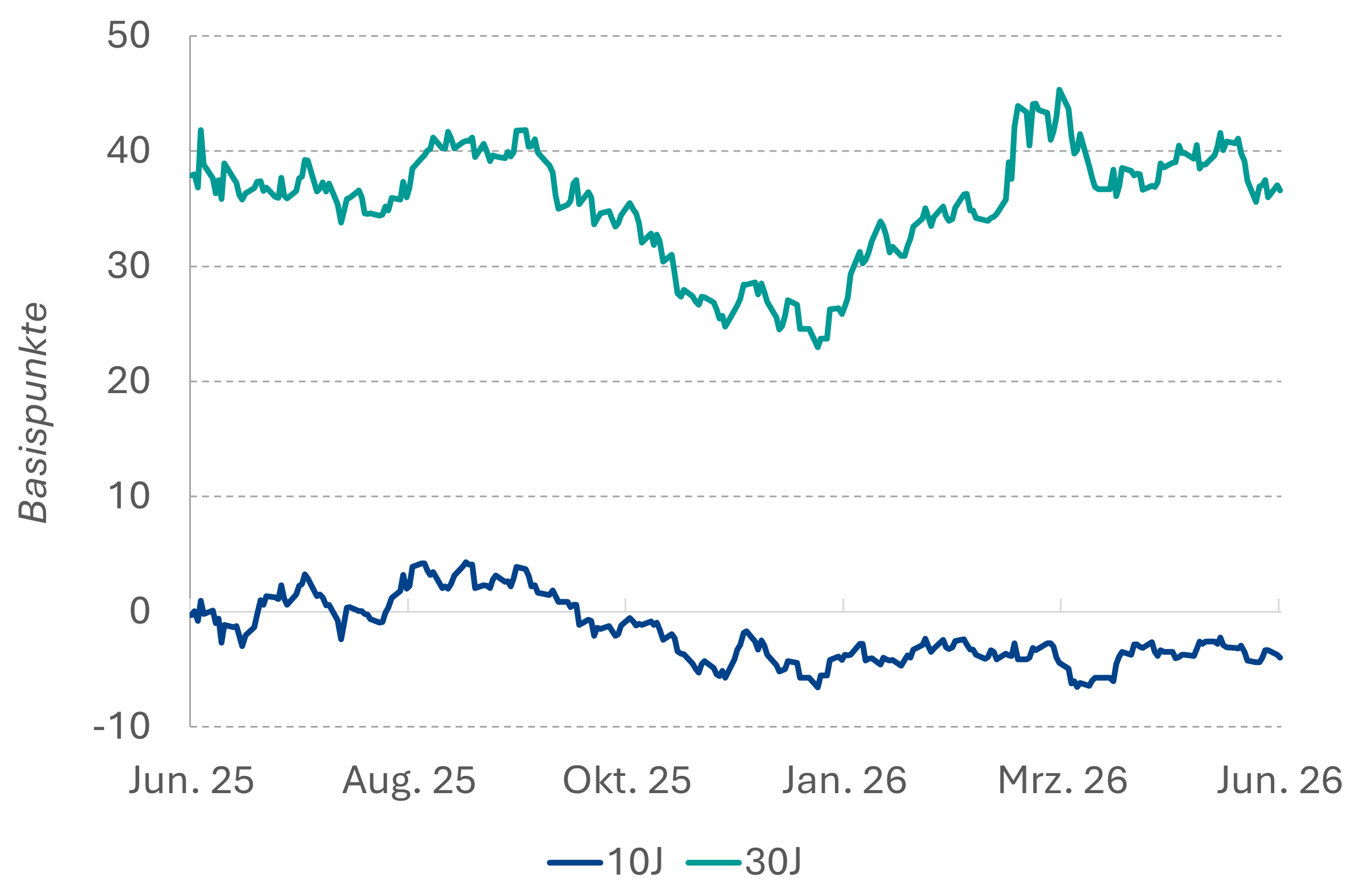

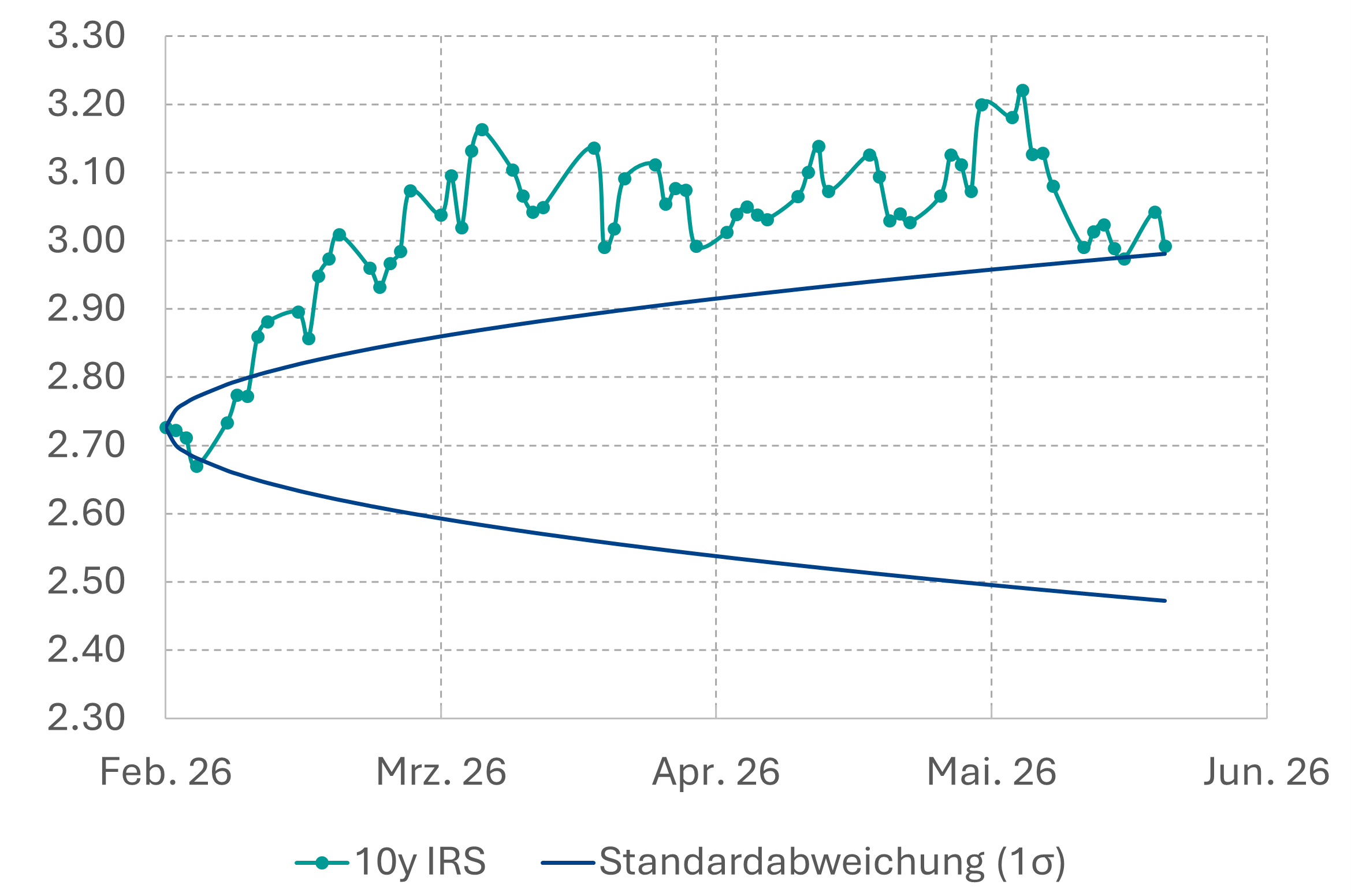

Eine Verlängerung des Waffenstillstands und die Wiederöffnung der Straße von Hormus werden im Markt derzeit als Basisszenario eingepreist, auch wenn die Absicherung des Tail-Risikos einer erneuten Eskalation ratsam erscheint. Die EZB steht aufgrund der Dauer des Konflikts inzwischen unter Zugzwang, die Zinsen am 11. Juni um 25 Bp anzuheben. Eine Rückkehr in einen Zinssteigerungszyklus (>50 Bp) schließen wir jedoch aus. Für die kommenden Wochen erwarten wir daher Spielraum für ein moderates bullishes Steepening der EUR-Zinskurve, würden Rückgänge der 10-jährigen Swapsätze Richtung 2,70% jedoch als Signal für einen Durationsabbau sehen. Vom US-Treasury-Markt ist für lange EUR-Anleihen kaum Unterstützung zu erwarten, da sich die US-Kurve im Umfeld steigender Verschuldung und einer möglichen Bilanzverkürzung der Fed unter dem neuen Vorsitzenden Warsh eher versteilen sollte. Wir halten unverändert an unserer Einschätzung fest, dass Bundesanleihen sowohl gegenüber Swaps als auch im Vergleich zu anderen EUR-Staatsanleihen leicht underperformen sollten. In einem separaten Teil analysieren wir, über welche Mechanismen die immense KI-Investitionswelle auf die Zinskurve wirken kann.

USA/Iran-Konflikt: Ermüdungseffekte dämpfen die Volatilität

Das Auf und Ab der Nachrichten zum US-Iran-Konflikt bestimmt zwar weiterhin die Intraday-Volatilität an den globalen Kapitalmärkten, bei den Marktteilnehmern ist allerdings eine gewisse Ermüdung spürbar; die Kursausschläge vor allem am kurzen Ende der Zinskurven flachen ab und eine Verlängerung des Waffenstillstands und die Wiederöffnung der Straße von Hormus werden im Markt derzeit als Basisszenario eingepreist. Untermauert wird diese Erwartung durch Medienberichte über stark dezimierte US-Bestände an Präzisionsmunition und Abfangraketen. Angesichts des tiefen Misstrauens zwischen den Konfliktparteien, der Komplexität der Geopolitik und der erratischen Natur des US-Präsidenten bleibt aufgrund der niedrigen impliziten Volatilität das Absichern des Tail-Risikos einer erneuten militärischen Eskalation jedoch ratsam. Selbst bei einer dauerhaften Öffnung der Straße von Hormus ist eine schnelle Rückkehr zum Status quo von vor dem 27. Februar unwahrscheinlich. Die Risikoprämien an den Energiemärkten dürften erhöht bleiben und damit die Leitplanken für die Geldpolitik sowie das EUR-Laufzeitensegment bis zu 5 Jahren bestimmen.

EZB unter Zugzwang: Zinsanhebung am 11. Juni „done deal“

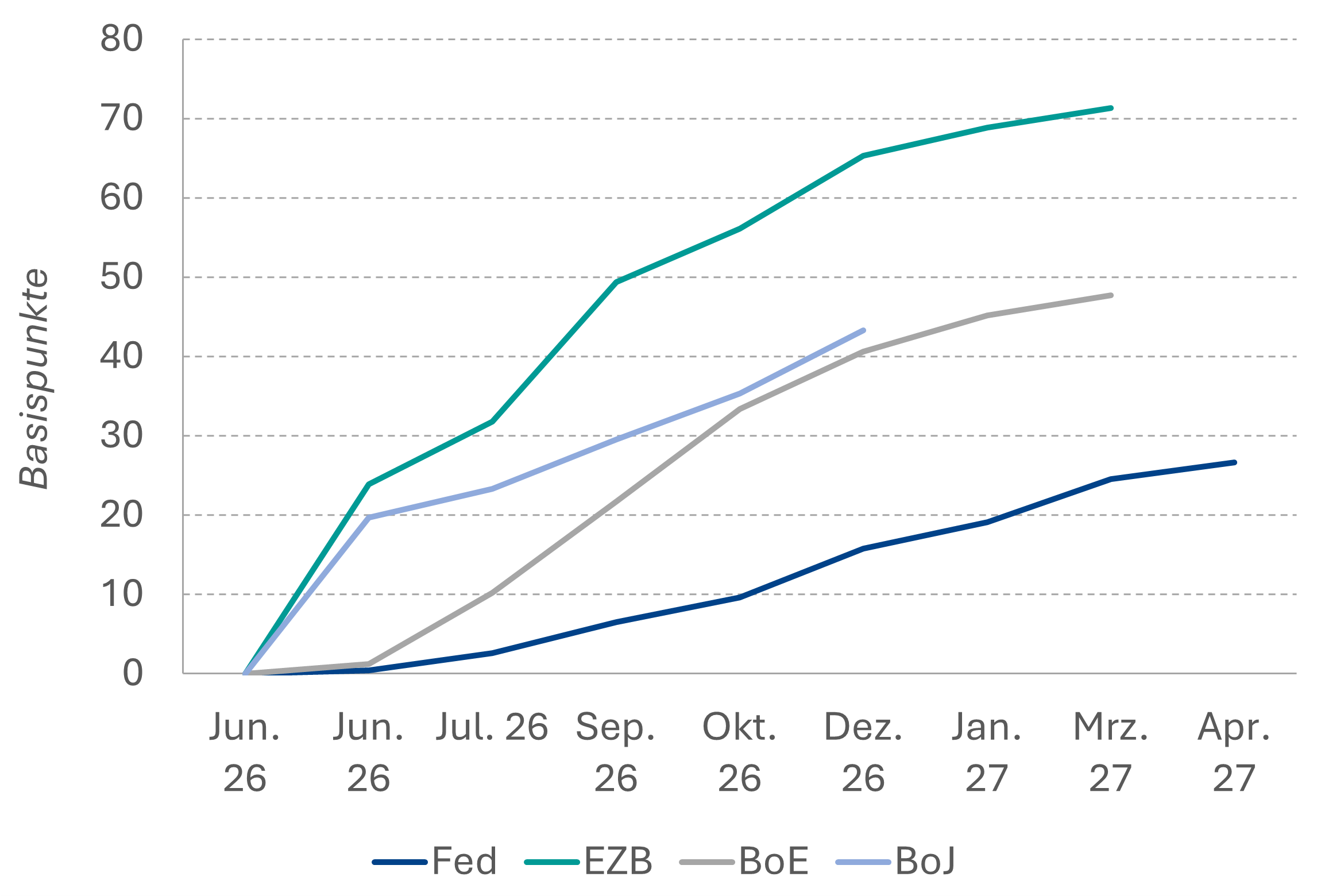

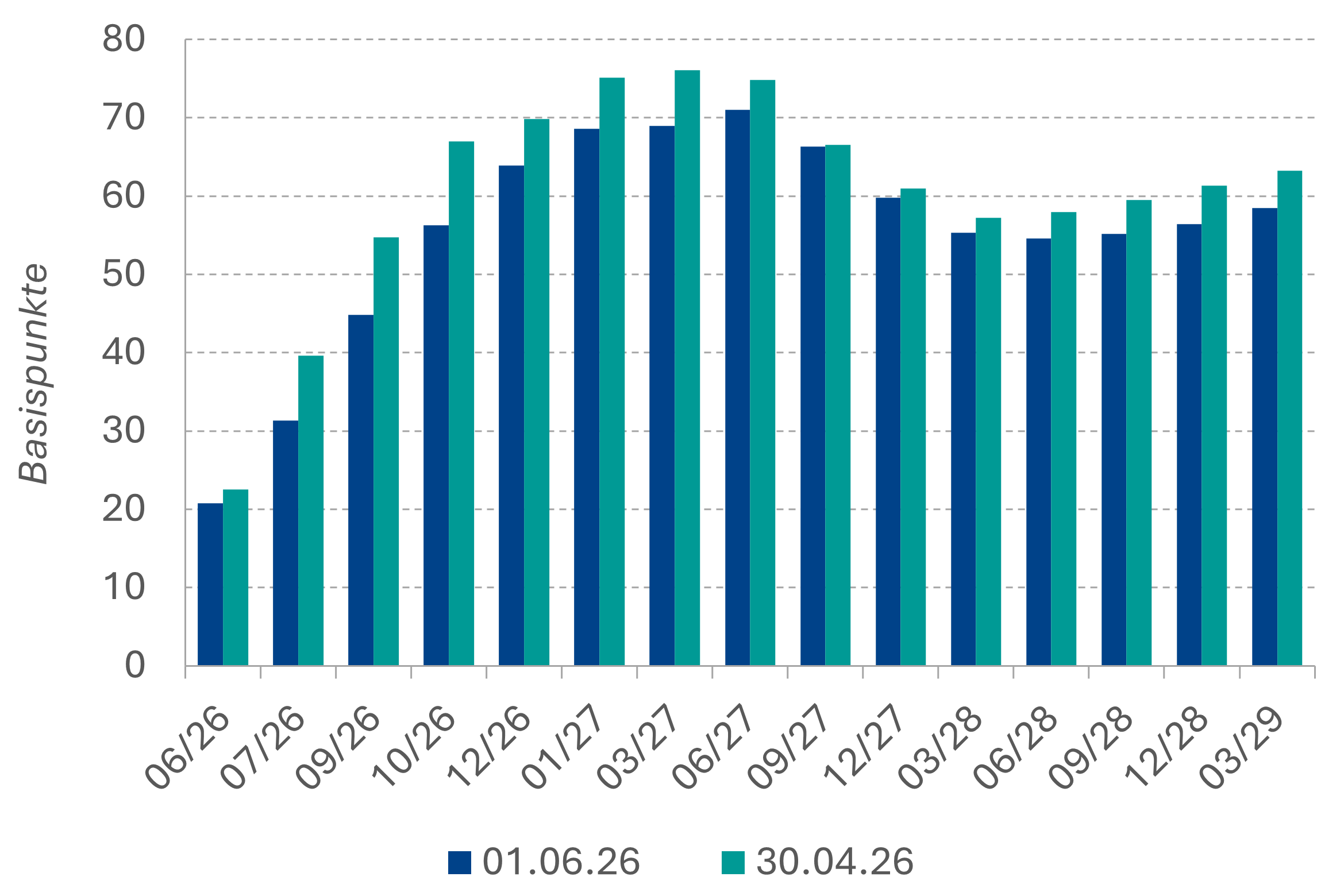

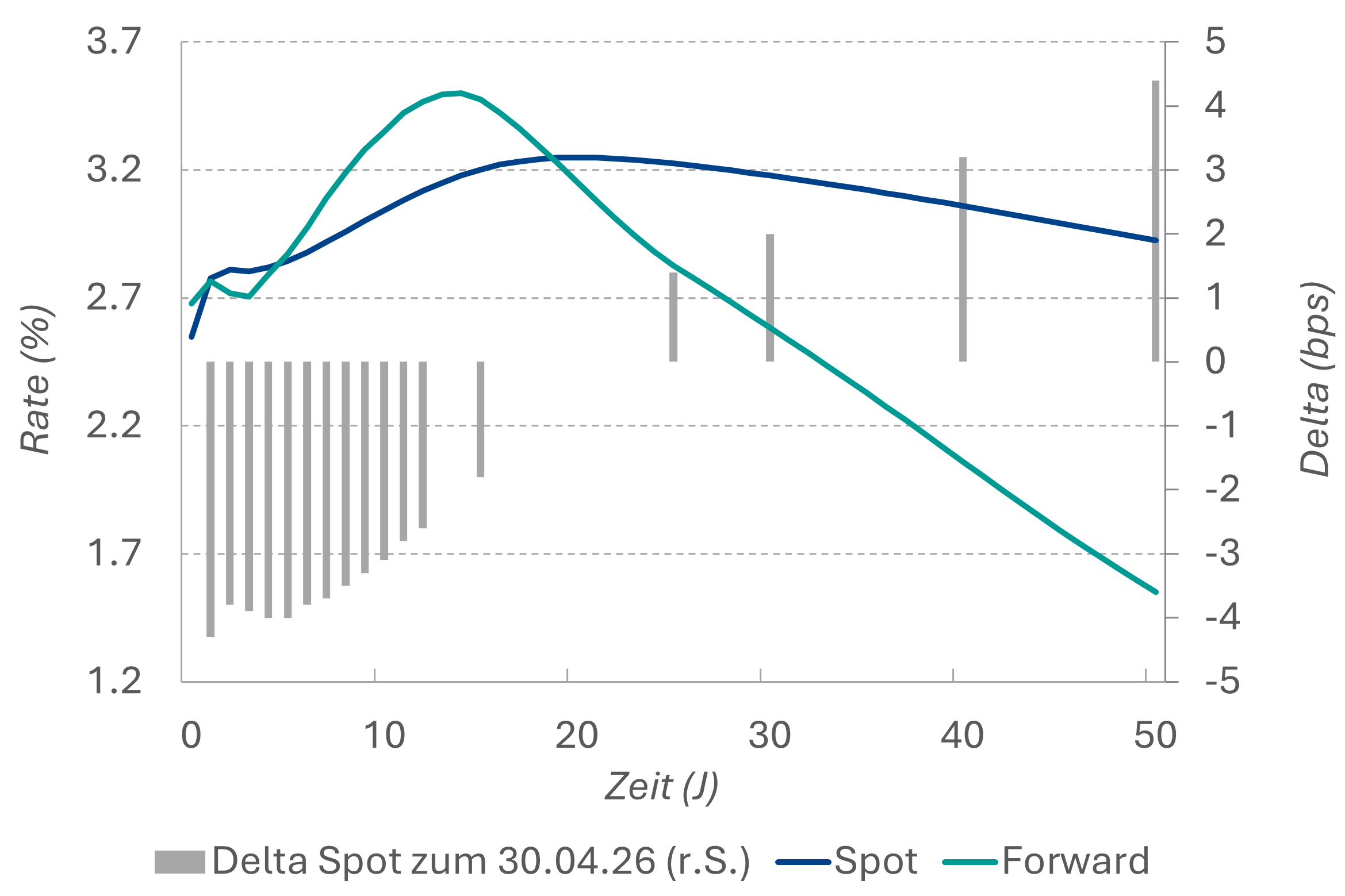

Angesichts der Konfliktdauer hat die Eurozone das von der EZB am 19. März skizzierte adverse Szenario erreicht. Damit sind die selbstgesteckten Bedingungen für eine geldpolitische Reaktion erfüllt, was den EZB-Rat bei der kommenden Sitzung am 11. Juni unter Zugzwang setzt. Ein Folgeschritt im September oder Oktober kann nicht ausgeschlossen werden, hängt jedoch von der weiteren Konfliktdauer ab. Sollte es noch im Juni zu einer Öffnung der Straße von Hormus kommen, taxieren wir bei Zins² die Wahrscheinlichkeit für einen solchen Herbst-Zinsschritt deutlich niedriger als die im Forward-Markt eingepreisten 90%. Eine Rückkehr in einen echten Straffungszyklus (>50 Bp) schließen wir aufgrund des schwachen Wirtschaftswachstums aus. Für die kommenden Wochen erwarten wir daher Spielraum für ein moderates bullishes Steepening der EUR-Zinskurve, sobald die Entspannungssignale am Golf belastbar werden. Ohne eine vollständige Normalisierung des geopolitischen Umfelds erscheinen Rückgänge des 5-jährigen Swapsatzes unter 2,50% aber kaum plausibel. Für das 10-jährige Segment sehen wir die Untergrenze im Zuge einer geopolitischen Entspannung bei etwa 2,70%. Da die Kombination aus steigender Staatsverschuldung und dem anhaltenden Quantitative Tightening (QT) der EZB die Realrenditen jenseits der 5-jährigen Laufzeit stützen sollte, würden wir temporäre Renditerückgänge dann eher zum Abbau von Duration nutzen.

USA: Restriktive Fed und steigende Realrenditen unter Warsh

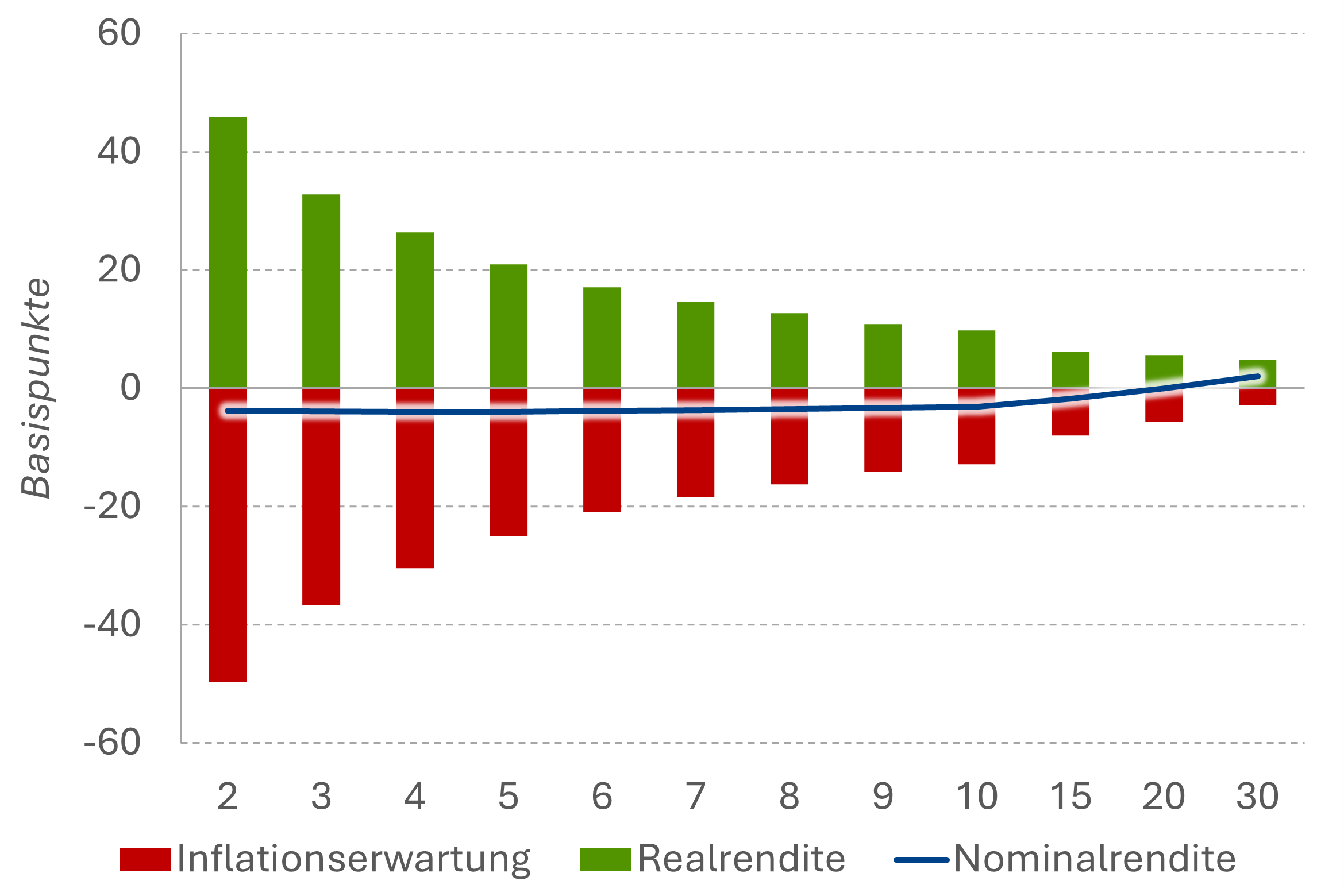

Vom US-Treasury-Markt ist für EUR-Anleihen kaum Unterstützung zu erwarten. Das anhaltend solide US-Wirtschaftswachstum macht Zinssenkungen der Federal Reserve – auch abseits der hohen Energiepreise – unwahrscheinlich. Das restriktive geldpolitische Umfeld dürfte damit auch unter dem neuen Fed-Vorsitzenden Kevin Warsh anhalten, selbst wenn die am Markt eingepreisten 30 Bp an Zinserhöhungen bis April 2027 überzogen wirken. Am langen Ende der US-Kurve bleibt zudem die Nervosität hoch: Die von Warsh propagierte Bilanzschrumpfung der Fed trifft auf eine expandierende Staatsverschuldung, was höhere Realrenditen impliziert. Gleichzeitig kann auch der KI-Investitionszyklus für steigende Renditen über die gesamte Kurve hinweg sorgen. Mehr dazu in unserem Sonderthema.

Bund-Spreads unter Druck – Credit-Märkte resilient

Wir halten unverändert an unserer Einschätzung fest, dass Bundesanleihen sowohl gegenüber Swaps als auch im Vergleich zu anderen EUR-Staatsanleihen leicht underperformen sollten. Belastend wirken hierbei das in den kommenden Quartalen deutlich steigende Nettoangebot an Bunds sowie die zunehmenden politischen Risikoprämien für Deutschland, getrieben durch die anstehenden Landtagswahlen in Ostdeutschland und die Reformblockade der Bundesregierung. Ein weiterer struktureller Belastungsfaktor ist die Debatte um eine gemeinschaftliche EU-Schuldenfinanzierung, die sich 2027 im Zuge einer engeren Assoziierung der Ukraine an die EU und dem damit verbundenen Finanzbedarf intensivieren dürfte. Die graduelle Erosion der Safe-Haven-Prämie von Bunds (Staatsanleihen insgesamt) stützt im Gegenzug Unternehmensanleihen. Dies erklärt u. a., warum sich der Credit-Markt in den vergangenen Monaten trotz der geopolitischen Verwerfungen bemerkenswert robust präsentiert hat. Solange die Unternehmensbilanzen solide bleiben und keine Gewinnrezession droht, steht einem Anhalten dieses konstruktiven Marktumfelds wenig im Wege.