Re-Pricing ist brutal – wo gibt es Chancen?

Wir von Zins² haben keine Glaskugel für den Ausgang oder die Dauer der Kriegshandlungen und sind uns bewusst, dass die Sprunghaftigkeit von Trump ein kaum zu kalkulierendes Event-Risiko darstellt. Trotzdem erscheinen uns die Risikoprämien am kurzen Ende der EUR-Kurve nach dem Re-Pricing der EZB-Erwartungen inzwischen attraktiv. Auch die Ausweitung des Buxl-Spreads ist recht weit gelaufen. Wir bleiben konstruktiv für Peripherie-Spreads gegenüber Bunds und Swaps, wobei wir eine weitere Spreadausweitung zum Aufbau von Positionen abwarten. Risikoprämien bei Investment Grade Credit schätzen wir noch als wenig attraktiv ein.

Die Marktbewegungen der letzten Tage führen eindrücklich vor Augen, dass im Vorfeld des Angriffs auf den Iran die geopolitischen Risikoprämien über alle Assetklassen hinweg deutlich zu niedrig angesetzt waren. Entsprechend massiv verläuft nun das Re-Pricing, wobei die homogene Positionierung vieler Marktteilnehmer die Dynamik der Abwärtsspirale zusätzlich verstärkt. Wir beobachten derzeit ein Phänomen, bei dem die Korrelation zwischen eigentlich unverbundenen Assetklassen gegen eins tendiert – ein klares Signal für Stress im System, bei dem Marktbewegungen zeitweilig der rein ökonomischen Logik widersprechen. Der Abverkauf bei Gold ist ein gutes Beispiel.

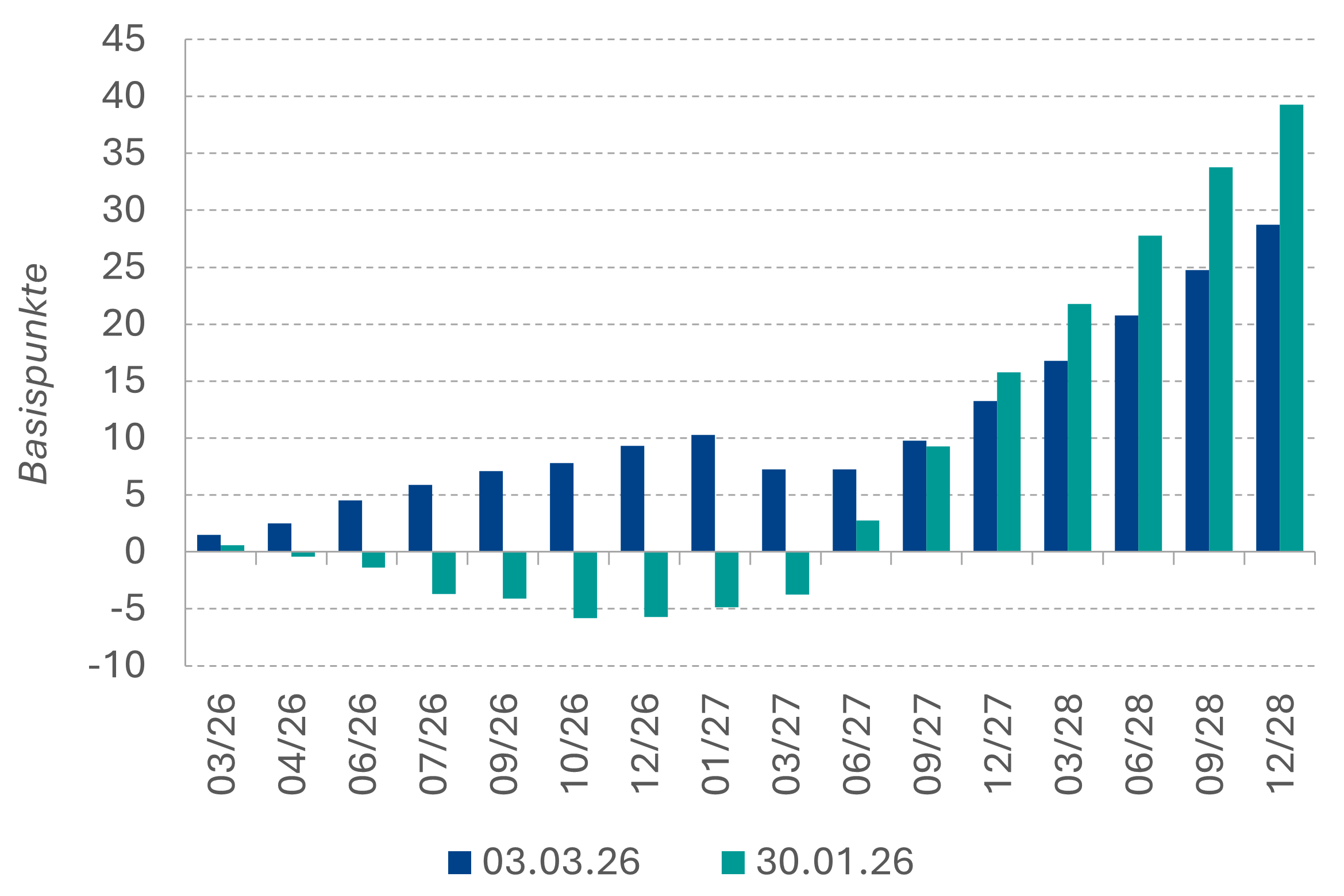

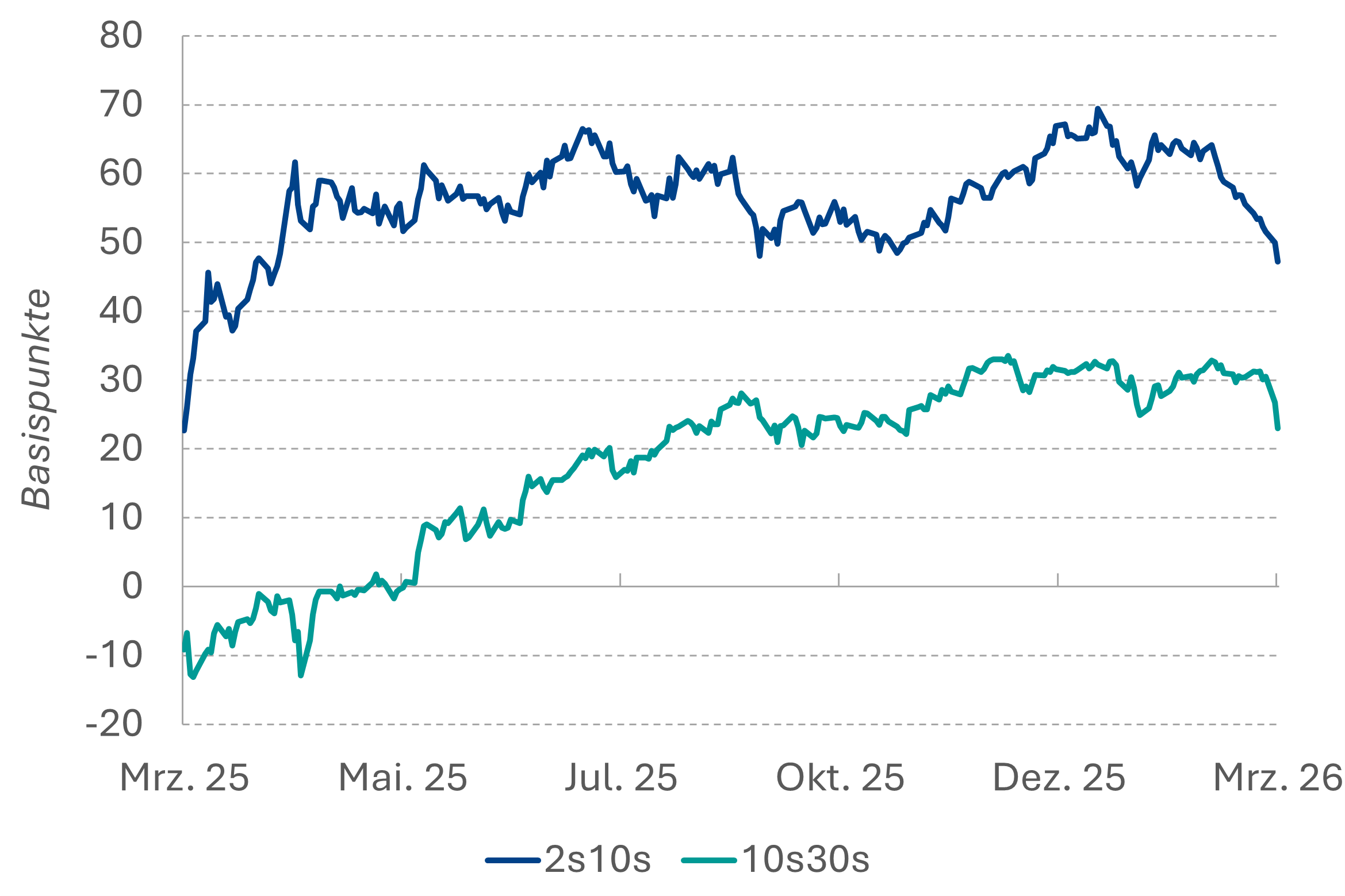

Auch das brutale Bear-Flattening der EUR-Zinskurve unterstreicht die Wucht dieses „Pain-Trades“: Am 3. März preisten die ESTR-Forwards zeitweilig eine Wahrscheinlichkeit von über 50% für eine Zinsanhebung der EZB um 25 Basispunkte bis Jahresende ein. In einem Umfeld drohender Rezession wirkt dies paradox, ist aber das Ergebnis technischer Eindeckungen.

Wie geht es weiter?

Wir von Zins² haben keine Glaskugel für den Ausgang oder die Dauer der Kriegshandlungen. Doch das Tail-Risk eines langwierigen Konflikts, der die gesamte Region destabilisiert und die Risikoprämien an den Energiemärkten nachhaltig hochhält, ist signifikant gestiegen. Es ist daher essenziell zu analysieren, wo das Re-Pricing bereits fortgeschritten ist und Risikoprämien adäquat erscheinen - und wo noch gefährliche Lücken klaffen.

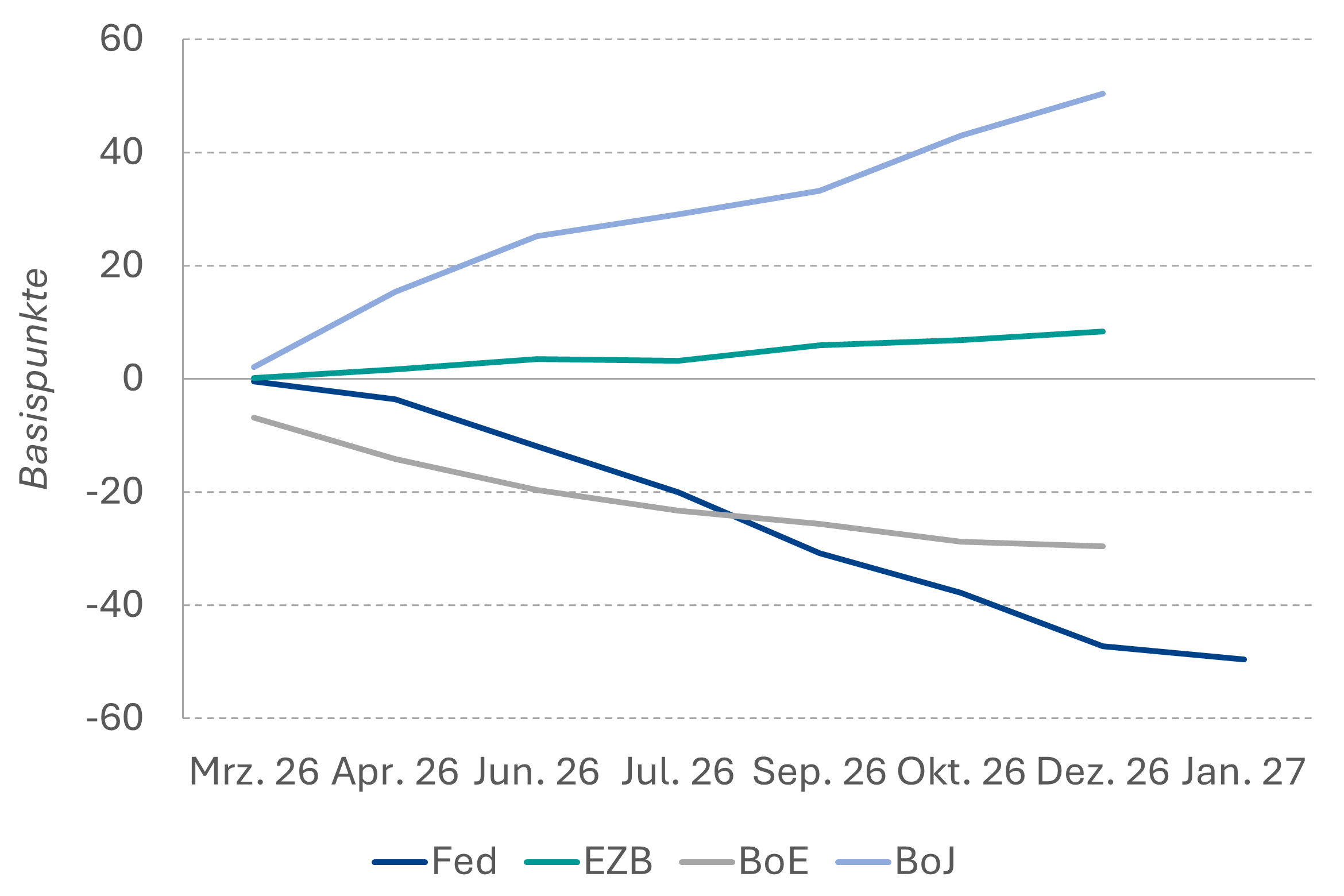

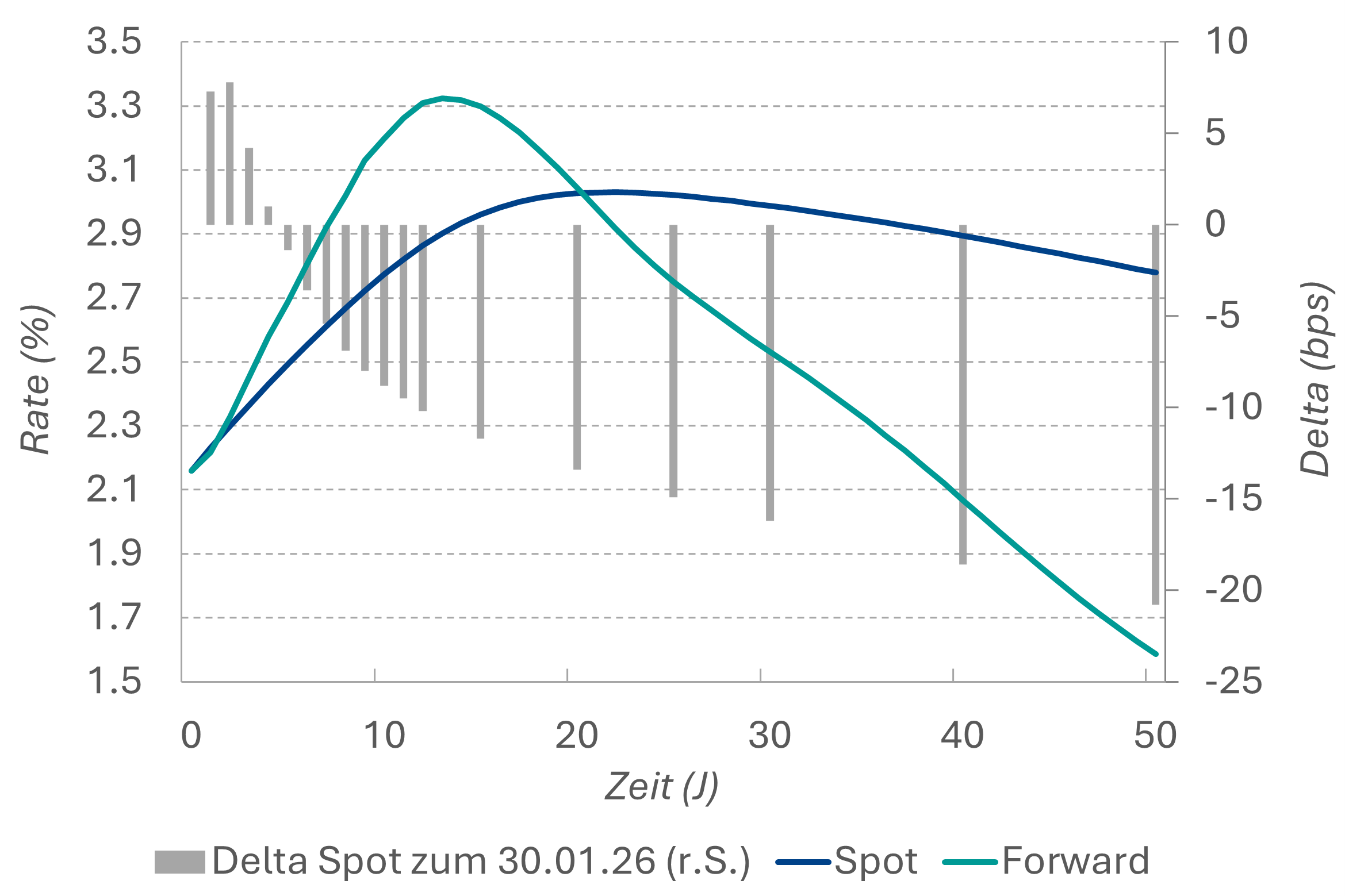

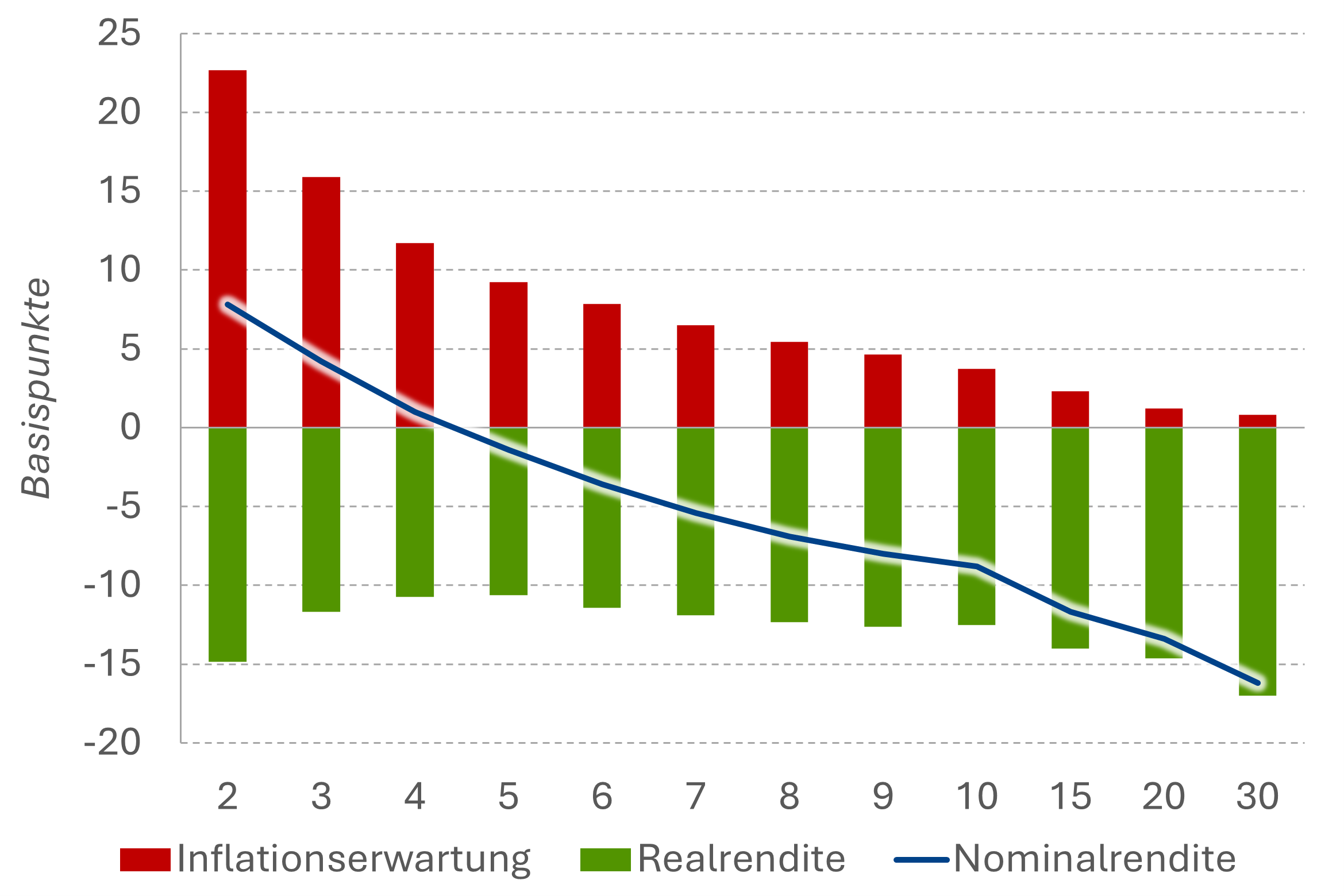

- EUR-Zinskurve: Nach dem extremen bärischen Flattening am kurzen Ende erscheint das Chance-Risiko-Verhältnis bei zweijährigen Swaps mit Renditen über 2,30% attraktiv. Wir gehen davon aus, dass die EZB angesichts steigender Wachstumsrisiken durch einen energiepreisgetriebenen Inflationsschub „hindurchschauen“ wird. Einer Debatte über Leitzinserhöhungen fehlt schlicht die ökonomische Basis. Eine Wiederholung des Bear-Flattening-Szenarios von 2022 (nach dem Angriff auf die Ukraine) halten wir für unwahrscheinlich, da der Einlagensatz heute bereits 250 Basispunkte höher liegt als damals. Jenseits der 10-jährigen Laufzeiten bleibt die Lage komplexer. Im Abaki Fixed Income Convexity profitieren wir derzeit massiv vom Flattening der Kurve zwischen 30 und 50 Jahren sowie der Underperformance des Buxl gegenüber Swaps. Da diese Bewegung weit fortgeschritten ist, beginnen wir hier mit ersten Gewinnmitnahmen.

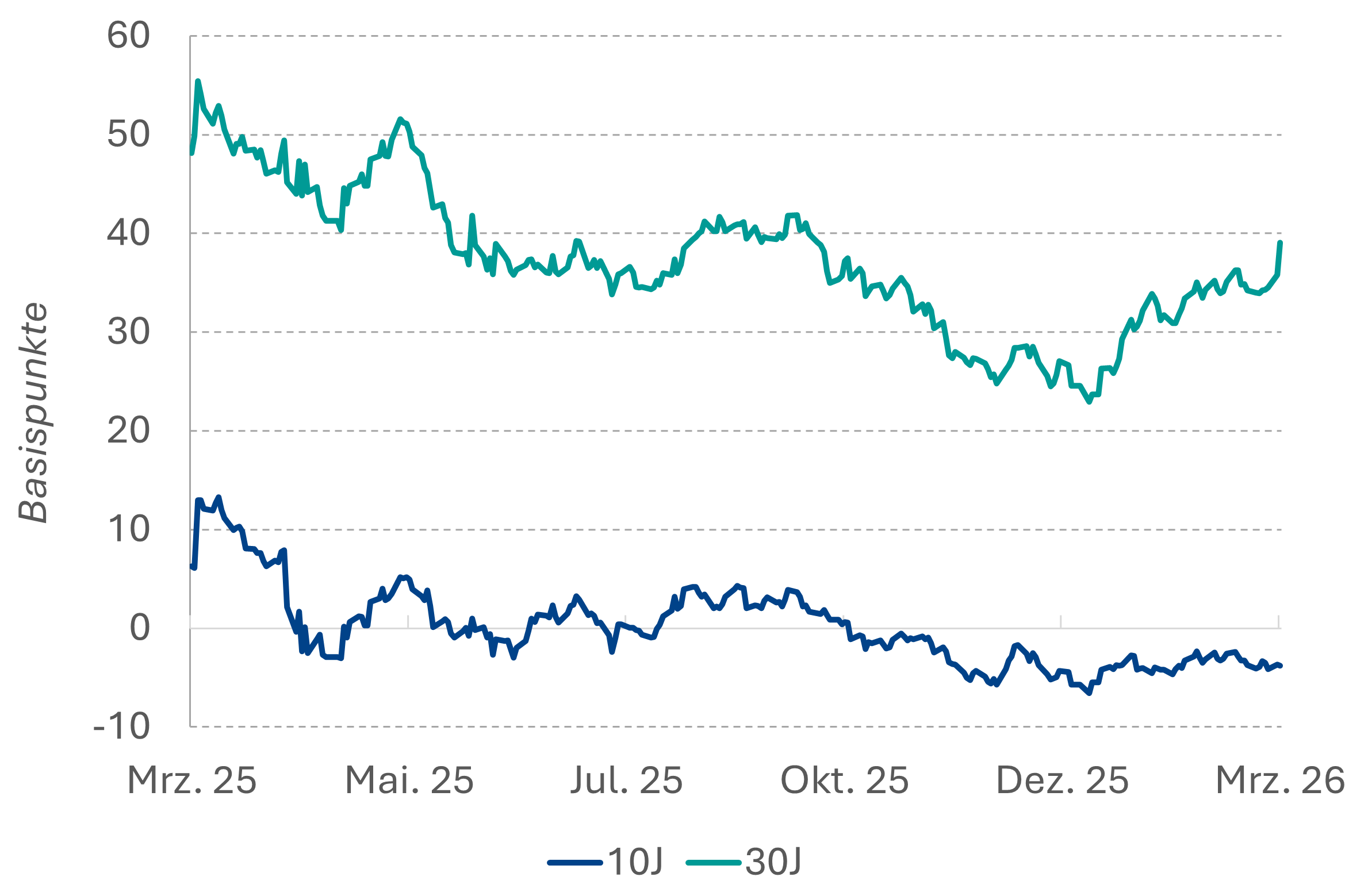

- Bund-Swap-Spread: Vor allem im 30-jährigen Segment underperformen Bundesanleihen signifikant gegenüber Swaps. Wir interpretieren dies primär als Pain-Trade im Kontext der Portfolio-Umstellungen niederländischer Pensionskassen. Bei einem Niveau von nahezu 40 Basispunkten erscheint das weitere Ausweitungspotenzial jedoch begrenzt. Am 10-jährigen Ende bleiben wir vorsichtiger; hier ist eine weitere Underperformance der Bunds gegenüber Swaps durchaus denkbar.

- Euroland Staatsanleihen: Die Ausweitung der Spreads gegenüber Bunds spiegelt die Auflösung von Carry-Positionen im Zuge einer allgemeinen Risk-off-Stimmung wider. Sobald diese technische Bereinigung abgeschlossen ist, erwarten wir eine Rückkehr zur Outperformance der Peripherie. Aktuell reichen die Risikoprämien jedoch noch nicht aus, um bestehende Long-Positionen aggressiv aufzustocken. Dass die EZB über das TPI (Transmission Protection Instrument) eingreift, halten wir beim derzeitigen Spread-Niveau für ausgeschlossen.

- Investment Grade Credit: Dieses Segment bereitet uns die größten Sorgen. Die Spreads haben bisher nur moderat reagiert, obwohl die Ausfallrisiken in einem stagflationären Szenario deutlich steigen würden. Besonders kritisch sehen wir die Intransparenz im Bereich Private Debt, dessen Volumen sich seit 2020 auf über 1,7 Billionen Dollar mehr als verdoppelt hat. Viele dieser Kredite an mittelständische Unternehmen sind variabel verzinst und zum Teil gehebelt. Ein Stimmungsumschwung in diesem „Schattenbankensektor“ könnte eine Kettenreaktion auslösen, die den klassischen Credit-Markt hart träfe. Hier sind die Prämien schlicht noch nicht attraktiv genug für das eingegangene Risiko.

Das politische Restrisiko

Bei aller Unsicherheit über den Kriegsverlauf stellt die US-Politik ein mindestens ebenbürtiges Risiko dar. Ein Präsident Trump, der innenpolitisch unter Druck gerät, agiert völlig unberechenbar: Er könnte die Lage eskalieren lassen, um Stärke zu beweisen, oder ebenso abrupt eine Deeskalation erzwingen. Dieses „digitale Umfeld“ – ein Entweder-oder ohne Mittelweg – entzieht sich jeder klassischen Kalkulation. Dies ist der Hauptgrund, warum die Risikoprämien strukturell erhöht bleiben müssen, völlig ungeachtet der nächsten Schlagzeile. In einem solchen Marktumfeld ist Liquidität die wertvollste Assetklasse.