Geopolitik bleibt Taktgeber des Euro-Zinsmarktes - vorsichtiger Optimismus auf Entspannung dominiert bei Zins²

Trotz der unverändert hohen Spannungen im Persischen Golf, die den Ölpreis und damit EZB-Zinserwartungen dominieren, sehen wir ein asymmetrisches Risiko für niedrigere Renditen am langen Ende der Kurve. Auch kurze Laufzeiten erscheinen angesichts von 80 Bp an erwarteten EZB-Zinserhöhungen bis März 2027 gut unterstützt. Bei Bunds spricht neben steigendem Supply auch die stärker in den Fokus rückende Reformunfähigkeit Deutschlands und das „Knirschen“ im bestehenden politischen System für eine Underperformance gegenüber Swaps.

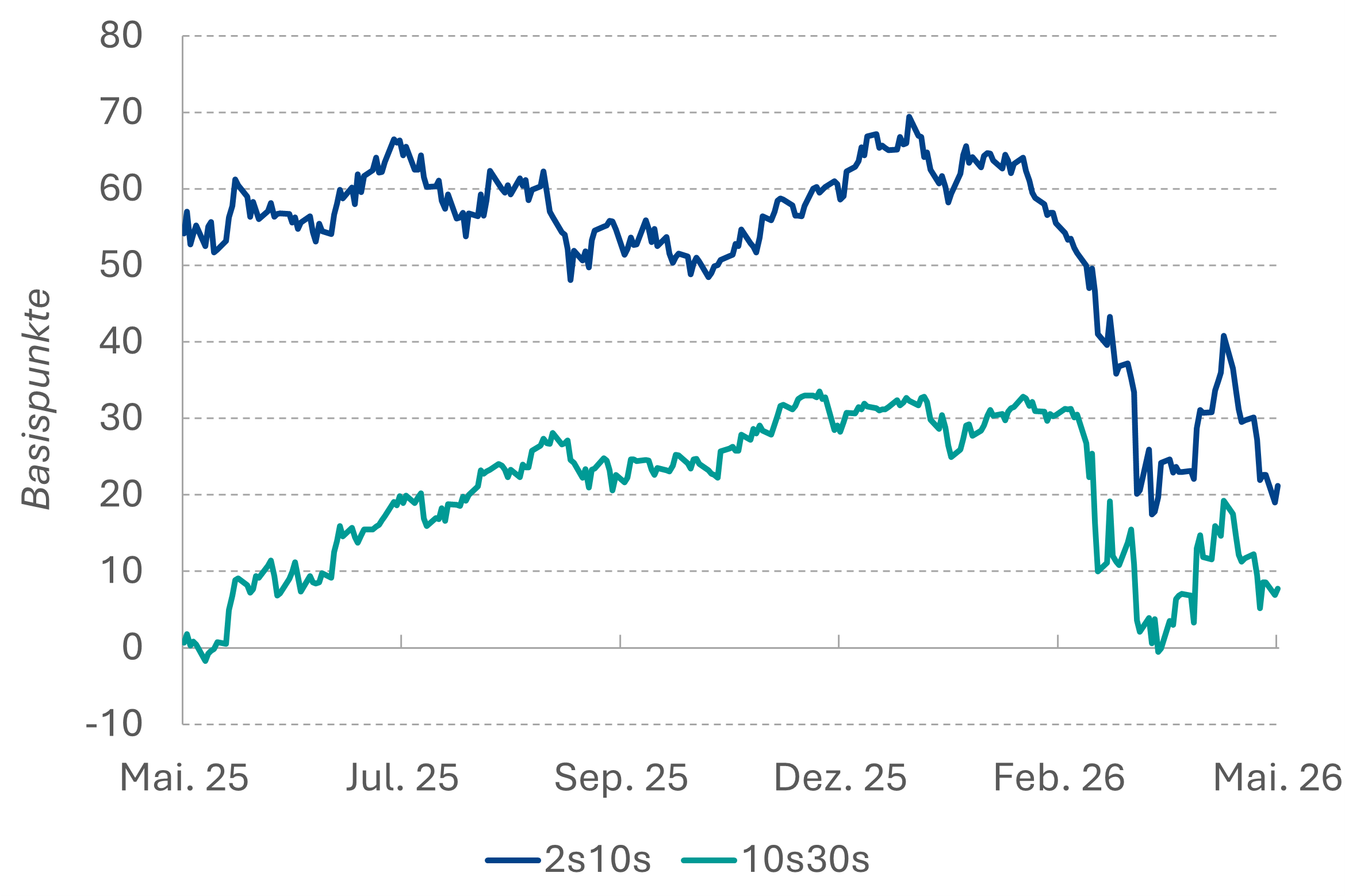

Der Euro-Zinsmarkt wird derzeit maßgeblich von den Entwicklungen im Nahen Osten und der daraus resultierenden Volatilität des Ölpreises (Brent) dominiert. Das Risiko-Chance-Profil für direktionale Strategien oder Kurven-Trades bleibt damit schwierig. Der Markt ist zwischen der Sorge vor einer Eskalation und der Hoffnung auf ein Ende der Blockade der Straße von Hormuz hin und her gerissen. Jede Schlagzeile zum Nahost-Konflikt löst insbesondere am kurzen Ende der Zinskurve unmittelbare Reaktionen aus, die auf die gesamte Kurve abstrahlen: Steigende Zinsen führen zu einer bärischen Kurvenverflachung (Bear Flattening) und umgekehrt bei fallenden kurzen Sätzen zu einer Kurvenversteilung (Bull Steepening).

Trotz widersprüchlicher Kommentare halten wir von Zins² an unserer Einschätzung fest, dass der Druck auf beide Seiten stark ist, eine Einigung zu erzielen, während die Hürde für eine Rückkehr zu einem „heißen Krieg“ trotz gelegentlicher Waffenstillstandsverletzungen unverändert hoch bleibt. Mit Blick auf die US-Midterms sowie die vollen Öllager im Iran sehen wir deshalb eine realistische Chance für eine Öffnung der Straße von Hormuz innerhalb der nächsten zwei bis vier Wochen – deutlich früher als die marktübliche Erwartung von drei Monaten.

Tritt dieses Szenario ein, ist mit einem abrupten Wechsel des Markt-Narrativs zu rechnen. Der Ölpreis könnte unmittelbar um 20–25 USD nachgeben. Angesichts des Austritts der Vereinigten Arabischen Emirate aus der OPEC könnten auch Spekulationen über einen Preisverfall in Richtung 50 USD an Momentum gewinnen. In diesem Kontext wird der Ölpreis als Frühindikator für den Markt gewichtiger sein als die Inflationsdaten, welche naturgemäß eine rückwärtsgerichtete Betrachtung widerspiegeln.

Asymmetrische Abwärtsrisiken bei 10-jährigen EUR-Renditen

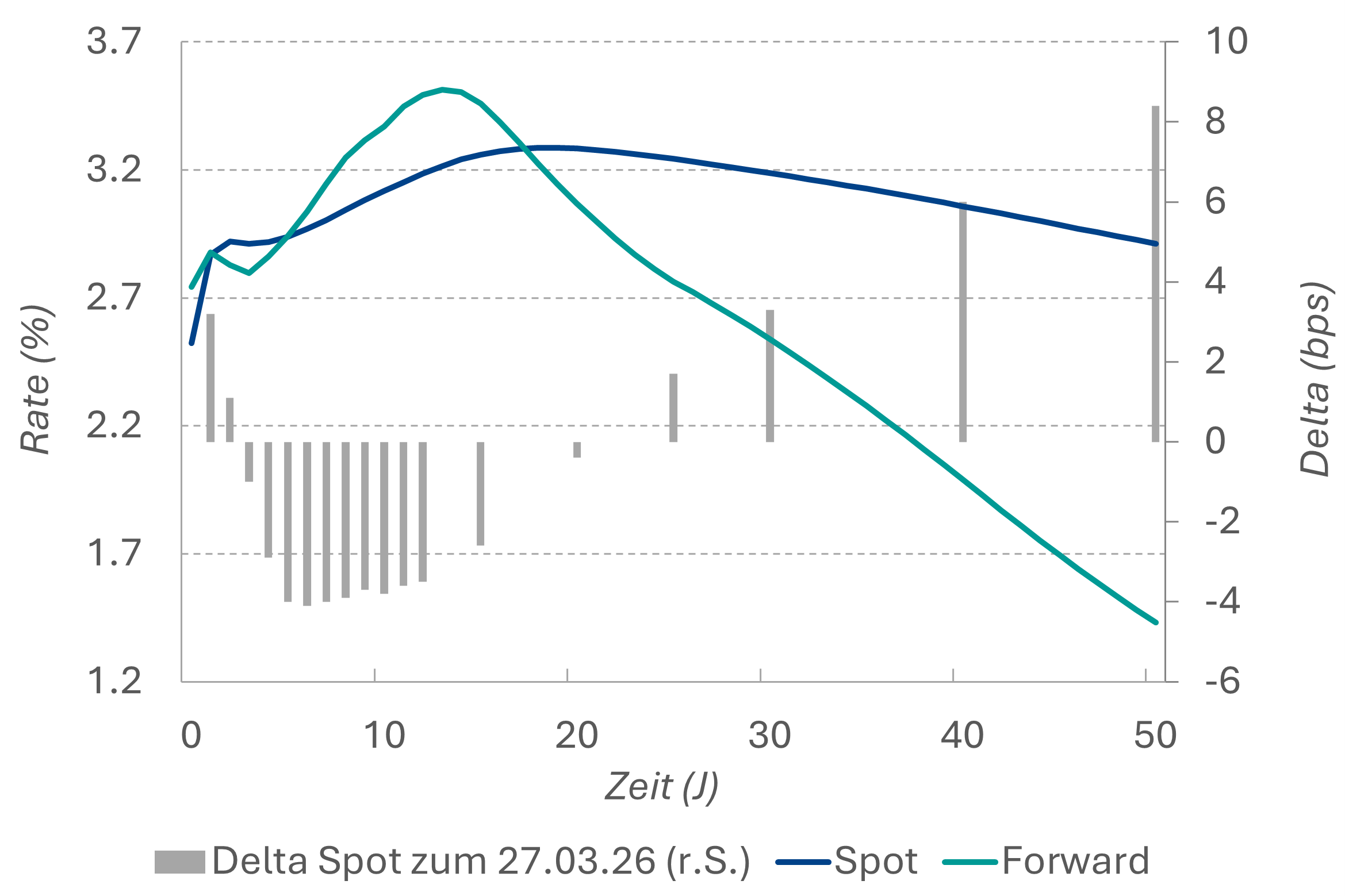

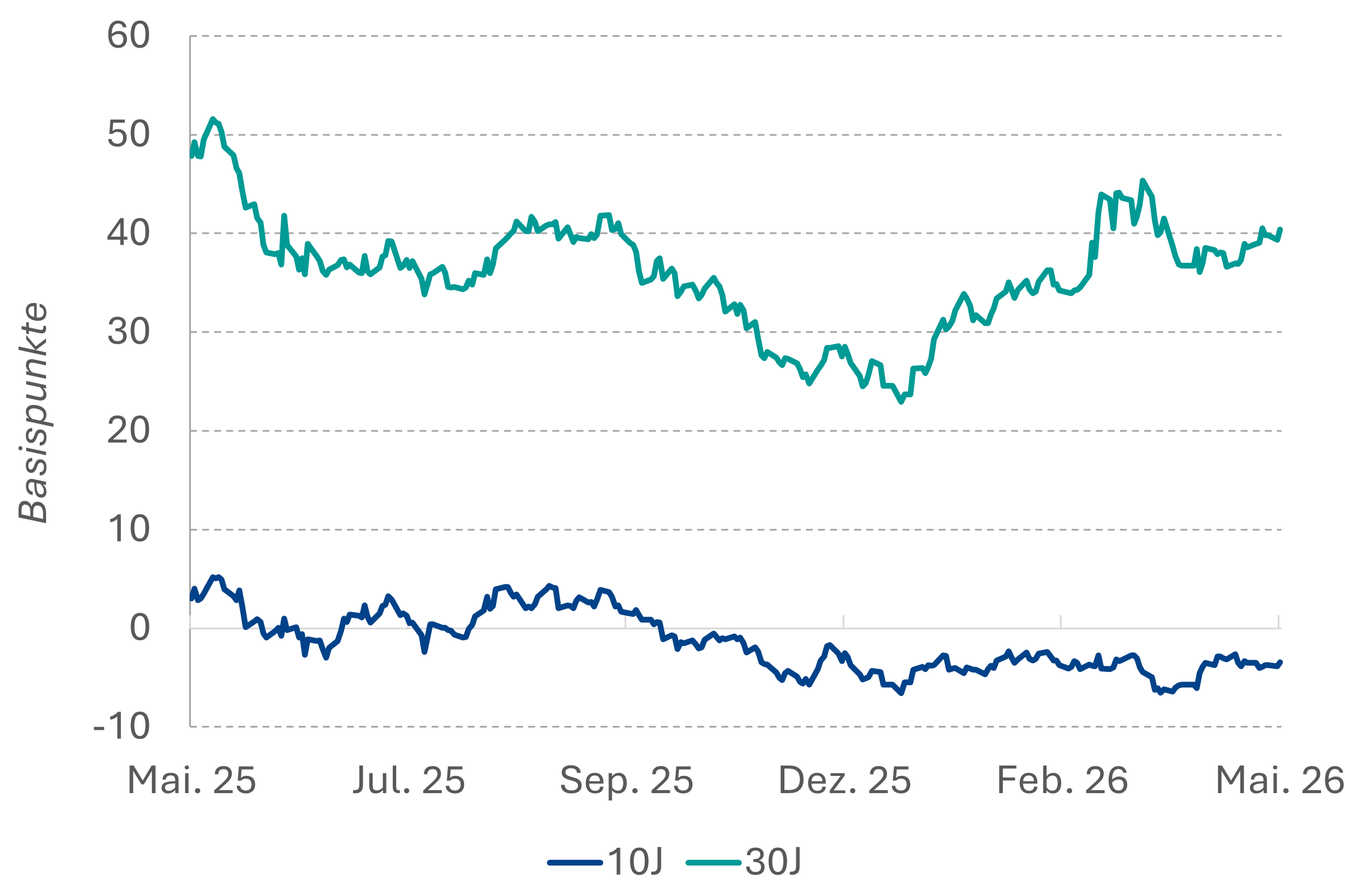

In diesem Umfeld erscheinen trotz des massiven Emissionsdrucks bei Bundesanleihen – das Haushaltsdefizit für 2027 wird mit knapp 200 Mrd. EUR taxiert statt der ursprünglich geplanten 172 Mrd. EUR – die Renditerisiken am langen Ende der Kurve (10J) auf aktuellem Niveau asymmetrisch nach unten gerichtet. Ausgehend von einem Renditeniveau von ca. 3,1% (10J Bund) erachten wir den Aufbau von Duration im Portfolio als attraktiver als eine Reduktion. Wir sind uns jedoch bewusst, dass die globalen Renditen (z. B. 30-jährige US-Treasuries nahe 5%) an kritischen technischen Marken notieren, deren Durchbrechen dynamische Renditeanstiege auslösen könnte. Angesichts der niedrigen gehandelten Zinsvolatilität erscheint es attraktiv, dieses Risiko zum Teil über den Kauf von Puts auf den Bund Future abzusichern.

Geldpolitik: Kurze Laufzeiten weiterhin unterstützt

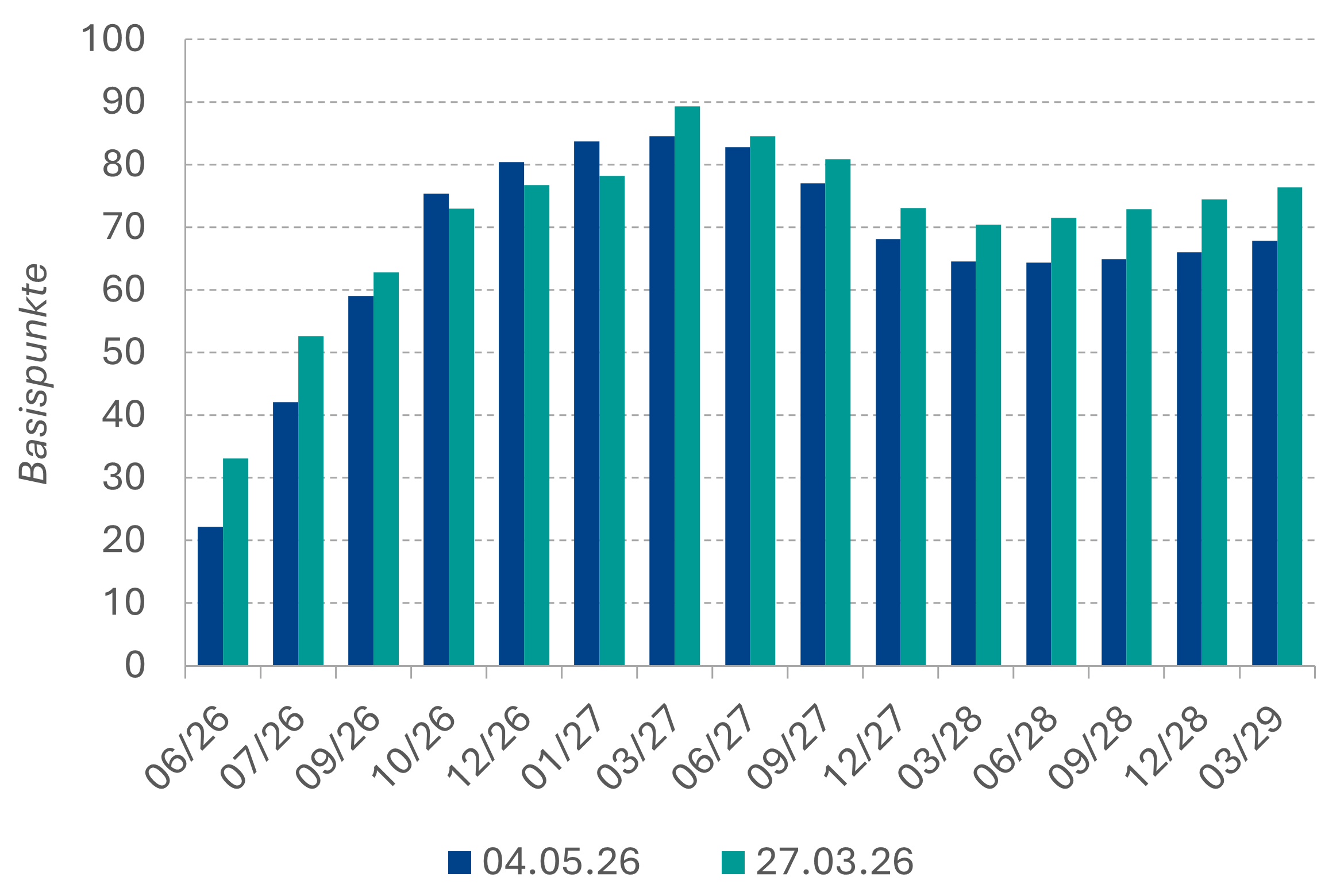

Die Kommentare der EZB auf der Sitzung am 30. April signalisieren eine Verschärfung der Risikoeinschätzung. Laut Präsidentin Lagarde entfernt sich die Notenbank von ihrem Basisszenario; ein einfaches Abwarten ist zunehmend keine Option mehr, was sich auch darin zeigt, dass eine Zinserhöhung im EZB-Rat am 30. April bereits debattiert wurde, wenngleich die Entscheidung für ein Stillhalten (noch) einstimmig fiel. Für die kommende Sitzung am 11. Juni bedarf es damit jedoch belastbarer Belege für eine geopolitische Entspannung und sinkende Ölpreise, um eine Anhebung um 25 Basispunkte (Bp) zu vermeiden. Selbst in unserem optimistischen Szenario könnte dies „knapp“ werden. Sollte der Konflikt am Golf Mitte Juni dagegen unverändert anhalten und der Ölpreis (Brent, Front-Kontrakt) weiterhin um 110 USD verharren, dürften Marktteilnehmer zudem auch auf einen weiteren Zinsschritt im September setzen.

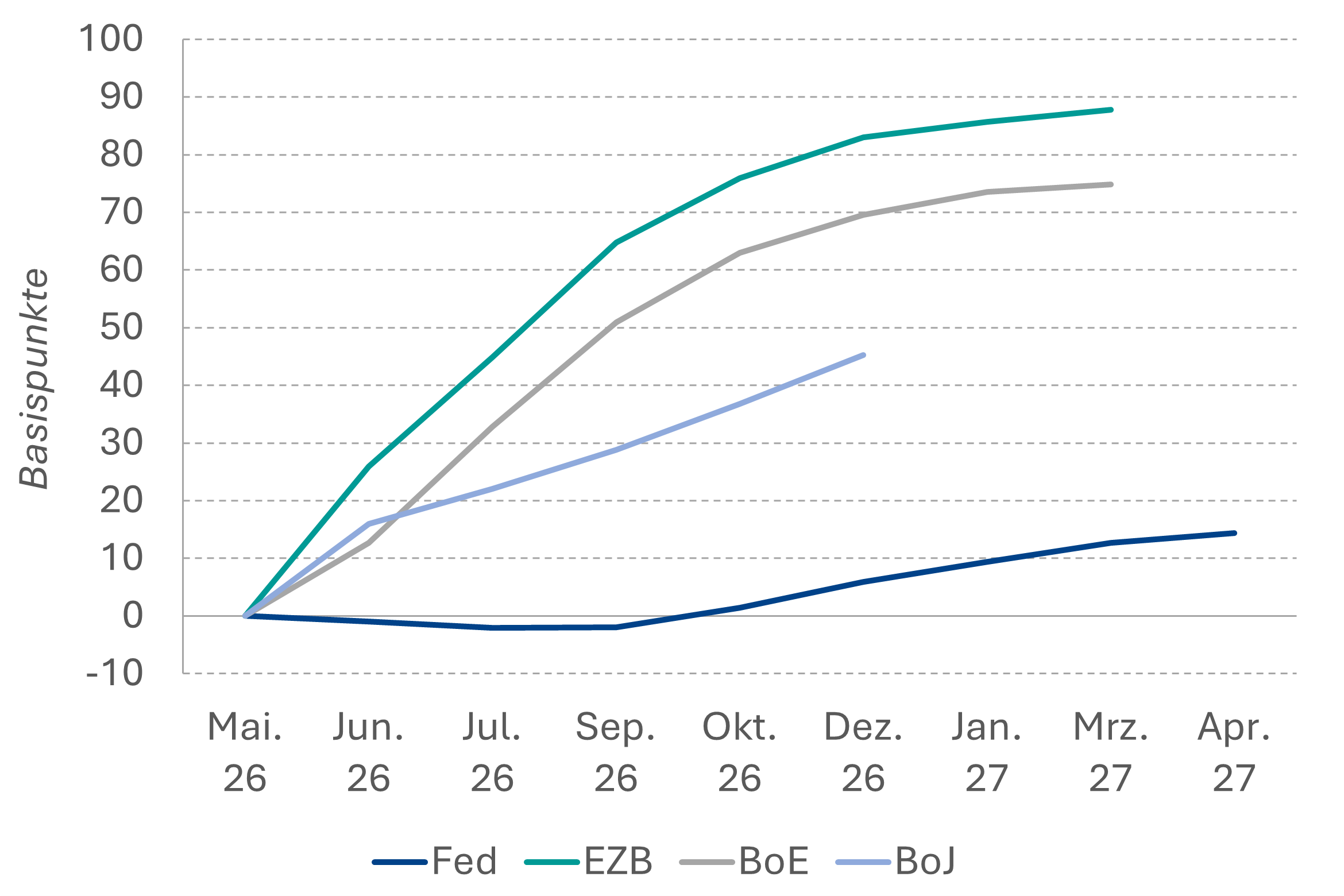

Wir glauben, dass die Hürde für geldpolitische Straffungen darüber hinaus jedoch erheblich ist, da sich dann der Fokus der EZB von Inflations- hin zu Wachstumssorgen verschieben würde. Da der aktuelle Inflationsdruck primär ein exogener Angebotsschock ist, wird die EZB versuchen, das absolute Minimum an Straffung zu liefern, um ihre Glaubwürdigkeit zu wahren, ohne die Eurozone in eine tiefe Rezession zu stürzen. Die aktuell in den ESTR-Forwards eingepreisten Erwartungen von über 80 Bp an Zinssteigerungen bis März 2027 erscheinen uns daher überzogen. Kurze Laufzeiten sollten bei 2-jährigen EUR-Swapsätzen (6M Euribor) von über 2,90% recht gut unterstützt bleiben und bieten sich für ein „Parken“ von Liquidität an.

Bund-Swap Spreads: Underperformance von Bundesanleihen erwartet

Wir gehen davon aus, dass Bundesanleihen über alle Laufzeiten hinweg in den kommenden Quartalen gegenüber Swaps underperformen werden. Dies begründet sich neben der „Angebots-Lawine“ bei Bunds auch in der zunehmend schwierigen politischen Lage in Deutschland:

- Fiskalischer Druck: Die mittelfristige Finanzplanung sieht eine Nettokreditaufnahme bis 2030 von jährlich knapp 200 Mrd. EUR vor. Für 2027 wurde die Prognose bereits um 24 Mrd. EUR auf 196,5 Mrd. EUR nach oben korrigiert. Der politische Wille die strukturellen Probleme anzugehen, besteht nicht.

- Sekundärmarkt-Belastung: Durch zusätzliche Fälligkeiten im PSPP-Portfolio der EZB (geschätzt 40–50 Mrd. EUR in 2026/27) steigt die Netto-Absorptionslast für private Investoren zusätzlich an.

- Politisches Risiko: Jüngste Wahlumfragen (Forsa/Insa vom 28.04.26) sehen die AfD mit 27–28% klar vor der Union (ca. 22%). Eine Fortführung der aktuellen Koalition (SPD bei 12–14%) hätte keine Mehrheit mehr. Eine Dreierkoalition unter Einschluss der Grünen würde Reformen weiter erschweren und die Haushaltslage belasten.

In diesem Umfeld könnte das bisher als unantastbar geltende Aaa-Rating Deutschlands längerfristig in Frage gestellt werden, was einen Renditeaufschlag von Bunds gegenüber Swaps strukturell stützen würde.