15-Tage-Ultimatum gegen den Iran – die „art of a deal“? Asymmetrische Marktrisiken!

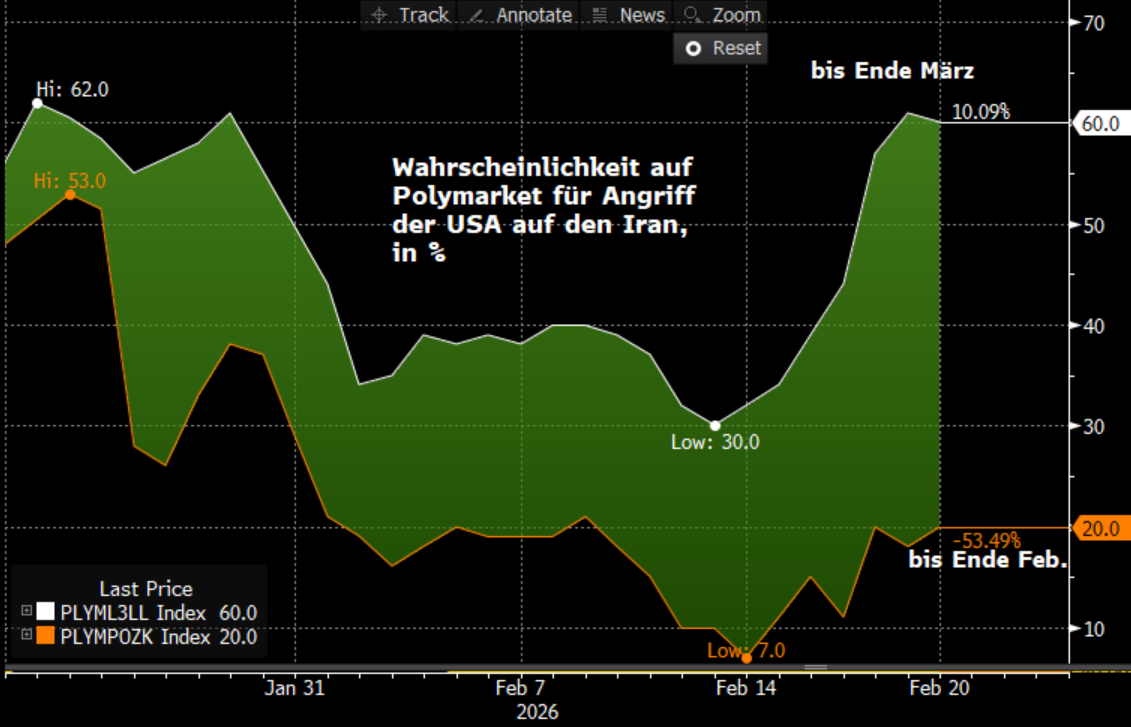

Die Drohung von US-Präsident Trump, den Iran innerhalb von 15 Tagen militärisch anzugreifen, falls kein „neuer Deal“ zustande kommt, hat die geopolitische Risikoprämie zurück auf die Agenda der Kapitalmärkte gebracht. Während Polymarket die Wahrscheinlichkeit eines Militärschlages bis Ende März bei 60 % einpreist, spiegeln die klassischen Volatilitätsindizes (VIX, MOVE) diese Nervosität noch nicht wider. Dies deutet darauf hin, dass Anleger Trumps

Die Drohung von US-Präsident Trump, den Iran innerhalb von 15 Tagen militärisch anzugreifen, falls kein „neuer Deal“ zustande kommt, hat die geopolitische Risikoprämie zurück auf die Agenda der Kapitalmärkte gebracht. Während Polymarket die Wahrscheinlichkeit eines Militärschlages bis Ende März bei 60 % einpreist, spiegeln die klassischen Volatilitätsindizes (VIX, MOVE) diese Nervosität noch nicht wider. Dies deutet darauf hin, dass Anleger Trumps Rhetorik eher als Bluff abtun obwohl die Risiken des Konflikts asymmetrisch sind. Wir von Zins² analysieren das Szenario:

Das Dilemma für Trump: Verhandlungshebel vs. Zeitfalle

Trump nutzt das US-Militär primär als diplomatischen Hebel. Doch diese Strategie birgt eine gefährliche Eigendynamik. Sollte der Iran auf Zeit spielen (diplomatisches Hinhalten), gerät Trump unter Zugzwang. Ein Rückzug ohne Ergebnis würde seine „Art of the Deal“-Position dauerhaft schwächen. Der massive Aufmarsch von Trägergruppen und strategischen Bombern im Umfeld des Irans ist zudem kostspielig und bindet Kapazitäten, die global (Stichwort Pazifik) fehlen. Die USA können diesen Zustand der „maximalen Gefechtsbereitschaft“ nicht monatelang aufrechterhalten – das Ultimatum ist somit auch ein Sachzwang.

Marktauswirkungen:

Zentral für die Entwicklung aller Assetklassen ist die Ölpreisentwicklung. Der Iran hat nur ein wirksames Mittel zur asymmetrischen Vergeltung: die Blockade der Straße von Hormuz. Da 20 % des globalen Öls und LNGs hier passieren, wäre ein Sprung von Brent über 100 USD nur der Anfang. Die räumliche Nähe zu den Förderanlagen in Katar und den VAE erhöht das Risiko von Kollateralschäden. Ein schneller militärischer Erfolg der USA und ein erfolgreicher Regime-Change im Iran könnte zwar mittelfristig zu einer massiven Ausweitung des Öl-Angebots führen (Wegfall der Sanktionen). Doch die Märkte handeln zuerst die Angst vor der physischen Verknappung. Solange die Straße von Hormuz unsicher ist, bleibt die Risikoprämie beim Ölpreis hoch. Sollte die Sorge vor einer Unterbrechung dieser "Lebensader" jedoch nachlassen, würde der Ölpreis voraussichtlich unter die aktuellen Niveaus zurückfallen.

Konjunktur & Geldpolitik: Ein Krieg würde aufgrund steigender Energiekosten die Sorgen vor globalen Stagflationsrisiken erhöhen. Als Netto-Energieexporteur ist die US-Wirtschaft resilienter gegenüber hohen Ölpreisen als früher; Europa hingegen ist deutlich verwundbarer. Höhere Energiepreise würden vor allem Länder wie Deutschland mit einem überdurchschnittlich hohen Anteil des verarbeitenden Gewerbes überproportional treffen. Die EZB und die Fed stünden vor einem Dilemma: Schwächeres Wachstum bei gleichzeitigem Inflationsschub durch Energiekosten. Wir erwarten daher abwartende Notenbanken und keine schnelle geldpolitische Unterstützung für die Konjunktur im Falle eines Konflikts.

Aktien: Die hohe Verunsicherung dürfte zunächst zu Abverkäufen bei den großen Indizes führen, wobei Technologiewerte und Konsumtitel überproportional leiden dürften. Rüstungs- und Energiewerte sollten hingegen profitieren. Sobald die Spannung nachlässt dürften Anleger wieder schnell auf eine Erholung setzen.

Anleihen: Trotz der hohen Schuldenstände würden US-Treasuries und Bunds als sicherer Hafen angesehen. Ohne schnelle Reaktion der Zentralbanken dürften sich die USD- und EUR-Kurve zunächst bullisch verflachen. Längerfristig sind die Auswirkungen unklar, da eine wirtschaftliche Abschwächung zu höheren Fiskalausgaben und Nettoemissionen führen würde (= höhere Laufzeitprämien).

Währungen/Edelmetalle: Der USD dürfte als sicherer Hafen profitieren, während der EUR aufgrund der erhöhten konjunkturellen Unsicherheit in der Eurozone eher unter Druck geraten dürfte. Edelmetalle würden insgesamt als Safe Haven profitieren und sollten neue Höchststände verzeichnen.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|