Brent Crude: 109 USD im Front Contract oder 141 USD Spotpreis – gravierender Unterschied für Konjunktur und Zentralbanken

Finanzmedien wie Bloomberg und andere Nachrichtenagenturen referenzieren beim Ölpreis häufig auf den sogenannten „Front Month Contract“ von Brent Crude (aktuell der Juni-Kontrakt, 109 USD). Hierbei handelt es sich um den Terminkontrakt mit der kürzesten Laufzeit und der höchsten Liquidität. Brent-Futures an der ICE verfallen turnusgemäß am letzten Geschäftstag des zweiten Monats vor dem eigentlichen Liefermonat. Im Falle des

Finanzmedien wie Bloomberg und andere Nachrichtenagenturen referenzieren beim Ölpreis häufig auf den sogenannten „Front Month Contract“ von Brent Crude (aktuell der Juni-Kontrakt, 109 USD). Hierbei handelt es sich um den Terminkontrakt mit der kürzesten Laufzeit und der höchsten Liquidität. Brent-Futures an der ICE verfallen turnusgemäß am letzten Geschäftstag des zweiten Monats vor dem eigentlichen Liefermonat. Im Falle des Juni-Kontrakts markiert somit das Ende des Aprils den Zeitpunkt des Verfalls.

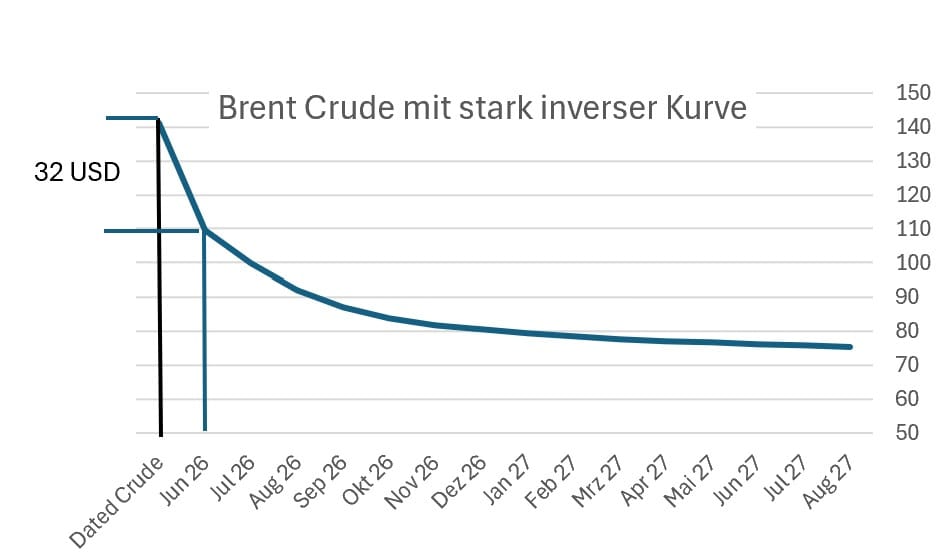

Da die physische Lieferung für diesen Kontrakt noch Wochen in der Zukunft liegt, hat dieser Preis eine starke „Erwartungskomponente“ – insbesondere die Hoffnung, dass die aktuellen geopolitischen Spannungen im Persischen Golf zeitlich begrenzt bleiben. In der Konsequenz bildet der Juni-Kontrakt die gegenwärtige physische Knappheit nur unzureichend ab. Die Realität zeigt sich stattdessen im Spot-Preis für Brent Crude (Dated Brent), der aktuell bei etwa 141 USD notiert. Die daraus resultierende Differenz von rund 32 USD zum Front-Contract ist historisch außergewöhnlich und deutlich höher als 2022 (18 USD Maximum). Sie signalisiert eine extreme „Backwardation“ – ein Marktzustand, in dem die sofortige Verfügbarkeit von Rohöl massiv höher bewertet wird als zukünftige Lieferungen. Die physische Verfügbarkeit von Öl ist knapp.

Nähert sich ein Terminkontrakt seinem Ablaufdatum, verliert er zwingend seinen Charakter als spekulatives Erwartungsinstrument; er muss sich dem physischen Preisniveau angleichen. Die Marktteilnehmer befinden sich somit in einem Wettlauf gegen die Zeit: Jede Woche, die ohne diplomatischen Durchbruch verstreicht, erhöht den Druck auf die Juni-Kontrakte massiv. Sollte der Preis für Dated Brent Ende April weiterhin bei 140 USD verharren, wird der Juni-Kontrakt auf dieses Niveau ansteigen. Eine solche Entwicklung würde voraussichtlich die gesamte Terminkurve der Folgekontrakte nach oben ziehen und für Investoren und Zentralbanken die Hoffnungen eines „transitorischen Schocks“ weiter reduzieren.

Inflationserwartungen würden zulegen und die EZB unter Zugzwang setzen, ihre Zinspfade aggressiver nach oben zu korrigieren, um eine Lohn-Preis-Spirale zu verhindern. Die entscheidende Frage für die kommenden Wochen bleibt: Wird die physische Realität (der Spot-Preis) durch eine Entspannung der Lage nach unten sinken oder wird die spekulative Hoffnung (der Future-Preis) durch die Fortdauer des Konflikts gewaltsam nach oben gerissen?

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|