Bricht das Muster beim EUR-Kurvenspread? Auch Bund-Swap gilt es im Auge zu haben!

Die gestrigen politischen Signale aus Washington werteten die Kapitalmärkte als Bestätigung einer anhaltenden geopolitischen Sackgasse, die Potential zur Eskalation hat. In der Folge legte der Ölpreis wieder deutlich zu, was die skeptische Sicht von Zins² auf das kurzfristige Entspannungsszenario der Vortage untermauert. Beginnen Marktteilnehmer auf expansive fiskalische Reaktion zu setzen? Bemerkenswert ist heute die Reaktion am EUR-Zinsmarkt: Kurz vor

Die gestrigen politischen Signale aus Washington werteten die Kapitalmärkte als Bestätigung einer anhaltenden geopolitischen Sackgasse, die Potential zur Eskalation hat. In der Folge legte der Ölpreis wieder deutlich zu, was die skeptische Sicht von Zins² auf das kurzfristige Entspannungsszenario der Vortage untermauert.

Beginnen Marktteilnehmer auf expansive fiskalische Reaktion zu setzen?

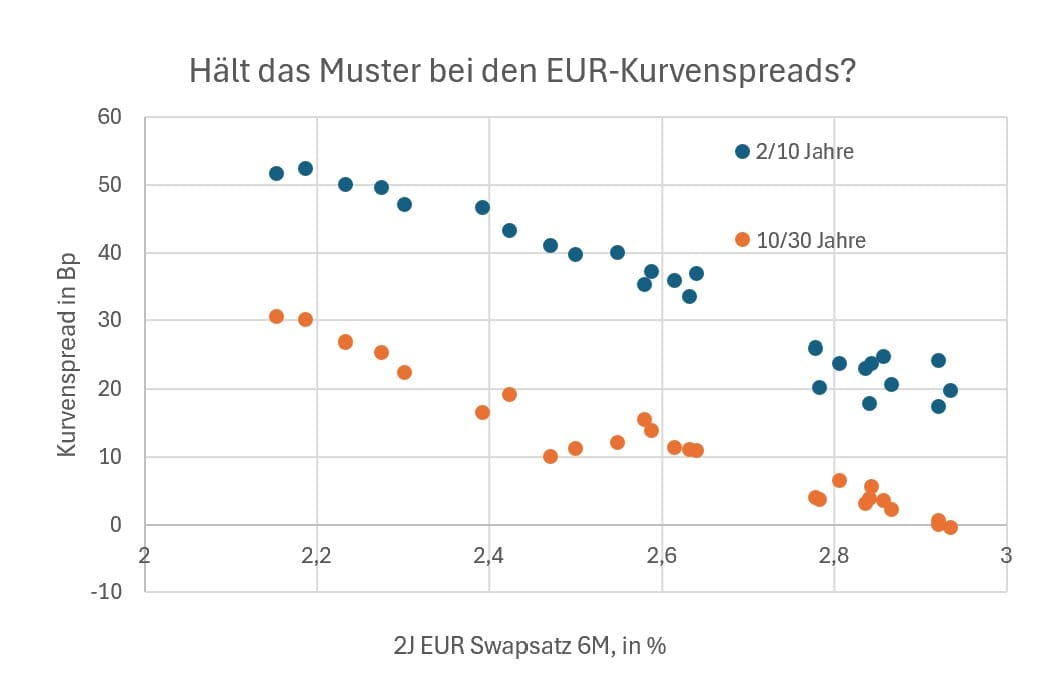

Bemerkenswert ist heute die Reaktion am EUR-Zinsmarkt: Kurz vor dem langen Osterwochenende bleibt das bisherige Muster einer Kurvenverflachung aus. Kurze UND lange Renditen legen ähnlich zu. Seit Kriegsausbruch führten steigende Renditen am kurzen Ende fast schon mechanisch zu einer ausgeprägten Verflachung zwischen 2 und 10 Jahren sowie im 10 und 30 Jahren. Dass dieser Trend nun ins Stocken gerät, ist ein Warnsignal. Es deutet darauf hin, dass Marktteilnehmer angesichts der Krisendauer und der zunehmenden Wachstumsrisiken auf eine expansive fiskalische Reaktion der Regierungen setzen, um die wirtschaftlichen Verwerfungen abzufedern.

Spanien und Italien haben bereits erste, wenn auch begrenzte Maßnahmen ergriffen. Doch hier liegt die Krux: Angesichts der seit der Pandemie massiv gestiegenen Staatsverschuldung in der Eurozone würde eine klare Ausweitung der Fiskalpolitik unweigerlich die Laufzeitprämien zulegen lassen. Die Kurve würde steiler werden.

Obwohl wir von Zins² – wie in unserem Kompass für April dargelegt (Link) – skeptisch bleiben, dass es tatsächlich zu einer breit angelegten, expansiven Fiskalwelle kommen wird (schlicht, weil die fiskalischen Spielräume fehlen), steigen die Risiken, dass die Politik sich dem öffentlichen Druck beugt mit jeder Woche, die der Konflikt andauert. Selbst ohne aktive Hilfsprogramme sorgt die konjunkturelle Abkühlung für eine steigende Defizitquoten, was die Risikoprämien bei Staatsanleihen am langen Ende erhöhen kann. Die Diskussion um den erodierenden Safe-Haven Status von Staatsanleihen ist in einem solchen Umfeld niemals weit entfernt.

Neben Kurvenspreads würde auch Bund-Swap deutlich reagieren

Sollte sich eine Wende in den Erwartungen zur Fiskalpolitik verfestigen, würde neben den Kurvenspreads insbesondere der Bund-Swap-Spread reagieren. In einem solchen Szenario dürften Bundesanleihen gegenüber Swaps underperformen. Niveaus um null Bp im 10-jährigen Bereich erscheinen dann nicht mehr unrealistisch. Für die Praxis bedeutet das: Wir bei Zins² favorisieren aktuell wieder Bund-Futures gegenüber Swaps zur Absicherung von Zinsrisiken.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|