Bull-Flattening der EUR-Swapkurve (14.01.26) wirft Fragen auf. Puzzleteile passen nicht ganz zusammen

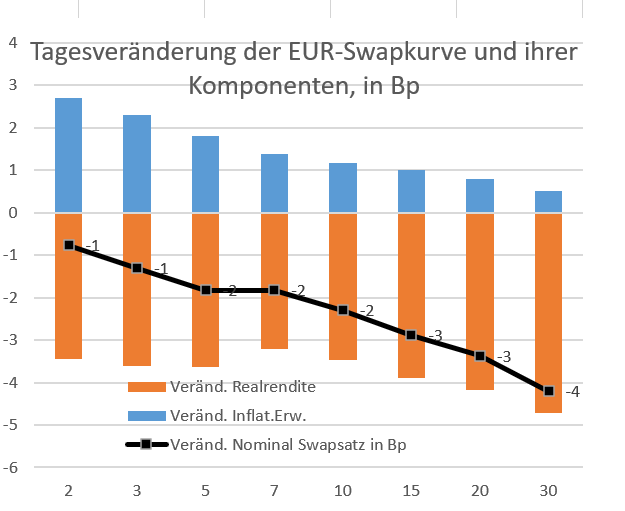

Das ultra-lange Ende (30-50J): Business as usual, hier dominieren weiterhin technische Faktoren. Die erwarteten Glattstellungen von Receiver-Swaps durch niederländische Pensionskassen bleiben aus. Folge: Die Kurve flacht zwischen 10 und 50 Jahren um knapp 3 Bp, Swaps outperformen Bunds (30J) leicht. Das ist nachvollziehbar. Die Kurvenbewegung zwischen 2 und 10 Jahren ist schwieriger zu greifen: Bunds (10J) outperformen Swaps deutlich um

Das ultra-lange Ende (30-50J): Business as usual, hier dominieren weiterhin technische Faktoren. Die erwarteten Glattstellungen von Receiver-Swaps durch niederländische Pensionskassen bleiben aus. Folge: Die Kurve flacht zwischen 10 und 50 Jahren um knapp 3 Bp, Swaps outperformen Bunds (30J) leicht. Das ist nachvollziehbar.

Die Kurvenbewegung zwischen 2 und 10 Jahren ist schwieriger zu greifen: Bunds (10J) outperformen Swaps deutlich um 1,4 Bp und lassen auch andere Euroland-Peers hinter sich – obwohl das Scheitern der Misstrauensvoten gegen die Regierung Lecornu in Frankreich eingepreist war. Zudem passt die Cross-Market-Betrachtung nicht zur Kurvenbewegung. Wir sehen steigende Ölpreise (Iran-Eskalation) und anziehende Inflationserwartungen, dazu leichten risk-off bei Aktien und Credit. Normalerweise ein Rezept für steilere Kurven oder zumindest Druck auf Duration. Dass wir stattdessen eine "Flucht" in 10-jährige Bunds sehen, ist kontraintuitiv (auch angesichts des hohen Supplys SSA/EUR-Govies heute).

Unser Fazit von www.zins2.de: Manchmal ist eine Marktbewegung mehr Rauschen als Signal. Angesichts der Diskrepanz zwischen geopolitischem Inflationsdruck und der heutigen Kurvenbewegung raten wir dazu, diesen Move im 2-10J Bereich nicht überzubewerten.