Bullisches Steepening - erneute Gegenbewegung wäre eher Kaufgelegenheit im mittleren Laufzeitbereich

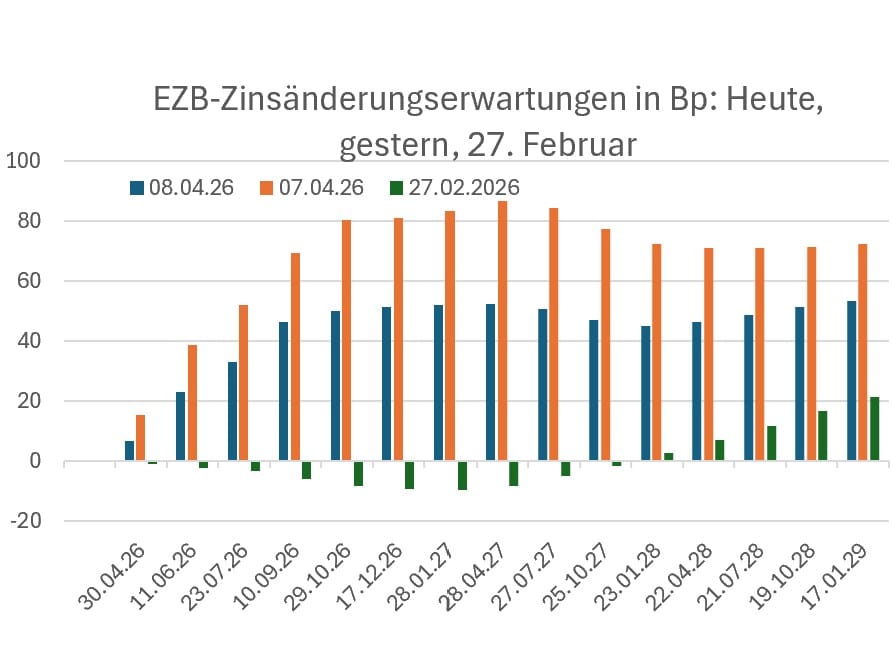

Die €STR-Forwards für Dezember 2026 verzeichneten heute (08. April) einen bemerkenswerten Rückgang von über 25 Basispunkten im Vergleich zum Vortag und entsprechend versteilte sich die EUR-Zinskurve (2J -21 Bp). Angesichts der massiven Unsicherheit im Vorfeld der am Freitag beginnenden Verhandlungen in Islamabad erscheint diese Entlastungsrallye auf den ersten Blick zu ausgeprägt. Dennoch halten wir von Zins² es für

Die €STR-Forwards für Dezember 2026 verzeichneten heute (08. April) einen bemerkenswerten Rückgang von über 25 Basispunkten im Vergleich zum Vortag und entsprechend versteilte sich die EUR-Zinskurve (2J -21 Bp). Angesichts der massiven Unsicherheit im Vorfeld der am Freitag beginnenden Verhandlungen in Islamabad erscheint diese Entlastungsrallye auf den ersten Blick zu ausgeprägt. Dennoch halten wir von Zins² es für wenig attraktiv, derzeit auf eine Gegenbewegung (also wieder steigende Zinserwartungen) zu setzen. Denn trotz des heutigen Rücksetzers notieren die Dezember-Forwards weiterhin rund 60 Basispunkte über dem Niveau vom 27. Februar, was zeigt, dass eine beträchtliche Risikoprämie im Markt verbleibt.

Aus Sicht von Zins² ist das Aufwärtspotenzial für die EZB-Zinsen selbst im Falle einer diplomatischen Sackgasse begrenzt. Denn auch bei einer Fortsetzung der militärischen Auseinandersetzung schätzen wir das Potenzial für zusätzliche Zinsschritte der EZB über kumulierte 50 Basispunkte hinaus bis zum Jahresende als gering ein. Der Grund hierfür liegt in der zunehmenden Rezessionsgefahr: Ein dauerhaft hoher Ölpreis würde die Kaufkraft so stark schwächen, dass die EZB ab einem gewissen Punkt den Fokus auf den konjunkturellen Einbruch legen würde.

Sollten negative Schlagzeilen aus Islamabad die Zinserwartungen erneut kurzfristig in die Höhe treiben, würden wir von Zins² dies daher nicht als neuen Trend, sondern vielmehr als Kaufgelegenheit betrachten – insbesondere im 5-jährigen Laufzeitbereich. Der Bauch der Zinskurve dürfte in einem solchen Szenario davon profitieren, dass der Markt mittelfristig wieder eine Abkehr von der straffen Geldpolitik einpreisen muss, sobald die konjunkturellen Bremsspuren der Energiekrise deutlicher sichtbar werden. Gleichzeitig sollte dieser Bereich vor einem Anstieg der Laufzeitprämien aufgrund steigender Haushaltdefizite geschützt sein. Kurzfristige Panikspikes bei den Renditen sollten damit eher Kaufgelegenheiten darstellen.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|