Das 48-Stunden-Ultimatum und die Zerreißprobe der Märkte

Vor dem Auslaufen von Donald Trumps 48-Stunden-Ultimatum gegen den Iran ("Straße von Hormuz bis morgen früh 2:00 Uhr MEZ bedingungslos öffnen") dominiert zum Wochenstart der Risk-Off-Modus über alle Marktsegmente hinweg. Mit dem Anstieg der Cross-Market-Korrelationen in Richtung 1 gibt es in der Dynamik der letzten Tage kaum Gewinner – Diversifikation bietet derzeit

Vor dem Auslaufen von Donald Trumps 48-Stunden-Ultimatum gegen den Iran ("Straße von Hormuz bis morgen früh 2:00 Uhr MEZ bedingungslos öffnen") dominiert zum Wochenstart der Risk-Off-Modus über alle Marktsegmente hinweg. Mit dem Anstieg der Cross-Market-Korrelationen in Richtung 1 gibt es in der Dynamik der letzten Tage kaum Gewinner – Diversifikation bietet derzeit keinen Schutz mehr. Die Verluste bei Gold und Silber sind dabei kein Zeichen schwindenden Vertrauens, sondern spiegeln primär Liquiditätsengpässe wider: Investoren werden durch Margin Calls gezwungen, getreu dem Motto „sell what you can and not what you should“ liquide Positionen zu verkaufen, um Löcher in anderen Portfolioteilen zu stopfen bzw. Risiko insgesamt zu reduzieren.

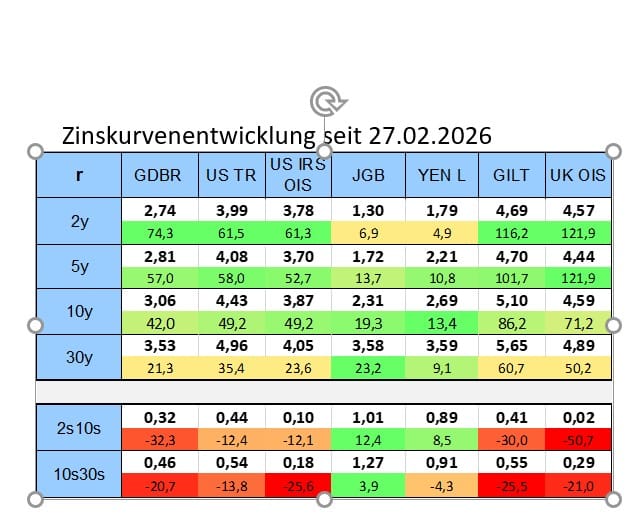

Das generelle Bear-Flattening der Zinskurven hält unvermindert an. Für den 30. April ist eine erste Zinserhöhung der EZB um 25 Basispunkte vollständig eingepreist. Noch extremer zeigen sich die Verwerfungen am Gilt-Markt: Hier haben sich die Zinserwartungen für die Bank of England innerhalb kürzester Zeit von -50 Bp (Ende Februar) auf nun +100 Bp bis Jahresende gedreht – eine seismische Verschiebung, die das Vertrauen in die fiskalpolitische Stabilität des Vereinigten Königreichs zusätzlich untergräbt.

Zwar hegen wir von Zins² weiterhin Sympathien für das Argument, dass der innenpolitische Druck vor den US-Midterms im November Trump letztlich zum Einlenken bewegen wird (Wahrscheinlichkeit: 70%). Doch unsere Überzeugung schwindet. Das Szenario, in dem Trump die innenpolitischen Kosten eines Konflikts ignoriert, um geopolitische Härte zu zeigen und sich so einen Platz in den "Geschichtsbüchern" zu sichern, gewinnt an Momentum (Wahrscheinlichkeit: 30%). Da selbst ein glimpfliches „Taco-Szenario“ (Deeskalation) die Märkte nicht einfach auf den Status quo von vor Ende Februar zurück-katapultieren wird, ist die Strategie „Augen zu und durch“ aus Sicht von Zins² keine Option.

Die Ohnmacht der Zentralbanken

Im Gegensatz zu früheren Krisen – ob Subprime (2008), Euro-Krise (2012) oder Corona (2020) – lässt sich diesmal kein verlässliches Sicherheitsnetz spannen. Während die früheren Krisen durch massive Liquiditätsspritzen und expansive Fiskalpolitik „geheilt“ werden konnten, stehen wir heute vor einem physischen Angebotsschock. Zentralbanken können Geld drucken, aber keine Fässer Öl. Solange unklar ist, welches Blatt Trump am Ende spielt, bleiben die Risikoprämien bei Credit-Produkten und Aktien trotz der jüngsten Korrekturen unattraktiv.

Szenario 1: Die „Taco“-Deeskalation

In diesem Fall würden die Energiemärkte mit Erleichterung reagieren. Doch ohne einen offiziellen, belastbaren Waffenstillstand blieben die Preise strukturell erhöht (Brent Crude bei 80–90 USD), was die globale Konjunktur und insbesondere die EU überproportional belasten würde. Die EZB-Zinssteigerungserwartungen würden zwar leicht ausgepreist, verharrten aber per Jahresende auf hohem Niveau zwischen 2,40% und 2,50%. Für die Kurve hieße das: Ein moderates Steepening, wobei etwa die Hälfte der seit Februar erfolgten Verflachung wieder abgegeben wird. Bunds sollten hierbei bis zu einer Laufzeit von 10 Jahren gegenüber Swaps underperformen, während Peripherieanleihen und OATs die Hälfte ihres jüngsten Widenings gegenüber Bunds zügig aufholen dürften.

Szenario 2: Die totale Eskalation (inkl. Bodentruppen)

Dieses Szenario ginge voraussichtlich mit einer dauerhaften Zerstörung der Energieinfrastruktur im Persischen Golf einher und würde die Weltwirtschaft in eine tiefe Rezession stürzen. Während die Inflationserwartungen kurzfristig durch die Decke gingen und Zentralbanken gezwungen wären, die Zinsen weit über das Forward-Niveau hinaus anzuheben, würde sich die Geldpolitik zunehmend von der Realwirtschaft entkoppeln. Die Folge: Eine massive Inversion der Zinskurven, da der Markt das Einbrechen der langfristigen Inflationserwartungen in einer globalen Depression antizipiert. Bevor ein „Buy the Dip“ bei Risikoanlagen Erfolg verspricht, müssten die Kurse hier noch deutlich tiefer fallen, um die explodierenden Risikoprämien zu reflektieren.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|