Das Trauma von 2022 und Positionierung wirbeln EUR-Kurve herum! EZB-Erwartungen für 2026 sind unrealistisch!

Das brutale Bear Flattening der EUR-Zinskurven der vergangenen Woche (2J +31 Bp, 10J +21 Bp, 30J +11 Bp) ist das Ergebnis eines toxischen Zusammenspiels aus Stagflationssorgen und Marktpositionierung. In einem solchen Umfeld stoßen Marketmaker an ihre Grenzen – die Liquidität schwindet, die Amplitude der Kursbewegungen verstärkt sich, und der Zusammenhang zwischen Marktbewegungen und ökonomischer Realität lockert sich spürbar. Ein Beispiel

Das brutale Bear Flattening der EUR-Zinskurven der vergangenen Woche (2J +31 Bp, 10J +21 Bp, 30J +11 Bp) ist das Ergebnis eines toxischen Zusammenspiels aus Stagflationssorgen und Marktpositionierung. In einem solchen Umfeld stoßen Marketmaker an ihre Grenzen – die Liquidität schwindet, die Amplitude der Kursbewegungen verstärkt sich, und der Zusammenhang zwischen Marktbewegungen und ökonomischer Realität lockert sich spürbar.

Ein Beispiel für diese Entkopplung sind die gegenläufigen Bewegungen des Bund-Schatz-Spread und des Buxl-Spreads. Während 2-jährige Bunds (trotz Inflationssorgen) gegenüber Swaps deutlich outperformten – klassisches Safe-Haven Muster in Stressphasen – verloren sie im 30-jährigen Segment massiv und erreichten mit 44 Basispunkten das weiteste Niveau seit Mai 2025. Diese Bewegung hat wenig mit fundamentaler Neubewertung zu tun. Sie spiegelt die erzwungene Liquidierung von Gegenpositionen wider, die im Zusammenhang mit der Reform der niederländischen Pensionskassen aufgesetzt worden waren.

Wie geht es weiter?

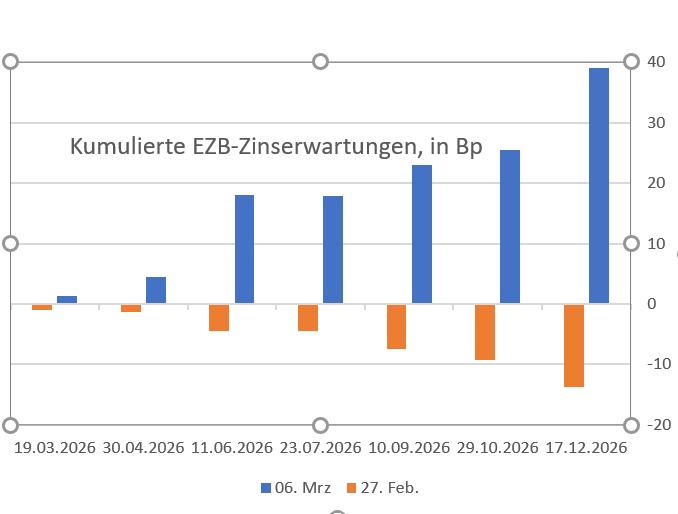

Das bärische Flattening der EUR-Zinskurve wurde von einem radikalen Repricing der Leitzinserwartungen getrieben – und dieses Repricing sagt mehr über das Inflationstrauma der Marktteilnehmer von 2022 aus als über die aktuelle wirtschaftliche Realität. Die Wahrscheinlichkeit einer EZB-Anhebung um 25 Basispunkte bereits im Juni wurde zum Wochenschluss bei rund 70 Prozent (18 Bp) gesehen auch wenn das als Falke eingeschätzte EZB-Ratsmitglied Schnabel appelliert, den Blick auf die mittelfristige Preisstabilität zu richten und kurzfristige Abweichungen zu tolerieren.

Bei aller Unsicherheit wie der Krieg und die Ölpreisentwicklung weitergeht halten wir von Zins² an der Einschätzung fest, dass die vom Markt gezogenen Parallelen zu 2022 nicht tragen. Der Einlagensatz der EZB steht nicht wie im März 2022 bei minus 0,50 Prozent, sondern 250 Basispunkte höher. Entsprechend gering ist der Druck auf die EZB sofort zu handeln. Dass die Öl- und Gas-Futures in ausgeprägter Backwardation handeln stärkt das Argument. Der Markt preist also für die kommenden Monate wieder deutlich fallende Energiepreise ein – ein Signal, das in der Panik der vergangenen Woche ignoriert wurde, aber geldpolitisch relevant ist. Dass die EZB angesichts eines temporären Energiepreisschocks schnell in einen Straffungszyklus übergeht, halten wir für ausgeschlossen. Den Abverkauf in den 2026er Euribor-Kontrakten sehen wir als übertrieben an. Gehen hier die Risikoprämien wieder zurück würde dies ein deutliches bullisches Steepening der gesamten EUR-Zinskurve nach sich ziehen. Jenseits von der Kriegsentwicklung wird damit die nächste EZB-Sitzung und Lagardes Kommentare am 19. März ein wichtiger Katalysator für die Kurvenbewegung sein.

Meldungen aus dem Iran – wonach die Angriffe auf Nachbarstaaten eingestellt werden sollen geben zudem Anlass zur vorsichtigen Hoffnung, dass die Eskalationsspirale an den Energiemärkten in der kommenden Woche nicht weiter gedreht wird. Kein Grund zur Entwarnung – aber möglicherweise der Beginn einer Stabilisierung, die zusammen mit einem gemäßigten EZB-Signal ausreichen könnte, um das Überschießen der vergangenen Woche teilweise zu korrigieren.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|