Der "Schnabel-Hike" der EZB wird ausgepreist – lange Laufzeiten bleiben gesucht

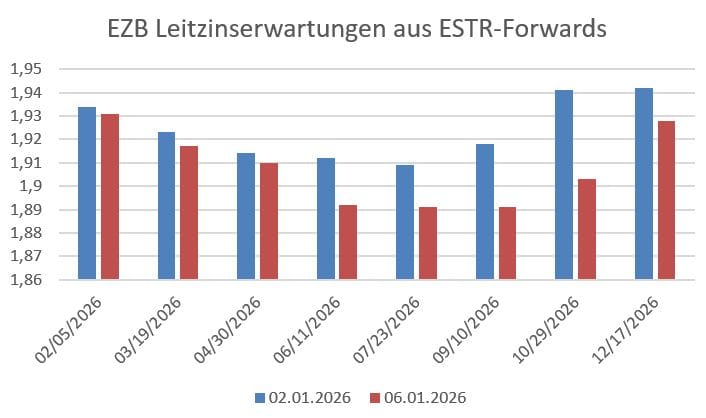

Die vorläufigen deutschen Inflationszahlen für Dezember fielen mit HVPI 2,0 % yoy niedriger aus als erwartet (2,2 %). In Kombination mit den sehr niedrigen französischen Daten (0,7 % yoy) werden die nach den hawkishen Kommentaren von EZB‑Direktoriumsmitglied Schnabel Anfang Dezember eingepreisten leichten Zinserhöhungserwartungen für die zweite Jahreshälfte 2026 nun wieder ausgepreist. Die EUR‑Swapkurve verschiebt sich bis 30 Jahre

Die vorläufigen deutschen Inflationszahlen für Dezember fielen mit HVPI 2,0 % yoy niedriger aus als erwartet (2,2 %). In Kombination mit den sehr niedrigen französischen Daten (0,7 % yoy) werden die nach den hawkishen Kommentaren von EZB‑Direktoriumsmitglied Schnabel Anfang Dezember eingepreisten leichten Zinserhöhungserwartungen für die zweite Jahreshälfte 2026 nun wieder ausgepreist.

Die EUR‑Swapkurve verschiebt sich bis 30 Jahre um rund 3 Bp nach unten, ähnlich bewegt sich die Bundkurve. Angesichts des ab morgen (07.01.) erwarteten hohen Angebots langer Duration wäre ein Steepening intuitiver gewesen. Die Bewegung unterstreicht jedoch die Einschätzung von www.zins2.de, dass lange Laufzeiten nach der Kurvenversteilung derletzten Monate sowohl gegenüber Swaps als auch outright Value bieten.

Auch die Positionierung dürfte eine Rolle spielen. Der Markt war/ist – antizipierend auf Flows niederländischer Pensionskassen – im Ultra-Long-End wohl eher short Duration positioniert. Bleiben diese Flows geringer als gedacht, ist der Weg des geringsten Widerstands aktuell: tiefere Renditen.

Worauf es morgen ankommt: Der Markt dürfte nach den heutigen deutschen Inflationszahlen etwas schwächere Eurolandzahlen morgen um 11:00 Uhr schon eingepreist haben. Der Fokus shiftet eher auf: Primary Market Action: Viele 10-Jahres-Syndizierungen (u.a. Belgien, EIB, KfW, DZ-Hyp) werden die Aufnahmefähigkeit des Marktes testen.US Makro: Nachdem der ISM Manufacturing enttäuschte, warten alle auf den ISM Services und den ADP-Report (beide Dezember) als Vorboten für die Non-Farm Payrolls am Freitag. Schlechte US-Daten könnten den Renditerückgang global zementieren.