Die EZB am 19. März: Vigilant ≠ Signal für Zinssteigerung; attraktiver Risk/Return am kurzen Ende und bei Peripheriespreads

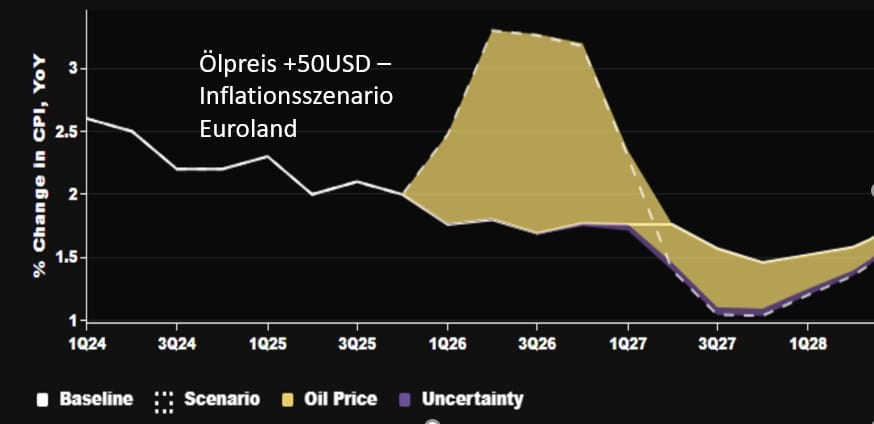

Es ist unstrittig, dass die Inflation in der Eurozone in den kommenden Monaten aufgrund der massiv gestiegenen Energiepreise zulegen wird. Ökonometrische Modelle zeigen, dass ein Energiepreisanstieg von 10 % die Inflationsrate über die nächsten 12 Monate um etwa 0,25 Prozentpunkte anhebt. Angesichts des aktuellen Ölpreissprungs von rund 50 % bedeutet dies einen Aufwärtsdruck, der die Inflation damit wieder in Richtung der

Es ist unstrittig, dass die Inflation in der Eurozone in den kommenden Monaten aufgrund der massiv gestiegenen Energiepreise zulegen wird. Ökonometrische Modelle zeigen, dass ein Energiepreisanstieg von 10 % die Inflationsrate über die nächsten 12 Monate um etwa 0,25 Prozentpunkte anhebt. Angesichts des aktuellen Ölpreissprungs von rund 50 % bedeutet dies einen Aufwärtsdruck, der die Inflation damit wieder in Richtung der 3-%-Marke treiben könnte.

Gleichermaßen konsensfähig ist jedoch, dass die Geldpolitik bei einem reinen Angebotsschock kaum Handlungsspielraum hat, um die „erste Welle“ des Preisschubs zu begrenzen – schließlich fördert eine Zinserhöhung kein zusätzliches Fass Öl. Gleichzeitig steigen die Rezessionsrisiken rapide an. Historisch betrachtet gingen fast allen globalen Rezessionen der letzten 50 Jahre (1973, 1979/80, 1991, 2008/09) scharfe Ölpreisanstiege voraus. Besonders das Beispiel vom Sommer 2008, als Brent Crude auf 147 USD stieg, kurz bevor die Weltwirtschaft einbrach, mahnt zur Vorsicht.

Aus Sicht von Zins² ist die aktuelle Spot-Inflation daher weitgehend irrelevant für die Geldpolitik. Der Fokus der EZB muss stattdessen auf der Verankerung der Inflationserwartungen liegen. Nur wenn diese spürbar nach oben driften, wäre eine erneute Zinsreaktion gerechtfertigt. Andernfalls riskiert die EZB einen geldpolitischen Fehler (Policy Error), der nicht nur das Wachstum unnötig abwürgt, sondern auch einen Vertrauensverlust an den Märkten nach sich zöge, der auch den EUR belasten würde.

Die Kunst der Kommunikation: Wachsamkeit ohne Panik

Die Herausforderung für Christine Lagarde am 19. März besteht darin, glaubwürdig wachsam zu wirken („Vigilance“), ohne eine Marktdynamik auszulösen, die Ängste vor einer Wiederholung des aggressiven Straffungszyklus von 2022/2023 schürt. Wir sehen vier zentrale Säulen für eine erfolgreiche Kommunikation:

- Strukturelle Differenzierung zu 2022: Die EZB sollte den aktuellen Schock in einen neuen analytischen Rahmen setzen. Die Ausgangslage heute ist eine völlig andere: Die Arbeitsmärkte zeigen erste Ermüdungserscheinungen, das Realzinsniveau ist bereits restriktiv und die Inflationserwartungen sind – anders als 2022 – fest verankert. Diese Differenzierung verhindert, dass die Ölpreisbewegung automatisch als Startsignal für neue Zinserhöhungen interpretiert wird.

- Klare Definition der „Trigger“: Nicht ein punktuelles Preisniveau beim Öl sollte die Politik bestimmen, sondern die Bedingung einer drohenden Entankerung der Erwartungen oder manifeste Zweitrundeneffekte in den Lohn- und Kerninflationsdaten. Dies gibt den Märkten einen rationalen Orientierungsrahmen jenseits der täglichen Geopolitik.

- Berücksichtigung des „Kaufkraftentzugs“: Steigende Ölpreise wirken bei Netto-Energieimporteuren wie der Eurozone wie eine unmittelbare Steuer auf Konsum und Produktion (ein negativer Terms of Trade-Schock). Da die Finanzierungsbedingungen ohnehin schon signifikant verschärft sind, wäre ein zusätzliches hawkishes Signal kontraproduktiv – es würde eine Straffung liefern, bevor deren Notwendigkeit überhaupt belegt ist.

- Sichtbarkeit des Instrumentariums: Die explizite Erwähnung von Bilanzinstrumenten und dem TPI (Transmission Protection Instrument) signalisiert, dass die EZB bereit ist, sowohl die Inflation zu bekämpfen als auch einer ungerechtfertigten Fragmentierung der Eurozone entgegenzuwirken.

Inflationserwartungen als Anker der Stabilität

Vor allem die Stabilität der langfristigen Inflationserwartungen sollte zur Beruhigung der Märkte beitragen. Während die 1-Jahres-Inflationsswaps bereits auf 3,04 % geklettert sind, notieren die 1J1J-Forwards (die Erwartung für das übernächste Jahr) mit 2,2 % weiterhin nahe der Zielmarke. Auch die von der EZB bevorzugten 5J5J-Inflationsforwards haben bislang nur moderat um 10 Basispunkte auf 2,18 % reagiert. Dies signalisiert, dass der Markt dem aktuellen Schock einen vorübergehenden Charakter attestiert.

Was macht die EUR-Zinskurve, Peripheriespreads?

Angesichts dieser Ausgangslage haben wir von Zins² wenig Zweifel: Bleiben explizit hawkische Überraschungen am Donnerstag aus, wird das kurze Ende der Zinskurve stark performen, da der Markt die überzogenen Zinserhöhungserwartungen auspreist. Bei Renditeniveaus über 3% für Pfandbriefe und SSA-Papiere aus Deutschland erscheinen auch outright-Käufe angemessen. Peripheriespreads haben aus unserer Sicht ein asymmetrisches Risikoprofil: Eine weitere deutliche Ausweitung ist weniger wahrscheinlich als ein klarer Rückgang, vor allem da auch die gehandelte Zinsvolatilität nach Donnerstag eher wieder zurückgehen sollte und damit die Attraktivität von Carry-Positionen wieder zunimmt. Dabei muss in Zeiten extremer geopolitischer Unsicherheit die Positionsgröße in einem gesunden Verhältnis zur Volatilität stehen.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|