Diplomatische Atempause für kurzes Ende der Zinskurve – fiskalische Realität am langen Ende der Kurve trübt sich weiter ein!

Donald Trumps Einschätzung, der iranische 10-Punkte-Plan stelle eine „brauchbare Basis“ für Verhandlungen dar, muss primär durch das Prisma der US-Innenpolitik und der bevorstehenden Midterm-Wahlen im November 2026 betrachtet werden. Für das Weiße Haus ist die kurzfristige Senkung der Benzinpreise eine politische Überlebensfrage. Dennoch dürften weder die USA noch die arabischen Golf-Anrainerstaaten den iranischen Maximalforderungen in

Donald Trumps Einschätzung, der iranische 10-Punkte-Plan stelle eine „brauchbare Basis“ für Verhandlungen dar, muss primär durch das Prisma der US-Innenpolitik und der bevorstehenden Midterm-Wahlen im November 2026 betrachtet werden. Für das Weiße Haus ist die kurzfristige Senkung der Benzinpreise eine politische Überlebensfrage. Dennoch dürften weder die USA noch die arabischen Golf-Anrainerstaaten den iranischen Maximalforderungen in ihrer jetzigen Form zustimmen können. Besonders die angestrebte dauerhafte Kontrolle Teherans über die Straße von Hormuz kollidiert mit eigenen Sicherheitsinteressen. Entsprechend zäh dürften die Verhandlungen in Islamabad verlaufen. Sollte es nicht bereits bei den ersten Gesprächen am Freitag messbaren Fortschritte bei den Kernstreitpunkten – Souveränität des Seewegs, Atomprogramm und Sanktionsaufhebung – geben, ist ein erneuter, abrupter Stimmungsumschwung an den Märkten nahezu vorprogrammiert.

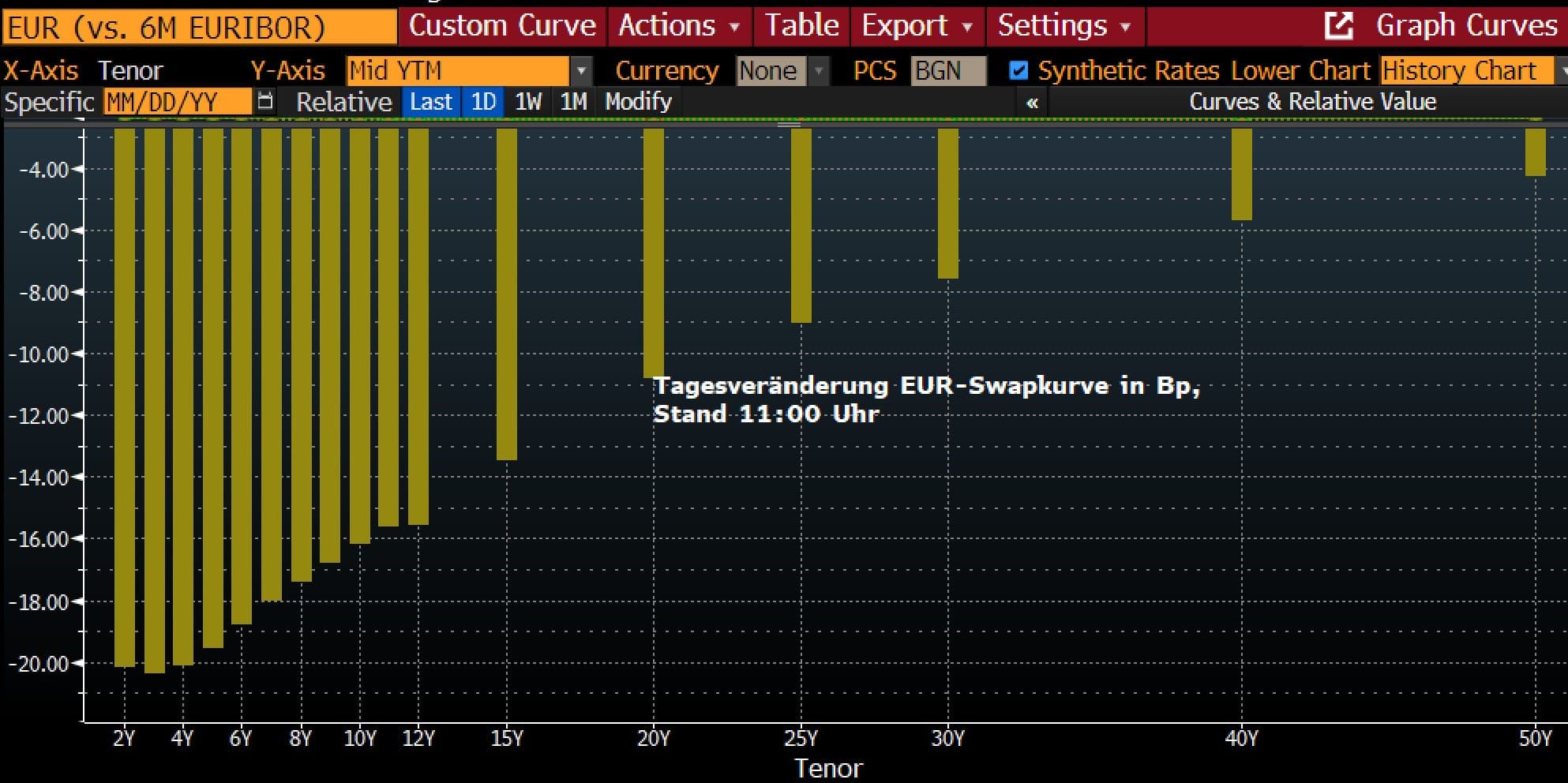

Das abrupte Repricing am EUR-Zinsmarkt zum Handelsstart heute Morgen ist, ähnlich wie bei den Aktien- und Kreditmärkten, primär als Eindeckung vorheriger Short-Positionen zu werten. Es handelt sich vor allem um eine technische Reaktion. Zwar hat sich das „Tail-Risk“ einer unmittelbaren militärischen Totaleskalation und deren verheerender Folgen für die Konjunktur der Eurozone etwas verringert und Hoffnungen, dass es nur zu transitorischen Inflationseffekten kommt, sind gestiegen, doch verharrt die Nervosität auf einem hohen Niveau. Ein valider Indikator für eine echte wirtschaftliche Entspannung wäre erst eine nachhaltige Einengung des Preisunterschieds zwischen „Dated Brent“ (Spotmarkt) und dem „Front Month“ (Terminmarkt). Solange das physische Öl deutlich teurer bleibt als der Terminkontrakt für Juni, bleibt die tatsächliche Belastung für die Industrie und die Inflationsdynamik bestehen – die „Papier-Entspannung“ an der Börse käme dann noch nicht in der Realwirtschaft an. (Zur Bedeutung des unterschiedlichen Ölpreises siehe gestriger Post)

Ungeachtet der Volatilität am kurzen Ende der EUR-Zinskurve zeichnen sich für das lange Ende der Kurven selbst bei einem dauerhaften Waffenstillstand erhöhte Risikoprämien ab. In den USA signalisiert die Trump-Administration eine gefährliche fiskalische Dynamik: Die geplante Erhöhung des Verteidigungsetats um ca. 50% bzw. 500 Mrd. USD wird das Haushaltsdefizit und die Staatsverschuldung weiter in die Höhe treiben. Parallel dazu wächst in der EU der Druck für steigende Verteidigungsausgaben, da das Vertrauen in die USA als verlässliche Schutzmacht im Zuge des aktuellen Konflikts weiter nachgelassen hat. Laufzeitprämien (Term Premiums) werden in den kommenden Quartalen damit eher zunehmen, wobei die Rolle von Staatsanleihen als „Safe Havens“ weiter erodiert. Wir von Zins² gehen davon aus, dass sich die Renditeniveaus für Laufzeiten jenseits der 5 Jahre im Vergleich zum Jahr 2025 dauerhaft auf einem höheren Plateau einpendeln werden. Zinspolitische Erleichterungen am kurzen Ende werden weniger deutlich als in der Vergangenheit auf lange Laufzeiten abstrahlen. Entsprechend sollten auch Bunds genauso wie US-Treasuries gegenüber Swaps underperformen.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|