Druck auf dem langen Ende der Kurve – 5-jährige Laufzeiten bleiben Sweet Spot

Die geopolitische Krise im Persischen Golf bleibt der dominante makroökonomische Treiber für die globalen Märkte wobei der Weg zu einer diplomatischen Einigung weiterhin durch Maximalforderungen und fehlendes Vertrauen verbaut erscheint. Je länger sich der Konflikt hinzieht, umso vielfältiger werden die möglichen Szenarien für Realwirtschaft und Geldpolitik. Entsprechend verschiebt sich das Narrativ am Anleihemarkt: Lag anfangs (Ende Februar) mit dem Ausbruch

Die geopolitische Krise im Persischen Golf bleibt der dominante makroökonomische Treiber für die globalen Märkte wobei der Weg zu einer diplomatischen Einigung weiterhin durch Maximalforderungen und fehlendes Vertrauen verbaut erscheint. Je länger sich der Konflikt hinzieht, umso vielfältiger werden die möglichen Szenarien für Realwirtschaft und Geldpolitik. Entsprechend verschiebt sich das Narrativ am Anleihemarkt: Lag anfangs (Ende Februar) mit dem Ausbruch des Krieges gegen den Iran der Fokus zunächst auf den kurzen Laufzeiten und einer bärischen Kurvenverflachung aufgrund angepasster Zentralbankerwartungen, so prägt mittlerweile ein ausgeprägter Renditeanstieg am langen Ende das Marktgeschehen (Bear Steepening).

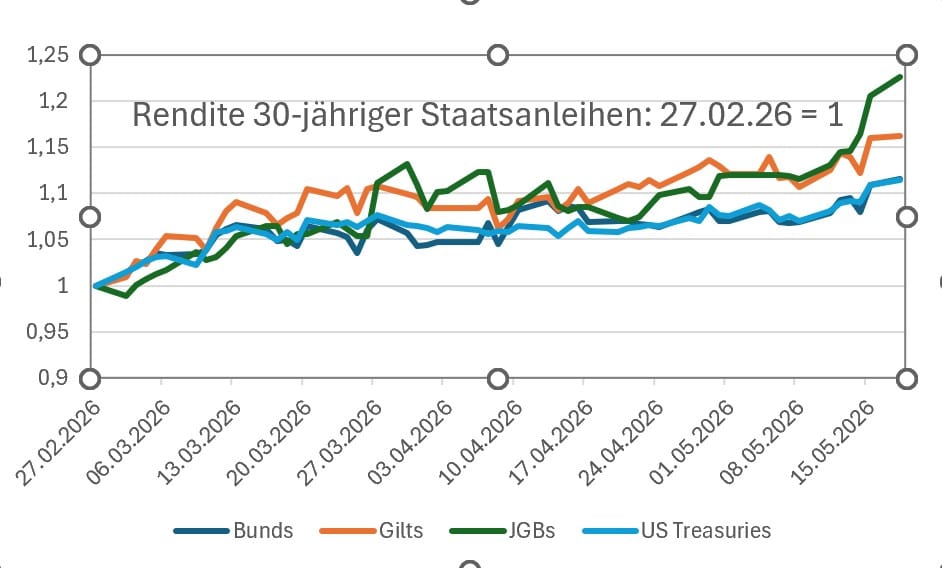

30-jährige Bundrenditen sind auf 3,70 % geklettert und notieren damit auf dem höchsten Niveau seit Sommer 2011; britische 30-jährige Gilts handeln bei 5,85 % (Hoch seit Mai 1998), während in Japan die Renditen einen Höchststand seit 1997 markieren. 30-jährige US-Treasuries haben die psychologisch wichtige Marke von 5 % deutlich nach oben durchbrochen. Dieser synchrone Ausverkauf reflektiert die globale Einpreisung einer anhaltend höheren Laufzeitprämie (Term Premium).

Der Anstieg der Finanzierungskosten der ausstehenden Schulden wirft zudem mittelfristig Fragen hinsichtlich der Schuldentragfähigkeit der Staaten auf und unterstreicht die These, dass die Rolle von Staatsanleihen als sicherer Hafen (Safe Haven) erodiert. Die zu verzeichnende negative Aktienrisikoprämie (Gewinn-Rendite von Aktien vs. Rendite von Staatsanleihen) ist damit eher ein Zeichen der strukturellen Schwäche der Staatsanleihen als ein Zeichen fundamentaler Überbewertung breiter Aktienindizes. Die klassische Diversifikationsfunktion der Assetklasse Anleihen verliert somit im Multi-Asset-Kontext an Bedeutung. Wir von Zins² sehen uns in der Sicht unterstützt, dass Bunds (aber auch andere Staatsanleihen) strukturell gegenüber Swaps underperformen sollten (siehe auch Research-Update vom 30.04.26 mit Blick auf Bunds). Die Zunahme der politischen Unsicherheit in Großbritannien, den USA, aber auch in Deutschland spricht ebenfalls für eine strukturelle Ausweitung der Swap-Spreads.

In diesem anspruchsvollen Umfeld halten wir von Zins² zwar an der Grundeinschätzung fest, dass realpolitische Zwänge (u. a. auch Druck vonseiten Chinas) die USA und den Iran in den kommenden zwei bis vier Wochen zu einem Einfrieren des Konflikts zwingen werden, doch nimmt das Tail-Risk einer Rückkehr des „heißen“ Krieges mit den entsprechend negativen Folgen für die Energieinfrastruktur am Golf zu.

5-jährige bleiben Sweet-Spot

Für die EUR-Zinskurve sehen wir in diesem Umfeld weiterhin den 5-jährigen Laufzeitbereich als „Sweet Spot“. Dessen Risiko-Chancen-Profil erscheint für verschiedene Szenarien positiv bzw. am wenigsten vulnerabel: Für den Fall einer Öffnung der Straße von Hormus und folglich einen deutlich nachgebenden Ölpreis würde der Bauch der Kurve von rückläufigen Inflations- und Zinssteigerungssorgen seitens der EZB überproportional profitieren. Bei einer erneuten militärischen Eskalation und der damit einhergehenden verstärkten Abschwächung der Weltwirtschaft sollten sich 5-jährige Laufzeiten ebenfalls recht stabil halten: einerseits dürfte der Spielraum für Zinssteigerungen der EZB auf 50–75 Bp begrenzt sein, während sich der Anstieg der Laufzeitprämien aufgrund der sich verschlechternden Haushaltslage eher am langen Ende der Kurve bemerkbar machen sollte. In beiden Szenarien sollte es zudem zu einer Kurvenversteilung zwischen 5 und 30 Jahren kommen und 5-jährige Duration sollte somit im Portfolio ein Stabilitätsanker sein.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|