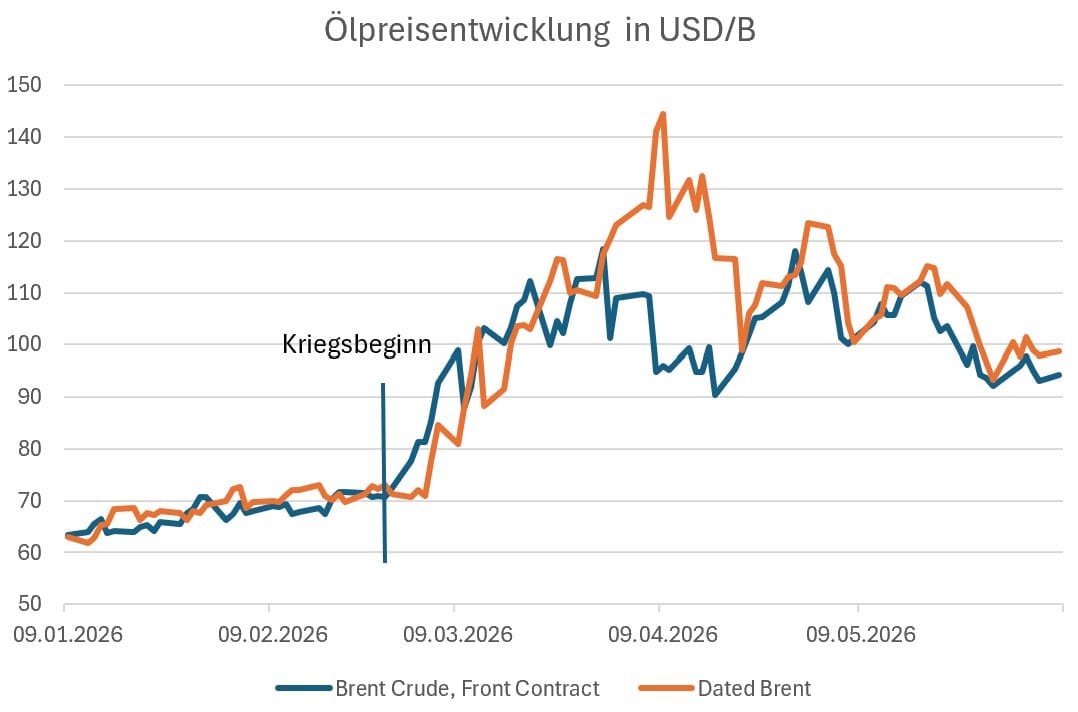

Ende August wird es kritisch am Ölmarkt - ohne diplomatische Einigung rücken die 150 USD/B in den Fokus!

Wir von Zins² gehen im Basisszenario von einer baldigen Verhandlungslösung zwischen den USA und dem Iran mit einer Öffnung der Straße von Hormus aus, was den Ölpreis in den kommenden Wochen mindestens Richtung 80 USD drücken dürfte. Es gilt aber auch die Negativszenarien im Blick zu behalten. Die folgende Analyse zeigt, dass ohne Einigung der aktuelle Status quo über Ende

Wir von Zins² gehen im Basisszenario von einer baldigen Verhandlungslösung zwischen den USA und dem Iran mit einer Öffnung der Straße von Hormus aus, was den Ölpreis in den kommenden Wochen mindestens Richtung 80 USD drücken dürfte. Es gilt aber auch die Negativszenarien im Blick zu behalten. Die folgende Analyse zeigt, dass ohne Einigung der aktuelle Status quo über Ende August hinaus schwer haltbar ist und dann ein Ölpreis von 150 USD/B in den Fokus rückt mit entsprechenden stagflationären Konsequenzen.

Warum hat der Ölpreis bisher nicht stärker reagiert?

Die anhaltende Schließung der Straße von Hormus blockiert ein tägliches Volumen von rund 20 Millionen Barrel (mb/d) und entzieht dem Weltmarkt damit etwa ein Fünftel des globalen Rohölangebots. Zwar verfügen Saudi-Arabien und die Vereinigten Arabischen Emirate (VAE) über die logistische Infrastruktur, um schätzungsweise 6 bis 8 mb/d über landseitige Pipelines an das Rote Meer bzw. den Golf von Oman umzuleiten, dennoch verbleibt brutto ein angebotsseitiges Defizit von 12 bis 14 mb/d mit Blick auf den Mittleren Osten. Da die Förderung außerhalb der Golfregion – primär getrieben durch die Nicht-OPEC-Staaten im Atlantikbecken – zeitgleich um rund 3 mb/d ausgeweitet werden konnte, beläuft sich der effektive Netto-Ausfall aber „nur“ auf 9 bis 11 mb/d. Dies entspricht einem Rückgang des Angebots um rund 10 % des globalen Vorkrisenniveaus.

Die Kompensation dieses Marktdefizits erfolgt derzeit auf zwei Kanälen: durch den systematischen Abbau strategischer Lagerbestände sowie durch eine krisenbedingte Nachfrageverringerung. Letztere manifestiert sich aktuell vor allem in einer gedrosselten Produktion der energieintensiven petrochemischen Industrie und der Düngemittelherstellung, was den globalen Bedarf um bis zu 5 mb/d mindert. Da weitere signifikante Nachfolgerückgänge ohne eine tiefgreifende globale Rezession kaum zu erwarten sind, kommt dem verbleibenden zeitlichen Puffer der Lagerbestände die entscheidende Rolle für die weitere Entwicklung des Preisgefüges zu.

Vor Krisenbeginn summierten sich die Gesamtbestände der OECD-Staaten laut Internationaler Energieagentur (IEA) zwar nominell auf 4.400 Millionen Barrel (aufgeteilt in 2.750 Millionen Barrel kommerzielle Vorräte und 1.650 Millionen Barrel staatliche strategische Reserven). Aufgrund technischer Restriktionen – wie den notwendigen Mindestfüllständen in Kavernen zur Vermeidung struktureller Schäden sowie dem in Pipelines gebundenen Volumen beläuft sich der tatsächlich nutzbare Notfallpuffer aber auf lediglich nur etwa 1.350 Millionen Barrel.

Möglichkeit des Lagerabbaus stößt bald an seine Grenzen

Seit Ende Februar verzeichnen die Vorräte laut IEA einen Netto-Abbau von durchschnittlich 4 mb/d, wodurch der nutzbare OECD-Puffer bereits um rund 30 % dezimiert wurde. Bei einer linearen Fortschreibung dieser Dynamik errechnet sich eine Restreichweite von etwa 230 Tagen. Ökonomisch relevant ist jedoch nicht der Tag der vollständigen physischen Erschöpfung, sondern der psychologische Wendepunkt des Marktes. Sobald etwa zwei Drittel des nutzbaren Puffers aufgezehrt sind, dürften Marktteilnehmer und Politik in einen Krisenmodus übergehen, da das Risiko eines Systemabrisses eingepreist werden muss. Das verbleibende Zeitfenster, in dem die derzeitige, trügerische Preisstabilität anhält, beträgt somit maximal drei weitere Monate. Spätestens Ende August / Anfang September ist mit einer massiven Preiseskalation zu rechnen, sollte bis dahin die Straße von Hormus nicht wieder geöffnet sein. Eine Rückkehr zu den alten Höchstständen von Anfang April um 150 USD/B würde dann nicht überraschen.

Die daraus resultierenden stagflationären Impulse würden die globale Wirtschaft asymmetrisch treffen: Während die USA als Netto-Energieexporteur ihre heimische Wirtschaft und Industrie durch eine regulatorische Drosselung der Ausfuhren insolieren könnten, stünden die stark importabhängige Eurozone sowie die asiatischen Industrienationen vor einem Wachstumseinbruch bei gleichzeitig sprunghaft steigender Inflation. Mit Blick auf die EZB würden wir auch in diesem Szenario an der Sicht festhalten, dass Zinssteigerungen über 50 Bp (insgesamt) hinaus mehr Risiken als Nutzen brächten und sich die EZB entsprechend im Herbst mit Zinsanhebungen über 2,50% hinaus zurückhalten würde.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|