EUR-Zinskurve: Bärisches Flattening, aber wenig Analogien zu 2022

Die Entwicklung am Persischen Golf deutet nicht auf einen schnellen Abschluss der Kriegshandlungen hin. Die Folge dürften strukturell erhöhte Risikoprämien an den Energiemärkten sein. Neben der drohenden Unterbrechung der Durchfahrt durch die Straße von Hormus und möglichen Produktionsausfällen bei Flüssiggas (LNG) in Katar rücken auch die niedrigen Füllstände der deutschen Gasspeicher wieder in das Bewusstsein der Marktteilnehmer. Zusätzlich erschwerend wirkt,

Die Entwicklung am Persischen Golf deutet nicht auf einen schnellen Abschluss der Kriegshandlungen hin. Die Folge dürften strukturell erhöhte Risikoprämien an den Energiemärkten sein. Neben der drohenden Unterbrechung der Durchfahrt durch die Straße von Hormus und möglichen Produktionsausfällen bei Flüssiggas (LNG) in Katar rücken auch die niedrigen Füllstände der deutschen Gasspeicher wieder in das Bewusstsein der Marktteilnehmer. Zusätzlich erschwerend wirkt, dass die globale Kapazität an verfügbaren LNG-Tankern bereits stark ausgelastet ist, was kurzfristige Ausweichmanöver logistisch kostspielig macht.

Zinskurven-Dynamik: Warum der Vergleich mit 2022 hinkt

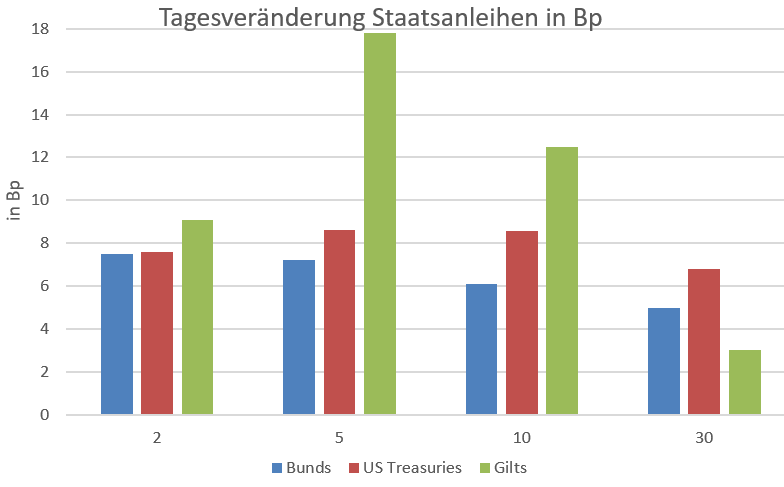

Das heute Morgen beobachtete Bull-Flattening der EUR-Zinskurve ist einem massiven Bear-Flattening gewichen. Getrieben durch die steigenden Öl- und Gaspreise rücken Stagflationsrisiken in den Fokus. Viele Marktteilnehmer scheinen dabei Analogien zur Kurvenbewegung nach dem russischen Angriff auf die Ukraine zu suchen. Wir von Zins² sind davon jedoch nicht überzeugt: Damals agierte die EZB mit einem Einlagensatz von -0,50 % und war bereits vor dem Konflikt massiv „behind the curve“. Heute ist der Zinssatz als neutral einzuschätzen, was das Potenzial für ein Bear-Flattening deutlich begrenzt. Aus unserer Sicht erscheint der Renditeanstieg am kurzen Ende der Kurve daher übertrieben. Trotz der zu erwartenden steigenden Headline-Inflation sind Zinsanhebungen der EZB auf Sicht der kommenden 12–18 Monate angesichts zunehmender Konjunkturrisiken unwahrscheinlich – sofern die Kerninflation nicht aus dem Ruder läuft. 2-jährige EUR-Swapsätze im Bereich von 2,25–2,30 % würden wir deshalb als bullisches Kaufsignal werten.

Wir sehen daher eher das Risiko eines Bear-Steepenings der Kurve, sollten die Regierungen beginnen, den wirtschaftlichen Verwerfungen mit einer expansiven Fiskalpolitik entgegenzusteuern. Ähnlich wie in den Jahren 2021/2022 könnte dies der Diskussion um eine gemeinschaftliche Schuldenaufnahme der EU neuen Aufwind geben. Bunds sollten gegenüber Swaps underperformen und Long-Positionen in der Peripherie (Spanien, Italien) bleiben attraktiv– sofern man bereit ist, Mark-to-Market-Schwankungen auszuhalten.

Credit mit Fragezeichen

Stärker als die Zinskurven dürfte jedoch das Credit-Segment von einem Stagflationsumfeld getroffen werden. Steigende Inputkosten bei gleichzeitig schwächerer Nachfrage belasten die Unternehmensergebnisse unmittelbar, während die Refinanzierungskosten steigen. In einem Marktumfeld, in dem Credit (Unternehmensanleihen, Private Debt) lange Zeit favorisiert wurde, wäre ein deutlicher Stimmungsumschwung kaum überraschend. Besonders verwundbar wären in dieser Phase Banken-AT1-Spreads und nachrangige Finanzanleihen.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|