Euroland PMIs – Bestätigung von Stagflationssorgen

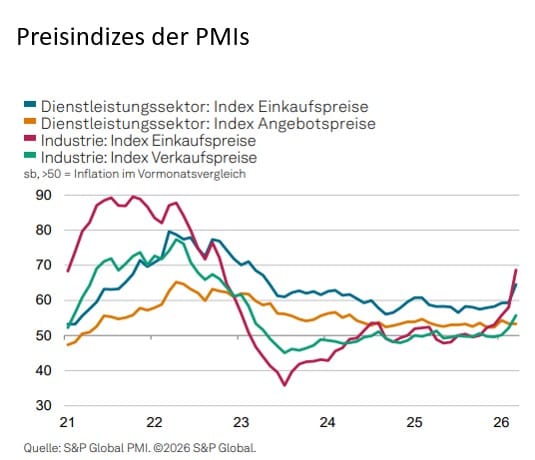

Die vorläufigen Einkaufsmanagerindizes (PMI) für die Eurozone im März 2026 bestätigen Stagflationssorgen. Zwar signalisiert der Composite PMI mit 50,5 Punkten formal noch ein minimales Wachstum, doch geht die Dynamik zurück. Der für die Gesamtstabilität entscheidende Dienstleistungssektor ist nahezu zum Stillstand gekommen (50,1 nach 51,9 im Vormonat). Gleichzeitig nehmen die Einkaufspreise deutlich zu und der Kostenschub wird von

Die vorläufigen Einkaufsmanagerindizes (PMI) für die Eurozone im März 2026 bestätigen Stagflationssorgen. Zwar signalisiert der Composite PMI mit 50,5 Punkten formal noch ein minimales Wachstum, doch geht die Dynamik zurück. Der für die Gesamtstabilität entscheidende Dienstleistungssektor ist nahezu zum Stillstand gekommen (50,1 nach 51,9 im Vormonat). Gleichzeitig nehmen die Einkaufspreise deutlich zu und der Kostenschub wird von den Unternehmen an die Endkunden weitergegeben. Die Geschäftsaussichten für das kommende Jahr sind infolgedessen so pessimistisch wie seit dem Beginn der russischen Invasion in der Ukraine nicht mehr. Ohne eine schnelle Entspannung am Persischen Golf haben die Einkaufsmanagerindizes angesichts der sich verschärfenden Wachstumsabschwächung in den kommenden 2 Monaten noch erhebliches Rückschlagpotential. Aufgrund der massiv expansiven Fiskalpolitik dürfte Deutschland dabei im Vergleich zu anderen Eurolandstaaten outperformen.

Für das kurze Ende der EUR-Zinskurve ist dieser Datenkranz ein Signal für „High for Longer“. Da Zweitrundeneffekte bei der Inflation drohen, sind die Märkte gezwungen, eine restriktive Haltung der Notenbank einzupreisen (aktuell 70 Bp bis Jahresende). Auch mit einem schnellen Ende des Krieges im Iran wird die EUR-Zinskurve damit deutlich flacher bleiben als vor Ende Februar. Sollte die Deeskalation nicht schnell kommen, wird sich die EUR-Zinskurve aus dem Zusammenspiel von Inflations- und Wachstumsrisiken invertieren. Spreadmärkte bleiben zugleich volatil.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|