Eurozone 2026: Nettoemissionen bei Staatsanleihen gehen zurück – aber nicht in Deutschland --> Spreadimplikationen

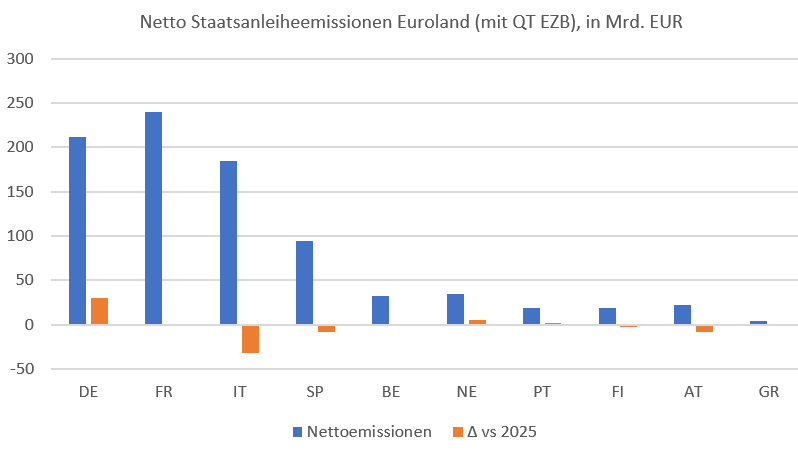

Die Nettostaatsanleiheemissionen in der Eurozone (etwa 590 Mrd. EUR) werden zusammen mit den Fälligkeiten von Staatsanleihen in den EZB-Portfolien (etwa 285 Mrd. EUR) 2026 voraussichtlich rund 875 Mrd. EUR erreichen (– leicht unter den 890 Mrd. EUR von 2025). Nach dem deutlichen Anstieg der Nettoemissionen um ca. 150 Mrd. EUR in 2025 bedeutet dies eine spürbare Entlastung. Für uns bei www.

Die Nettostaatsanleiheemissionen in der Eurozone (etwa 590 Mrd. EUR) werden zusammen mit den Fälligkeiten von Staatsanleihen in den EZB-Portfolien (etwa 285 Mrd. EUR) 2026 voraussichtlich rund 875 Mrd. EUR erreichen (– leicht unter den 890 Mrd. EUR von 2025). Nach dem deutlichen Anstieg der Nettoemissionen um ca. 150 Mrd. EUR in 2025 bedeutet dies eine spürbare Entlastung. Für uns bei www.zins2.de bestätigt dies die Einschätzung, dass sich die Versteilung der Cash-Kurven 2026 – insbesondere jenseits von 10 Jahren Laufzeit – nicht weiter dynamisch fortsetzen dürfte.

Allerdings verläuft die Entwicklung der Nettoemissionen ähnlich wie schon in 2025 nicht homogen, was Auswirkungen auf die Staatsanleihespreads in der Eurozone haben dürfte:

Deutschland: Nettoemissionen +30 Mrd. EUR

Frankreich: Nettoemissionen weitgehend unverändert

Italien: Nettoemissionen –30 Mrd. EUR

Parallel dazu nimmt die gemeinschaftliche Schuldenaufnahme der EU weiter zu und die Ratingkonvergenz Peripherie-Semicore dürfte anhalten. In Summe spricht dieses Umfeld dafür, dass deutsche Bundesanleihen weiter ihre Safe-Haven Prämie etwas einbüßen und gegenüber anderen Euroland-Staatsanleihen underperformen. Zumindest bis Ende Q2/Q3 2026, wenn der Fokus zunehmend auf die französischen Präsidentschaftswahlen im April 2027 fällt, sollte dieser Zustand anhalten.