EZB am 30.04. im Wartemodus - Zins²-Sicht auf EUR-Zinskurve, Govie-Spreads und Bund-Swap

Man könnte meinen, zwei Wochen Urlaub kämen im aktuellen geopolitischen Klima einer Ewigkeit gleich. Doch blickt man unter die Oberfläche der Schlagzeilen aus Islamabad und dem Persischen Golf, zeigt sich: Die Markteinschätzung ist heute nahezu die gleiche wie vor dem 15. April: Die Hürde für einen erneuten Ausbruch offener Kampfhandlungen scheint auf beiden Seiten als zu hoch eingeschätzt zu werden,

Man könnte meinen, zwei Wochen Urlaub kämen im aktuellen geopolitischen Klima einer Ewigkeit gleich. Doch blickt man unter die Oberfläche der Schlagzeilen aus Islamabad und dem Persischen Golf, zeigt sich: Die Markteinschätzung ist heute nahezu die gleiche wie vor dem 15. April: Die Hürde für einen erneuten Ausbruch offener Kampfhandlungen scheint auf beiden Seiten als zu hoch eingeschätzt zu werden, um das Risiko einzugehen. Doch das gegenseitige Vertrauen tendiert gegen null. Entsprechend schwierig gestalten sich belastbare Fortschritte bei den Verhandlungen.

In diesem Umfeld ist der Ölpreis zwar von seinen Höchstständen zurückgefallen, bleibt jedoch aufgrund der physischen Knappheit und der faktischen Blockade der Straße von Hormuz strukturell auf hohem Niveau. Der einzige Lichtblick aus europäischer Sicht ist der deutliche Rückgang des Gaspreises: Kostete die Megawattstunde zum Zeitpunkt der letzten EZB-Sitzung am 18. März noch etwa 60 EUR, liegt sie aktuell bei 45 EUR/MWh.

EZB-Sitzung am Donnerstag: "Wait and See"

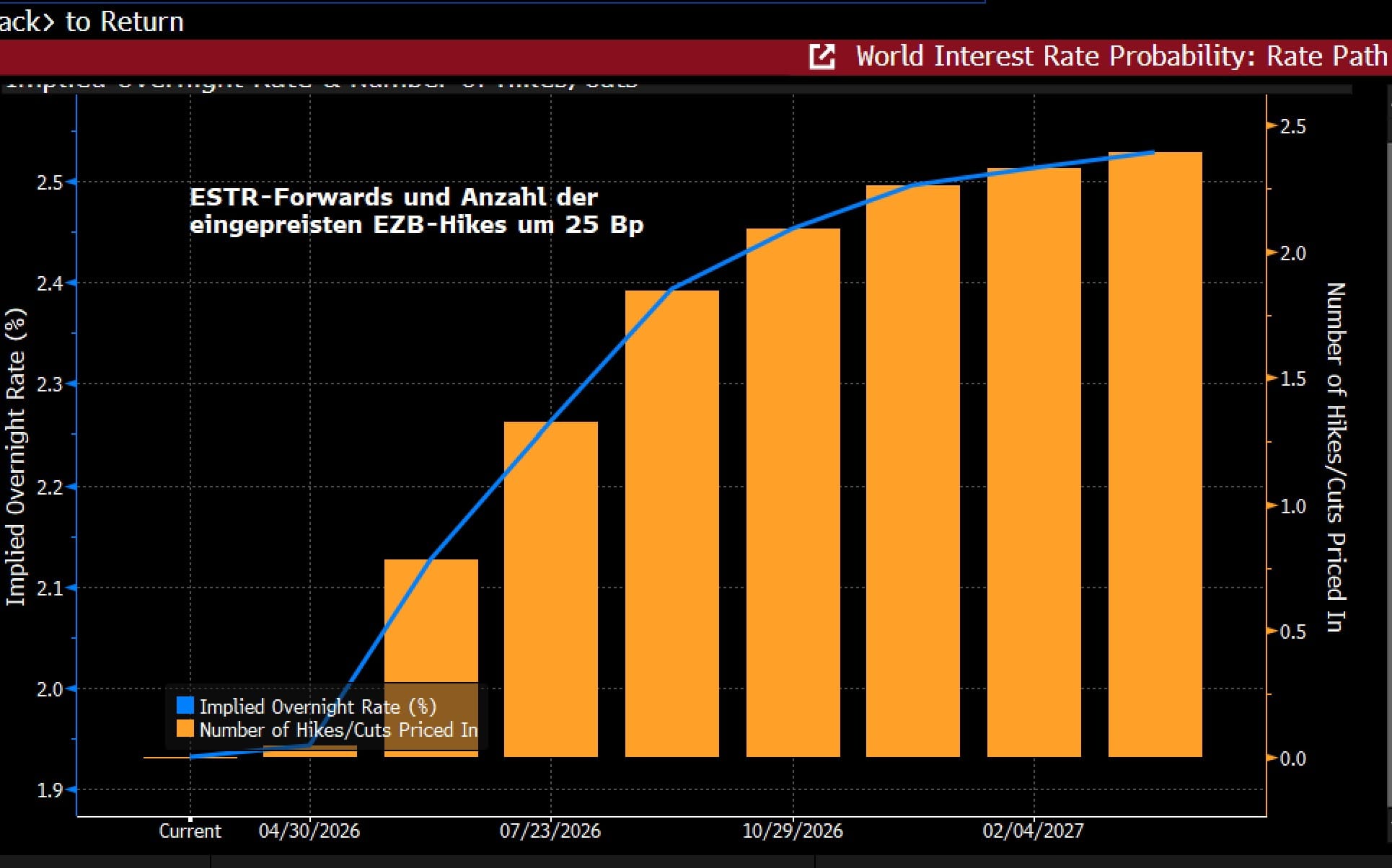

Für die kommende EZB-Sitzung hat sich das Bild in den letzten zwei Wochen eher verfestigt als verändert. Das am 18. März skizzierte Basisszenario der EZB hat weiterhin Bestand, sodass die Geldpolitik im Wartemodus verharren kann. Eine Zinsanhebung am 30. April gilt als ausgeschlossen. Dennoch kann es sich EZB-Präsidentin Lagarde am Donnerstag nicht leisten, unvorbereitet zu wirken. Wir von Zins² erwarten, dass sie die maximale Flexibilität der Notenbank betont ("Data-dependency"). Der Fokus der Märkte verschiebt sich damit auf die Sitzung am 11. Juni, wenn neue Makroprojektionen vorliegen und die Inflationsdaten für April und Mai eine klarere Richtung vorgeben.

Sollte die Straße von Hormuz bis in den Juni geschlossen bleiben, ist eine Zinserhöhung um 25 Basispunkte (Bp) wahrscheinlich. Wir von Zins² sehen derzeit kaum Argumente, der am Markt mit 75 % Wahrscheinlichkeit eingepreisten Erhöhung deutlich zu widersprechen. Die bis Jahresende antizipierten 60 Bp erscheinen uns hingegen weiterhin übertrieben.

Zins²-Einschätzung: EUR-Zinskurve, Govie-Spreads und Bund-Swap

Die Phasen von Risk-on und Risk-off dürften sich am Kapitalmarkt in den kommenden Wochen abwechseln, wobei die Amplituden der Marktbewegungen – insbesondere im Risk-off-Szenario – tendenziell niedriger werden. Entspannungsphasen sollten dabei weiterhin mit einer Kurvenversteilung und Risk-off Phasen mit (zunehmend schwächeren) Kurvenverflachungen einhergehen. Im aktuellen Szenario des geopolitischen Stillstands als auch bei überraschenden Durchbrüchen bei den Verhandlungen bleibt für uns von Zins² der 5-jährige Kurvenpunkt damit attraktiv. Auch im Falle einer Eskalation bietet er ein vorteilhaftes Risiko-Chancen-Profil, da dann der Fokus der EZB recht bald von den Inflations- in Richtung der Wachstumsrisiken umschwenken sollte. Bei Renditeniveaus 10-jähriger Bundesanleihen im Bereich der oberen Handelsspanne (ca. 3,1%) erachten wir grundsätzlich Outright-Käufe von Duration als attraktiv.

Aufgrund der wieder nachlassenden Zinsvolatilität, eine Entwicklung, die über die Sommermonate (Mai bis Juli) auch vom saisonalen Muster unterstützt wird, erscheinen Spreadpositionen bei Peripherieanleihen gegenüber Bunds vorteilhaft. Die aktuelle Debatte in Deutschland über eine erneute Aufweichung der Schuldenbremse und drohende Haushaltsdefizite stützen diese Sicht zusätzlich. Die Herabstufung des belgischen Kreditratings durch S&P am letzten Freitag auf AA- ändert diese Einschätzung nicht. Bunds sollten im aktuellen fiskalpolitischen Umfeld mittelfristig gegenüber Swaps eher underperformen.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|