EZB-Protokoll: 25 Bp Zinsanhebung am 11. Juni kaum abzuwenden

Das heute veröffentlichte Protokoll der jüngsten EZB-Sitzung verdeutlicht, dass bereits die Entscheidung im EZB-Rat vom 30. April, die Leitzinsen unverändert zu lassen, für einige Ratsmitglieder eine Gratwanderung darstellte. Da die für Energiepreise, Düngemittel und Grundchemikalien kritische Straße von Hormus weiterhin gesperrt ist, dürfte das Potenzial für Zweitrundeneffekte bei der Inflation aus Sicht der Ratsmitglieder seither weiter spürbar zugenommen

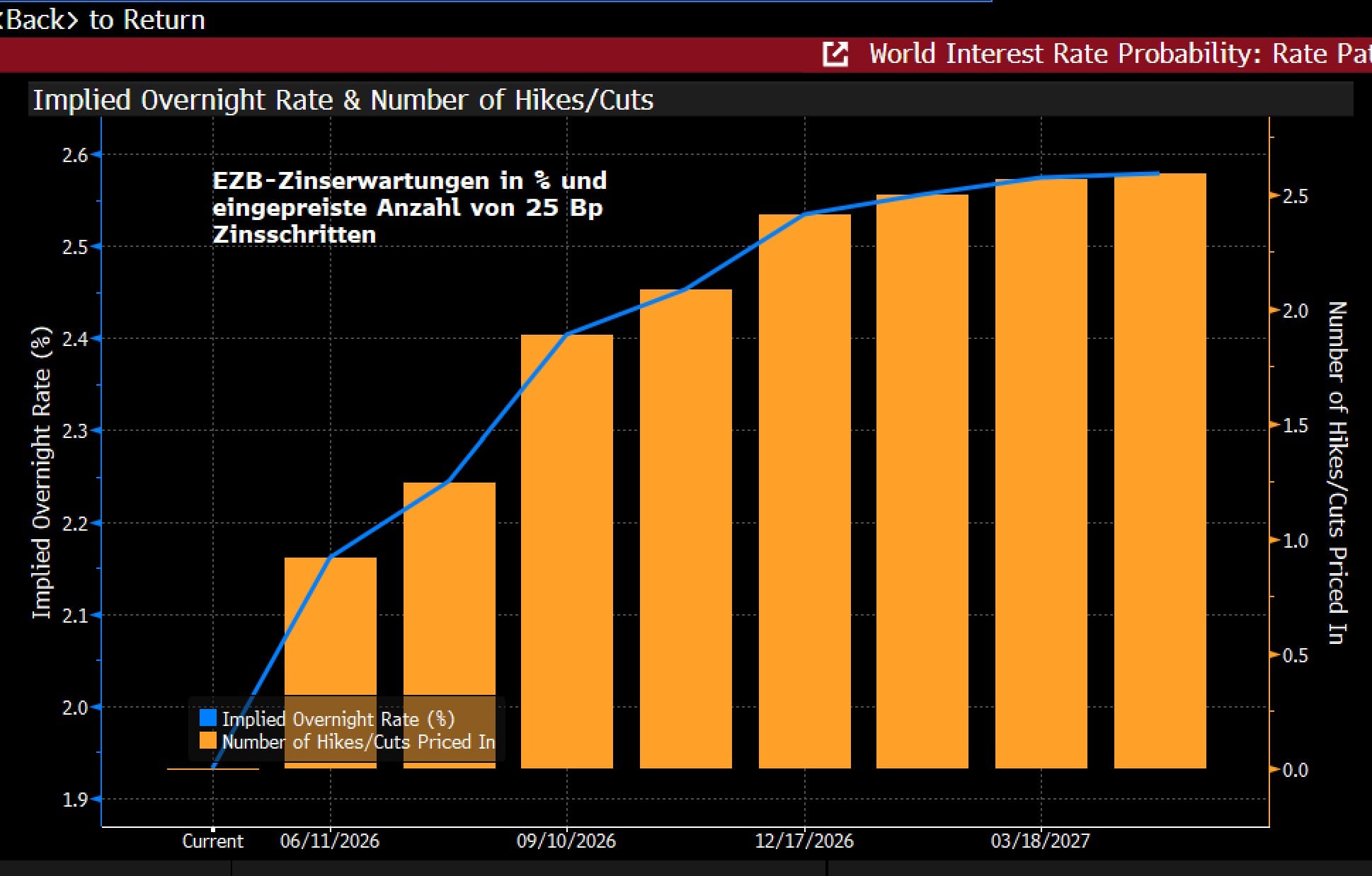

Das heute veröffentlichte Protokoll der jüngsten EZB-Sitzung verdeutlicht, dass bereits die Entscheidung im EZB-Rat vom 30. April, die Leitzinsen unverändert zu lassen, für einige Ratsmitglieder eine Gratwanderung darstellte. Da die für Energiepreise, Düngemittel und Grundchemikalien kritische Straße von Hormus weiterhin gesperrt ist, dürfte das Potenzial für Zweitrundeneffekte bei der Inflation aus Sicht der Ratsmitglieder seither weiter spürbar zugenommen haben. Die Eurozone bewegt sich damit zunehmend in Richtung bzw. ist schon in dem von der EZB am 19. März skizzierten adversen Szenario angelangt. Dies dürfte sich auch in den neuen Inflationsprojektionen widerspiegeln, die auf der kommenden Sitzung am 11. Juni veröffentlicht werden. Vor diesem Hintergrund hat die EZB zu Wahrung der Glaubwürdigkeit kaum eine andere Wahl, als im Juni die Zinsen um 25 Bp anzuheben. Die am Markt eingepreiste Wahrscheinlichkeit von knapp 95% für eine Zinsanhebung um 25 Basispunkte (Bp) ist plausibel. Ein weiterer Zinsschritt im September kann zwar nicht ausgeschlossen werden, allerdings sehen wir von Zins² die Wahrscheinlichkeit hierfür niedriger als die in den Forwards eingepreisten 90%.

Selbst wenn sich unsere Kernannahme – eine Deeskalation des Konflikts im Persischen Golf binnen der kommenden zwei bis vier Wochen mit einer zeitnahen Wiederöffnung der Straße von Hormus – als zu optimistisch erweisen sollte, halten wir weitere deutliche Zinsschritte der EZB im Herbst/Winter für unwahrscheinlich. Denn in einem solchen Szenario würden die Stagflationsrisiken zunehmen und der Fokus der EZB würde sich auf das sich weiter abschwächende Wirtschaftswachstum verlagern, was den geldpolitischen Spielraum trotz erhöhten Preisdrucks begrenzt. Zinsschritte über 75 Bp hinaus ließen sich kaum rechtfertigen. Als Konsequenz der konjunkturellen Abschwächung könnten Renditen längerer Laufzeiten (>5 Jahre) sogar nachgeben und die EUR-Zinskurve würde sich in diesem Szenario voraussichtlich deutlich verflachen – im Gegensatz zu der von uns und dem Marktkonsens derzeit erwarteten Versteilung.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|