Fallende Renditen: Global ein Pain-Trade - trotzdem reduzieren wir unsere long Bobl-Position

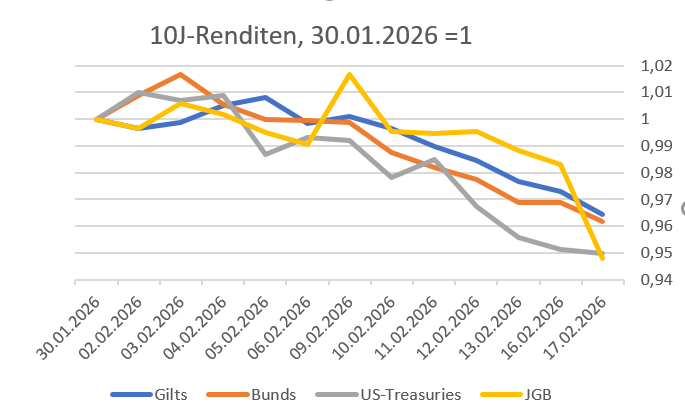

10jährige Renditen gehen in den wichtigsten Anleihemärkten aktuell deutlich zurück, und die Kurven verflachen sich zwischen 2 und 10 Jahren. Mit 4,02 % nähern sich 10jährige US-Treasuries der wichtigen technischen Unterstützungszone (3,95–4,00 %), und auch 10jährige Bunds notieren nur noch 3 Bp über der 200-Tagelinie (2,70 %). Die Abwärtsdynamik bei internationalen Renditen erhielt in den letzten zwei Wochen

10jährige Renditen gehen in den wichtigsten Anleihemärkten aktuell deutlich zurück, und die Kurven verflachen sich zwischen 2 und 10 Jahren. Mit 4,02 % nähern sich 10jährige US-Treasuries der wichtigen technischen Unterstützungszone (3,95–4,00 %), und auch 10jährige Bunds notieren nur noch 3 Bp über der 200-Tagelinie (2,70 %). Die Abwärtsdynamik bei internationalen Renditen erhielt in den letzten zwei Wochen auch Rückenwind aus Japan, wo trotz des deutlichen Wahlsiegs von Ministerpräsidentin Takaichi am 8. Februar (2/3Mehrheit im Unterhaus) und Erwartungen einer expansiven Fiskalpolitik die JGB-Renditen deutlich zurückkamen.

Die globale Renditeentwicklung widerspricht dem Marktkonsens, der aufgrund steigenden Angebotsdrucks sowie Sorgen über mögliche Verschiebungen globaler Kapitalflüsse (u. a. weniger internationale Käufe von US-Treasuries) allgemein von anhaltend hohen Renditen am langen Ende und steileren Zinskurven ausging. Entsprechend erwischen die aktuellen dynamischen Renditerückgänge bei bullischem Flattening viele Marktteilnehmer auf dem falschen Fuß und sind ein Pain-Trade. Erfahrungsgemäß kann eine solche Bewegung länger anhalten als fundamental für möglich gehalten wird.

Trotzdem sehen wir von Zins² die Entwicklung – zumindest mit Blick auf unsere long Bobl-Position – inzwischen trotz des schwachen deutschen ZEW-Index im Februar (Erwartungen 58,3 statt erw. 65,2) als weitgehend ausgereizt an. EURUSD hat offensichtlich Schwierigkeiten sich weiter zu befestigen und damit fehlt ein wichtiges Argument für eine zusätzliche Ausweitung der EZB-Zinssenkungserwartungen. Aktuell preisen die ESTR-Forwards 40% Wahrscheinlichkeit für eine 25 Bp Zinssenkung der EZB bis Dezember ein. Dies erscheint zwar adäquat, aber die Hürde für zusätzliche Zinssenkungserwartungen wird zunehmend höher. Entsprechend schließen wir die Hälfte der Bobl-Position, die wir Ende Januar eröffnet hatten.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|