Geopolitik vs. Zinskurve: Trumps Rhetorik und die Suche nach dem neuen Gleichgewicht

Trumps Kommentare, wonach der Krieg gegen den Iran „recht bald" enden werde, sowie die zunehmende Zahl an Schiffen in der Straße von Hormuz lassen die Öl- und Gaspreise aktuell deutlich sinken. Stagflationssorgen werden ausgepreist und die Risikowahrnehmung an den Aktien- und Kreditmärkten lässt spürbar nach. Die EUR-Zinskurve versteilt sich vom kurzen Ende, da die Erwartungen an weitere EZB-

Trumps Kommentare, wonach der Krieg gegen den Iran „recht bald" enden werde, sowie die zunehmende Zahl an Schiffen in der Straße von Hormuz lassen die Öl- und Gaspreise aktuell deutlich sinken. Stagflationssorgen werden ausgepreist und die Risikowahrnehmung an den Aktien- und Kreditmärkten lässt spürbar nach. Die EUR-Zinskurve versteilt sich vom kurzen Ende, da die Erwartungen an weitere EZB-Zinsschritte zurückgenommen werden (Bull-Steepening).

Bei aller Sympathie, die wir von Zins² für dieses Szenario hegen, warnen wir davor, Trumps innenpolitisch getriebene Kehrtwende im Portfolio „vollständig“ umzusetzen. Zu volatil bleibt das geopolitische Umfeld, zu groß die Bandbreite möglicher Ausgänge. Es gilt drei Haupt-Szenarien im Blick zu behalten:

- Ein schneller, verhandelter Waffenstillstand – möglicherweise verbunden mit einer Lockerung der Sanktionen gegen iranische Ölexporte – führt zu einem Kollaps der Energiepreise mit Brent Crude unter 70 USD. (Wahrscheinlichkeit: 20%)

- Der Krieg „schläft ein", ohne formelles Ende und ohne Regimewechsel. Die Durchfahrten durch die Straße von Hormuz normalisieren sich weitgehend, doch die Bedrohung durch asymmetrische Angriffe bleibt latent bestehen. Brent Crude pendelt sich um 85 USD ein. (Wahrscheinlichkeit: 60%)

- Trumps Aussagen erweisen sich als bloße Rhetorik. Teheran ist nicht bereit, auf Deeskalation einzuschwenken; die Risikoprämien an den Energiemärkten legen entsprechend wieder zu, Brent Crude steigt auf 110 USD. (Wahrscheinlichkeit: 20%)

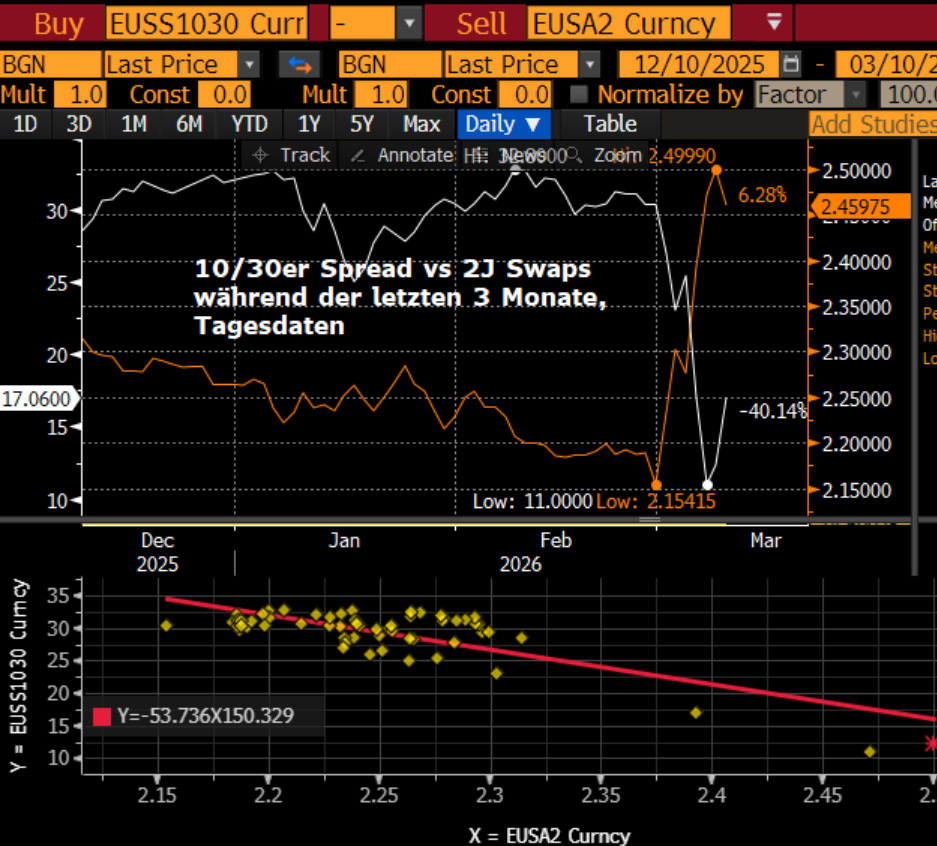

Welche Konsequenzen sehen wir von Zins² für die Kurve, Zinsvolatilität und Spreads?

Im ersten Szenario dürften EZB-Zinssteigerungserwartungen bis weit ins Jahr 2027 vollständig ausgepreist werden. Der 2-jährige EUR-Swapsatz dürfte in Richtung 2,10% zurückfallen, und die implizite Zinsvolatilität kollabiert erneut. Carrypositionen sind in diesem Umfeld attraktiv und entsprechend schnell fallen Spreads in der Peripherie aber auch bei Unternehmensanleihen auf die alten Tiefstände zurück. Angesichts der starken Direktionalität mit dem kurzen Ende der Zinskurve erscheint ein 10/30-Spread von 25-30 Bp plausibel.

Im zweiten Szenario erscheint ein Rückgang des 2-jährigen Swapsatzes unter 2,25% schwierig, da das Risiko eines erneuten Aufflackerns des Konflikts – und damit höherer Energiepreise – fortbesteht. In diesem Umfeld dürfte der 10/30-Spread kaum deutlich über 20 Bp ansteigen. Trotzdem dürfte die Zinsvolatilität zurückgehen was Carry-Positionen unterstützt. Vor allem Staatsanleihen aus der Peripherie sollten profitieren und ggü. Bunds und Swaps outperformen.

Im dritten Szenario haben 2-jährige Swapsätze kaum Rückgangspotenzial, da Inflationssorgen strukturell bestehen bleiben. Allerdings ist auch das Potential für weitere Anstiege aufgrund der Rezessionsrisiken begrenzt. Die Nervosität am kurzen Ende der Kurve hält die Zinsvolatilität erhöht und die Creditmärkte handeln strukturell auf zum Status quo erhöhten Spreads. Der 10/30er Kurvenspread verharrt in diesem Umfeld zwischen 10 und 15 Bp.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|