Geopolitische Entspannung und steigende Realrenditen: Wie Zins² entlang der Zinskurve navigiert

In unserem Basis-Szenario der vergangenen Wochen gingen wir davon aus, dass bullische Impulse für die Anleihemärkte von einem Einfrieren des Konflikts im Persischen Golf und einer Wiederöffnung der Straße von Hormus ausgehen würden. Diese Einschätzung hat sich inzwischen zum Teil bestätigt, doch sollte das Argument aus Sicht von Zins² zunächst noch weitertragen. Harsche Rhetorik der USA aber auch des

In unserem Basis-Szenario der vergangenen Wochen gingen wir davon aus, dass bullische Impulse für die Anleihemärkte von einem Einfrieren des Konflikts im Persischen Golf und einer Wiederöffnung der Straße von Hormus ausgehen würden. Diese Einschätzung hat sich inzwischen zum Teil bestätigt, doch sollte das Argument aus Sicht von Zins² zunächst noch weitertragen. Harsche Rhetorik der USA aber auch des Irans und temporäre Rückschläge bei den Verhandlungen sehen wir als taktische Volatilität auf dem Pfad hin zu einer verlängerten Waffenruhe und einer dauerhaften Öffnung der Straße von Hormus. Dieses Szenario wird vom Markt mittlerweile ebenfalls akzeptiert und eingepreist. In diesem Marktumfeld würden wir Kursrücksetzer für den moderaten Aufbau von Long-Positionen sukzessiv nutzen. Die historisch niedrig gehandelte implizite Zinsvolatilität erlaubt es zeitgleich, das Tail-Risiko einer erneuten, nachhaltigen Eskalation kostengünstig abzusichern.

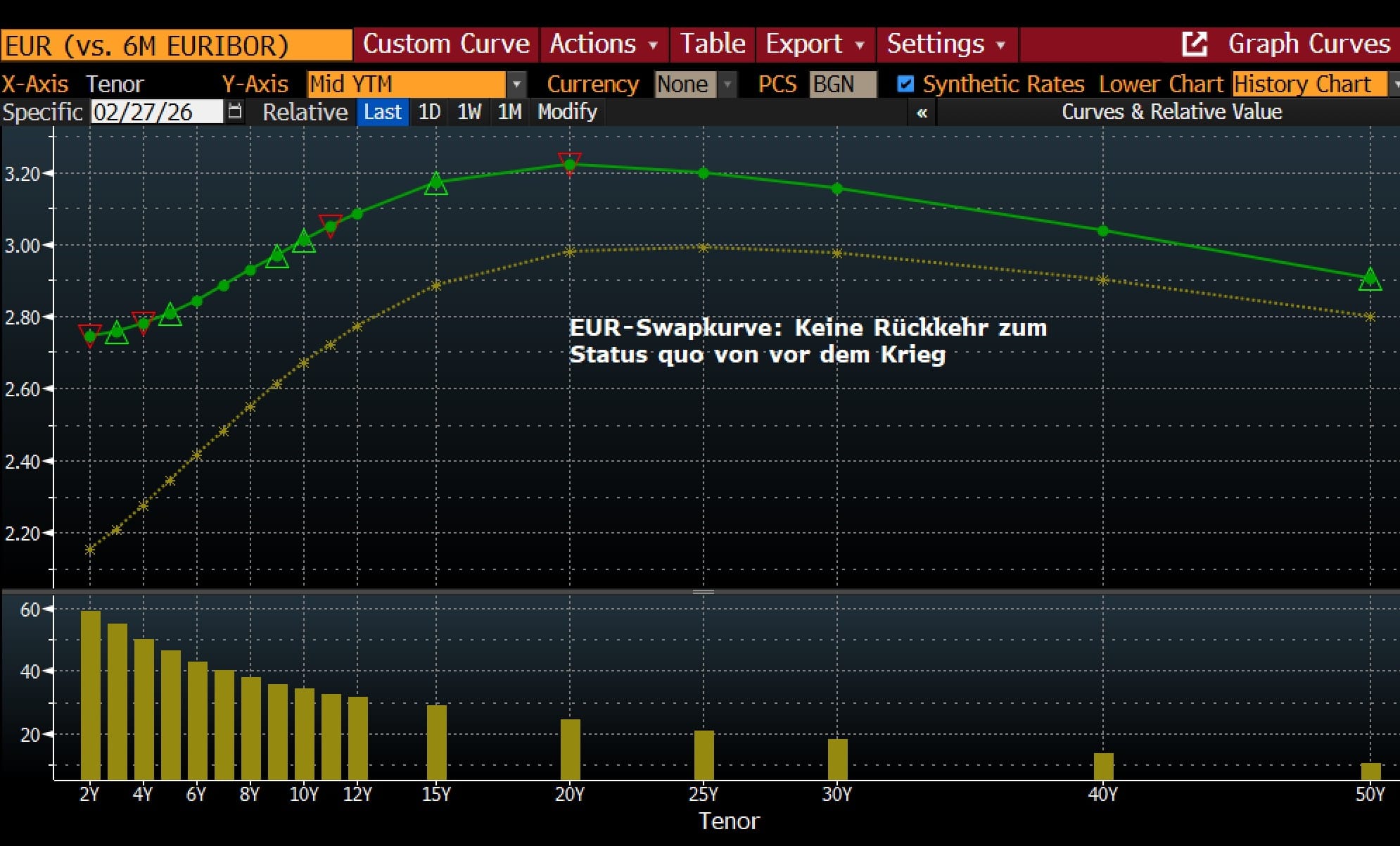

Keine Rückkehr zum Status quo

Wir erwarten nicht, dass mit dem Abklingen der Spannungen am Persischen Golf eine Rückkehr der Zinskurven auf ihr Vorkrisenniveau einhergehen wird. Sowohl am kurzen Ende der Kurve als auch bei den langen Laufzeiten werden die strukturellen Folgen der Lieferkettenbeschränkungen für Energie, Grundchemikalien und Düngemittel in den kommenden Monaten spürbar bleiben und die Spot-Inflation erhöht halten. Vor diesem Hintergrund erachten wir eine einmalige Zinsanhebung der EZB um 25 Bp am 11. Juni für sehr wahrscheinlich. Jedoch bewerten wir von Zins² die aktuell am Markt eingepreisten Zinssteigerungen von insgesamt 65 Bp bis April 2027 weiterhin als übertrieben. Dementsprechend sehen wir Potenzial für ein bullisches Steepening in den Segmenten zwischen 2 und 10 bzw. 5 und 10 Jahren.

Langes Kurvenende bleibt nervös angesichts fragiler Haushaltssituation

Deutlich unsicherer stellt sich die Situation weiter hinten auf den Zinskurven, jenseits von 5-7 Jahren dar. Hier dürften die Risikoprämien erhöht bleiben, da der Fokus der Marktteilnehmer zunehmend auf die langfristige Entwicklung der Fiskalhaushalte und die fundamentale Schuldentragfähigkeit rückt. Ein schwächeres Wirtschaftswachstum und der drastische Anstieg der Refinanzierungskosten bilden – gepaart mit dem mangelnden politischen Willen zu schmerzhaften strukturellen Reformen – die zentralen Säulen dieser Argumentationskette. So belaufen sich z. B. die durchschnittlichen jährlichen Finanzierungskosten für die ausstehende Verschuldung des Bundes derzeit auf rund 38 Mrd. EUR (entsprechend 1,74% des BIP). Sollten diese auf die aktuellen Marktrenditen von rund 2,9% ansteigen, würden diese Kosten auf ca. 60 Mrd. EUR klettern. Aufgrund der erheblich höheren Schuldenstände in Frankreich und Italien wären die fiskalischen Folgen eines solchen Zinsanstiegs auf Basis aktueller Marktrenditen in diesen Ländern deutlich gravierender. Gleiches gilt für die USA: Hier liegen die durchschnittlichen Finanzierungskosten derzeit bei 3,03%. Ein vollständiger Anstieg auf das aktuelle Marktrenditeniveau von 4,38% hätte zwar aufgrund der höheren Basis prozentual eine geringere Dynamik (+32%) als die Entwicklung in Deutschland, würde jedoch absolut – gemessen an den ausstehenden Schulden von rund 31.000 Mrd. USD – eine jährliche Mehrbelastung von etwa 325 Mrd. USD bedeuten. Die Kosten des US-Schuldendienstes, die mit ca. 1.035 Mrd. USD bzw. 14,5% bereits den größten Budgetposten darstellen, würden damit auf rund 19% des Gesamthaushalts klettern. Diese Dynamik unterstreicht, dass am Markt die Sorgen zunehmen, dass hohe Staatsverschuldung zu einer fiskalischen Dominanz der Geldpolitik führt.

Diese Rechenbeispiele verdeutlichen die fragile Verfassung der globalen Staatsfinanzen. Wenn zeitgleich – wie vom Konsens der Analysten prognostiziert – die Nettoneuverschuldung in den meisten Industriestaaten aufgrund des demografischen Wandels und des fehlenden politischen Willens zum Gegensteuern hoch bleibt und die Schuldenquoten weiter steigen, lässt sich die Debatte um die Schuldentragfähigkeit nicht länger ignorieren. Sie schlägt sich – so wie in den vergangenen Wochen gesehen - in höheren Risikoprämien am langen Ende der Kurve nieder. Zusammen mit den Erwartungen an eine tendenziell restriktivere Geldpolitik erklärt dies auch, warum der Renditeanstieg bei Laufzeiten von über 5 Jahren in den letzten Wochen primär von steigenden Realrenditen getrieben war. Aus Sicht von Zins² dürfte die Nervosität am langen Ende der Zinskurve daher selbst bei einer vollständigen geopolitischen Beruhigung am Golf erhöht bleiben, während eine überraschende Eskalation des Konflikts zwischen den USA und dem Iran zusätzliche Aufwärtsrisiken für die Renditen bergen würde. In diesem Umfeld bleibt das 5-jährige Laufzeitensegment aus unserer Perspektive der „Sweet Spot“ auf der Kurve, und wir halten an unseren Steepener-Positionen im Bereich von 5 bis 30 Jahren fest.

Steigende Realrenditen belasten jene Länder überproportional, die bereits heute Schuldenquoten von über 100% aufweisen und keine Entlastung durch Primärüberschüsse erfahren – innerhalb der Eurozone betrifft dies vor allem Frankreich, Belgien und mit gewissen Abstrichen Italien. Allerdings bieten die laufenden EU-Debatten über eine gemeinschaftliche Schuldenfinanzierung für Verteidigungszwecke sowie die überproportional steigende Nettoverschuldung in Deutschland aus unserer Sicht hinreichende Stützfaktoren („Anker“), um einer Ausweitung der Spreads gegenüber Bundesanleihen, insbesondere im ultralangen Laufzeitenbereich, entgegenzuwirken. Vor diesem Hintergrund bleibt speziell Frankreich aufgrund der hohen Marktliquidität im 30- bis 50-jährigen Segment und der relativ steilen Credit-Kurve im Bereich von 10 bis 30 Jahren für die Vereinnahmung von Carry gegenüber Bundesanleihen aus unserer Sicht weiterhin attraktiv.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|