Geopolitische Pattsituation und das unterschätzte Disinflations-Szenario

Obwohl Präsident Trump das iranische Angebot bei den Verhandlungen zur Öffnung der Straße von Hormuz als inakzeptabel beschreibt, eröffnen die Aktien- und Anleihemärkte zum Wochenstart recht stabil. Die Hürde für eine schnelle Rückkehr zu einem „heißen“ Krieg wird offensichtlich allgemein für beide Seiten als hoch angesehen, und damit haben die etablierten Handelsspannen in den verschiedenen Marktsegmenten weiterhin Bestand. Im Umfeld

Obwohl Präsident Trump das iranische Angebot bei den Verhandlungen zur Öffnung der Straße von Hormuz als inakzeptabel beschreibt, eröffnen die Aktien- und Anleihemärkte zum Wochenstart recht stabil. Die Hürde für eine schnelle Rückkehr zu einem „heißen“ Krieg wird offensichtlich allgemein für beide Seiten als hoch angesehen, und damit haben die etablierten Handelsspannen in den verschiedenen Marktsegmenten weiterhin Bestand. Im Umfeld fehlenden gegenseitigen Vertrauens zwischen den USA und dem Iran gehört ein „Ping-Pong“ Spiel aus Vorschlägen und Ablehnungen zur Verhandlungsführung. Gleichzeitig ist es illusorisch zu glauben, dass sich die tiefgreifenden und komplexen Differenzen über indirekte Verhandlungen (via Pakistan) lösen lassen. Damit dürfte ein „Einfrieren“ des Konflikts für mehrere Monate bei gleichzeitiger Öffnung der Straße von Hormuz das wahrscheinlichste Szenario sein. Medienberichte, wonach erste Tanker am Sonntag die Meerenge ohne Angriffe passierten, können ein Hinweis darauf sein, dass sich die Situation in diese Richtung entwickelt.

Wie von Zins² halten an der Sicht fest, dass eine gewisse Entspannung eher früher (2–3 Wochen) als später (3 Monate) erfolgen wird; wohl wissend, dass die wirtschaftlichen Folgen mit jeder weiteren Woche der Sperrung zunehmen. Dass auch nach einem Einfrieren des Konflikts die Risikoprämien beim Ölpreis erhöht bleiben werden und der Status quo von vor dem Konflikt zunächst nicht wieder erreicht werden wird, erscheint dabei als Annahme im Basisszenario (60 % Wahrscheinlichkeit) sinnvoll. Trotzdem sollten 10-jährige Bundrenditen bei Anstiegen über 3,05 % eher Kaufgelegenheiten für den Duration-Aufbau darstellen, während das kurze Ende der EUR-Kurve mit 66 Bp an eingepreisten Zinssteigerungen der EZB bis Dezember (erste Zinserhöhung im Juni) gut unterstützt erscheint. Unverändert erwarten wir eine Underperformance von Bunds gegenüber Swaps aufgrund höheren Supplys (Angebot) als auch aufkommender Sorgen um die Reformunfähigkeit Deutschlands angesichts der Ausdünnung der politischen Mitte.

Risikoszenarien nicht aus dem Blick verlieren

Jenseits des Basisszenarios erscheint für uns von Zins² ein Szenario, in dem bereits ab Ende 2026 eine Zinssenkungsdiskussion einsetzt und die EZB im 1. Halbjahr 2027 die Leitzinsen wieder senken wird, als das am Markt am wenigsten beachtete Szenario – obwohl die Argumente für eine Wende des Narrativs nicht weniger schlüssig erscheinen als die eines Szenarios, das auf militärische Eskalation setzt.

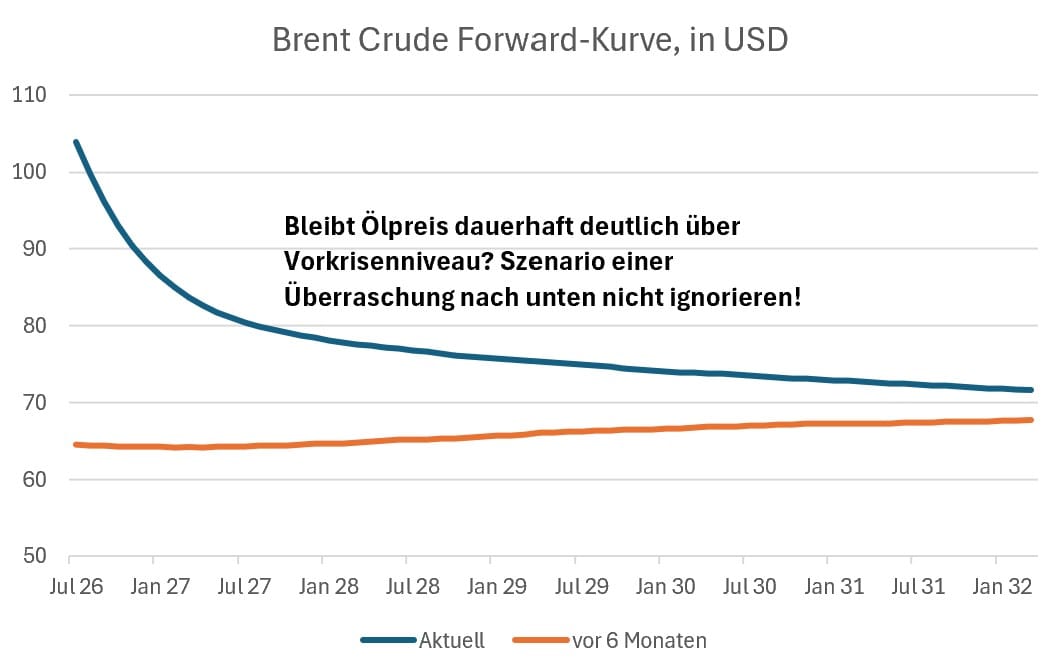

Unsere These, dass der Markt dem Szenario einer radikalen Wende im Narrativ der Zentralbanken – weg von Inflations- hin zu Disinflationssorgen – zu wenig Bedeutung beimisst, stützt sich primär auf eine erwartete Entspannung an der Energiefront. Eine Öffnung der Straße von Hormuz würde das Ölangebot auf Sicht der kommenden 2–3 Monate über das Niveau vom Februar hieven. Denn die wahrscheinliche Lockerung der US-Sanktionen würde es dem Iran ermöglichen, seine Exporte (ca. 1,5 Mio. Barrel/Tag) massiv zu steigern. Flankiert wird dies durch den Austritt der Vereinigten Arabischen Emirate (VAE) aus der OPEC, wodurch zusätzliche Kapazitäten von Seiten der VAE zum Einsatz kämen. Schätzungen deuten auf einen Anstieg von zuvor 2,5–3,0 Mio. auf bis zu 4,0 Mio. Fass pro Tag hin. Zusammen mit Fördersteigerungen in Saudi-Arabien und den USA erscheint ein Rückgang des Ölpreises (Brent) in Richtung 60–70 USD bis zum Herbst plausibel.

Der „Black Swan“ für den Ölpreis und Inflation: Ende des Ukraine-Kriegs?

Eine nicht zu unterschätzende Unbekannte für den Ölmarkt sind dabei Russlands Förderkapazitäten. Angesichts der steigenden ökonomischen Kosten und der militärischen Resilienz der Ukraine mehren sich die Stimmen auch in Moskau, die für ein Einfrieren des Konflikts plädieren. Sollte es über den Sommer zu einem Waffenstillstand und einer ~~dann erfolgenden~~ teilweisen Lockerung der Wirtschaftssanktionen gegen Russland kommen, würde die am Weltmarkt verfügbare Ölmenge weiter steigen. Gepaart mit einer strukturell nachlassenden Nachfrage infolge des Ausbaus regenerativer Energien erscheinen dann sogar Ölpreise unter 50 USD möglich.

Umkehr des Narrativs der Zentralbanken

Ein solcher massiver disinflationärer Impuls würde das aktuelle Narrativ der Zentralbanken grundlegend infrage stellen. Selbst wenn die harten Inflationsdaten als „Lagging-Indikator“ nicht sofort nach unten abknicken, würde zumindest die hawkishe geldpolitische Rhetorik abflachen. Im Umfeld des eher schwachen Wirtschaftswachstums bräuchte es nicht viel, damit eine Rücknahme der Zinsanhebung vom Juni 2026 erneut diskutiert würde. Eine solche Kehrtwende träfe den Markt auf dem verkehrten Fuß und entsprechend stark wären die Kursbewegungen. Auch wenn es sich dabei „nur“ um ein Risikoszenario handelt, raten wir von Zins², eine solche Entwicklung zumindest im Blick zu behalten, um sich bei nachlassender Zinsvolatilität für ein solches Tail-Risk zu positionieren/abzusichern.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|