Kapriolen bei Gold&Silber&XBT, EZB, BoE und US-Arbeitsmarkt - der Wochenausblick

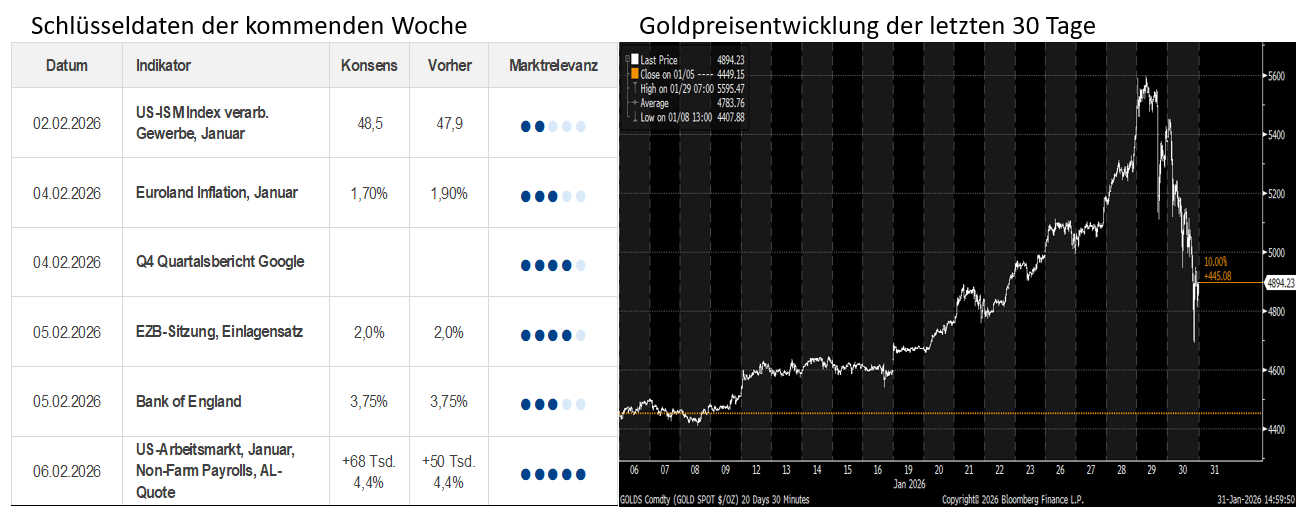

Für die brutalen Verluste bei Edelmetallen (Gold –10 %, Silber in der Spitze –30 %) am Freitag mag die Nominierung von Kevin Warsh als Nachfolger von Powell der Auslöser, aber nicht die Ursache gewesen sein. Gemessen an seinen Äußerungen der letzten Monate hat Warsh seine Vergangenheit als „Zins-Falke“ abgelegt und unterstützt inzwischen Trumps geldpolitische Forderungen (schnellere Zinssenkungen). Unwägbarkeiten betreffen vor allem seine

Für die brutalen Verluste bei Edelmetallen (Gold –10 %, Silber in der Spitze –30 %) am Freitag mag die Nominierung von Kevin Warsh als Nachfolger von Powell der Auslöser, aber nicht die Ursache gewesen sein. Gemessen an seinen Äußerungen der letzten Monate hat Warsh seine Vergangenheit als „Zins-Falke“ abgelegt und unterstützt inzwischen Trumps geldpolitische Forderungen (schnellere Zinssenkungen). Unwägbarkeiten betreffen vor allem seine Sicht zur Fed-Bilanz. Die Kurskapriolen bei Edelmetallen aber auch XBT (<80 Tsd. USD) dürften deshalb vor allem technische Gründe widerspiegeln. Nach der Rally bei Gold&Silber waren Marktteilnehmer sehr einseitig "long" über Derivate positioniert, sodass anfängliche Gewinnmitnahmen schnell zu einer Lawine von Margin Calls und damit zur Liquidation von Long Positionen führten. Bitcoin wurde dabei mit nach unten gezogen. Es wird einige Tage dauern, bis sich die Positionierungen wieder „eingerückt“ haben und intra-day Schwankungen bleiben zunächst hoch.

Die Woche steht im Zeichen wichtiger Makro Events sowohl in der Eurozone als auch in den USA. Für die Eurozone steht die EZB Sitzung am Donnerstag im Fokus. Dass die Zinsen unverändert bleiben gilt als sicher. Angesichts der komplexen Mischung aus geopolitischen Spannungen und der bisherigen wirtschaftlichen Resilienz dürfte Präsidentin Lagarde eine relativ neutrale Linie fahren. Aufgrund der schnellen Befestigung des EUR dürfte jedoch ein leicht dovisher Ton nicht überraschen; dies dürfte aber bereits eingepreist sein. Von Seiten der Bank of England (unveränderte Zinsen) erwarten wir am Donnerstag kaum Impulse für die EUR-Zinskurve.

Die vorläufigen Euroland Inflationszahlen für Januar (Mittwoch) sollten weiterhin auf etwas nachlassenden Preisdruck in der Eurozone hindeuten und die ESTR Forward Kurve für 2027 etwas verflachen lassen.

Wichtigster Datenpunkt in dieser Woche sind jedoch die US Arbeitsmarktdaten für Januar am Freitag. Mit einem erwarteten Anstieg der Nonfarm Payrolls um 68.000 und einer stabilen Arbeitslosenquote (4,4%) sollten die Daten die grundsätzlichen Abschwächungstendenzen des US Arbeitsmarkts bestätigen – aber keinen Einbruch. Entsprechend deuten die Daten auf stabile Fed Funds auch für die Fed-Sitzung im März hin. Neben den aktuellen Zahlen steht die jährliche Benchmark Revision der Arbeitsmarktdaten des Bureau of Labor Statistics (BLS) im Fokus. Schätzungen gehen davon aus, dass die bisherigen Beschäftigungszahlen um rund 1,0 Millionen Stellen nach unten korrigiert werden. Die Tauben im FOMC dürften dies als Argument für deutlichere Zinssenkungen sehen. Aktuell sind 2 Zinsschritte bis Dezember 2026 eingepreist.

Jenseits der Makrodaten stehen erneut die Unternehmensberichte (Q4 2025) im Fokus. Für den S&P 500 sind vor allem die Zahlen von Alphabet (04.02.) und Amazon (05.02.) von Interesse. Insgesamt berichten 121 Unternehmen aus dem S&P 500; nach Ablauf der Woche ist die Berichtsaison gelaufen. Mit durchschnittlichen Gewinnüberraschungen von 9,4 % fiel sie bisher stark aus. In Europa ist die Berichtsaison noch weniger weit fortgeschritten, sodass Aussagen zur Einordnung kaum belastbar sind. Mit sechs Unternehmen aus dem EuroStoxx50 liegt der Fokus in dieser Woche vor allem auf Banken.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|