Kevin Warsh: Stress für USD- und EUR-Kurve!

Die mögliche Nominierung von Kevin Warsh zum Fed-Vorsitzenden verspricht eine Ära der Widersprüche – und damit erhöhte Zins- und FX-Unsicherheit. Sie dürfte sowohl in den USA als auch in der Eurozone zu steileren Zinskurven führen. 1. Die „KI-Wunderwaffe“ als Vorwand für Zinssenkungen Warsh kokettiert mit der Vorstellung eines KI-getriebenen Produktivitätsbooms. Seine Logik: Steigt die Produktivität stark, kann die Fed die Zinsen

Die mögliche Nominierung von Kevin Warsh zum Fed-Vorsitzenden verspricht eine Ära der Widersprüche – und damit erhöhte Zins- und FX-Unsicherheit. Sie dürfte sowohl in den USA als auch in der Eurozone zu steileren Zinskurven führen.

1. Die „KI-Wunderwaffe“ als Vorwand für Zinssenkungen

Warsh kokettiert mit der Vorstellung eines KI-getriebenen Produktivitätsbooms. Seine Logik: Steigt die Produktivität stark, kann die Fed die Zinsen senken, ohne Inflationsrisiken zu erzeugen. Damit würde er Trumps Forderung nach „easy money“ entsprechen – obwohl die empirische Basis für künftige Produktivitätsgewinne bislang äußerst dünn ist. Die politische Dimension zusätzlicher Zinssenkungen würde durch die geplante Ausweitung der T-Bill-Emissionen zur Finanzierung des US-Haushaltsdefizits weiter verstärkt.

2. Das lange Ende der Kurve: steigende Risikoprämien

Quantitative Tightening (QT): Warsh will die Fed-Bilanz verkleinern und insbesondere den Anteil langlaufender US-Treasuries deutlich reduzieren. Dadurch müssten US-Banken, private Investoren und ausländische Käufer mehr langlaufende Treasuries absorbieren. Äußerungen aus China, wonach Banken ihre US-Treasury-Bestände reduzieren sollen, zeigen jedoch, dass dies im aktuellen geopolitischen Umfeld kaum realistisch erscheint. Dies gilt umso mehr, als die US-Regierung weiterhin fiskalische Disziplin vermissen lässt, die Verteidigungsausgaben bis 2027 um 50% auf 1500 Mrd. USD pro Jahr erhöhen will und sich auf einem Pfad befindet, der bis 2030 zu einer Schuldenquote von rund 120% des BIP führt.

Inflationsunsicherheit: Auch wenn die marktbasierten Inflationserwartungen derzeit stabil wirken, ist die Unsicherheit über die zukünftige Preisentwicklung hoch. Zölle und eine restriktivere Migrationspolitik wirken angebotsseitig preistreibend und erhöhen damit die Risikoprämien am langen Ende der Zinskurve.

Fazit

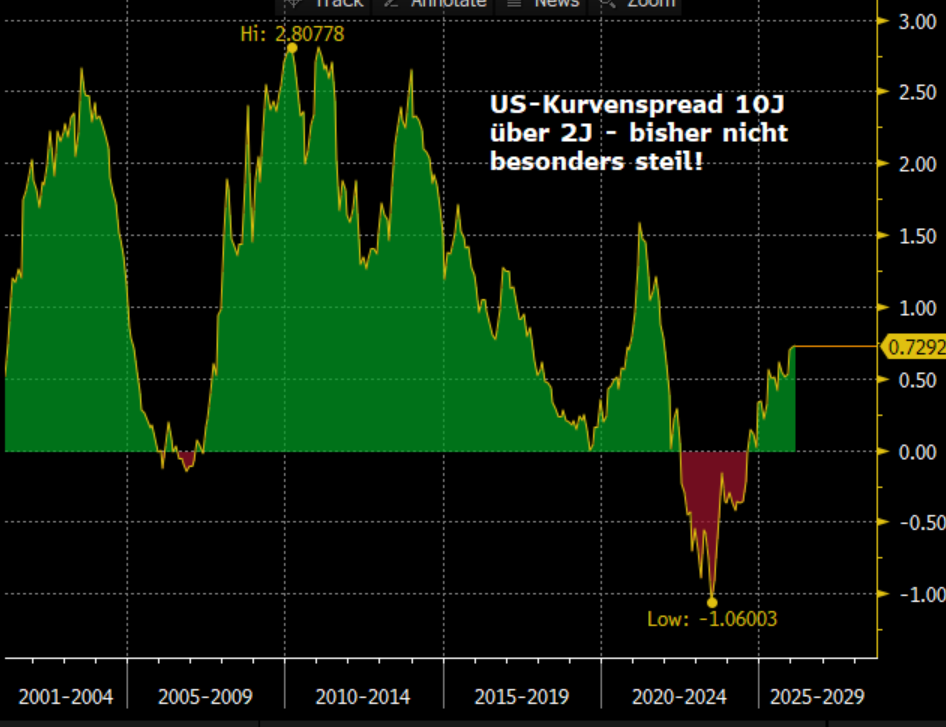

Wenn die Fed versucht, das kurze Ende der Kurve abzusenken, sich aber gleichzeitig vom langen Ende zurückzieht, ist eine steilere Kurve aus Sicht von Zins² nahezu unvermeidlich. Wie der Chart zeigt, ist die USD-Kurve zwischen 2 und 10 Jahren im historischen Durchschnitt weiterhin recht flach. In einem solchen Umfeld dürfte die Sorge um den Status des USD als Reservewährung anhalten. Der „Debasement-Trade“ bleibt intakt: schwächerer USD, schwächere US-Treasuries und Zuflüsse in reale Assets wie Gold und Aktien. Wie bereits im Zins²-Kompass der vergangenen Woche erläutert, verschiebt sich die Risikohierarchie am Kapitalmarkt wobei diese Entwicklungen nicht abrupt erfolgen. Trotzdem dürften spürbare Spillovers auf die EUR-Kurve nicht ausbleiben, auch da mit Blick auf Bunds die Emissionsflut ebenfalls „drückt“: Niedrigere EZB-Zinsen angesichts von Aufwärtspotential bei EURUSD bei gleichzeitigem Aufwärtsdruck am langen Ende der Kurve. Wie "einfach" die 30-jährige Bundrendite die Marke von 3,50% übersprungen hat und Bunds in diesem Laufzeitband gegenüber Swaps underperformen unterstreicht, die veränderte Risikowahrnehmung am Markt.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|