KI-bedingte Klumpenrisiken bei Kospi, Taiwan Stock Index aber auch MSCI-Emerging Markets

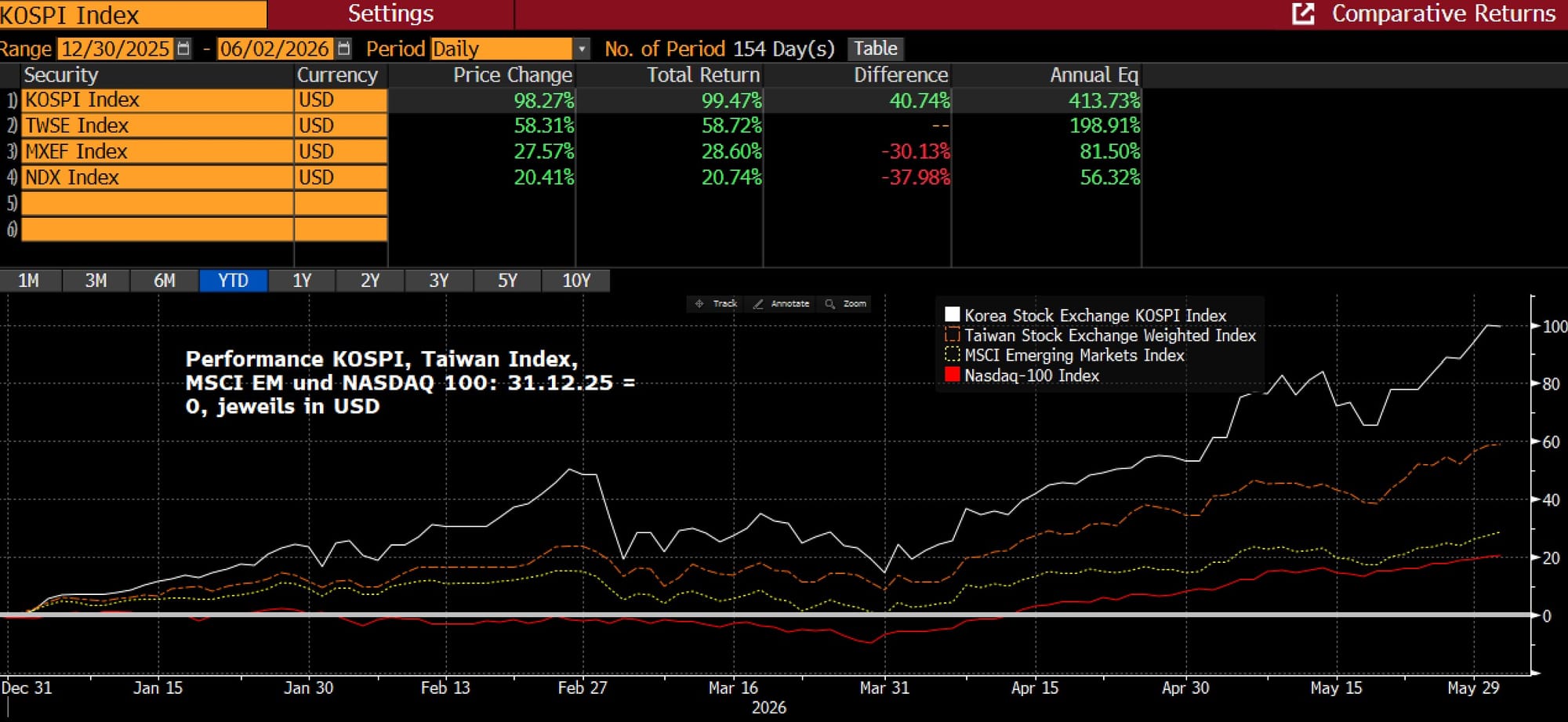

Während die KI-Euphorie und die Performance der US-Technologiefirmen in den vergangenen Monaten im medialen Fokus standen, fielen die Kursgewinne von NASDAQ 100 und S&P 500 im Vergleich zu den asiatischen Pendants überraschend moderat aus. Seit Jahresbeginn legte der südkoreanische KOSPI um 99,5% zu, gefolgt von einem Plus von 59% beim taiwanesischen Index. Der NASDAQ 100

Während die KI-Euphorie und die Performance der US-Technologiefirmen in den vergangenen Monaten im medialen Fokus standen, fielen die Kursgewinne von NASDAQ 100 und S&P 500 im Vergleich zu den asiatischen Pendants überraschend moderat aus. Seit Jahresbeginn legte der südkoreanische KOSPI um 99,5% zu, gefolgt von einem Plus von 59% beim taiwanesischen Index. Der NASDAQ 100 verbuchte im selben Zeitraum ein Plus von „nur“ 21%, während der STOXX Europe 600 mit knapp 8% weit abgeschlagen bleibt.

Der Maschinenraum der KI-Revolution

Die außergewöhnliche Outperformance der südkoreanischen und taiwanesischen Leitindizes reflektiert die strategische Schlüsselrolle beider Länder bei der physischen Umsetzung der KI-Infrastruktur für die US-Hyperscaler. Samsung Electronics, SK Hynix und TSMC fungieren als technologischer Maschinenraum: Sie liefern die essenzielle Hardware, ohne die datenintensive KI-Anwendungen nicht skalierbar wären.

Die daraus resultierende Preismacht schlägt sich in außergewöhnlich hohen operativen Margen nieder, was die Marktkapitalisierung dieser Tech-Schwergewichte in den vergangenen Quartalen massiv nach oben getrieben hat. Trotz dieser Rallye erscheinen die koreanischen Halbleiterproduzenten mit Forward-KGVs von 8,0 bzw. 7,7 fundamental weiterhin moderat bewertet.

Extreme Konzentration schlägt US-Verhältnisse

Dieser massive Bewertungssprung hat jedoch die Indexarchitektur strukturell verändert. Zwar zog der Anstieg der Marktkapitalisierung der Unternehmen die jeweiligen Leitindizes nach oben, gleichzeitig verschärfte sich jedoch die Klumpenbildung:

· Südkorea (KOSPI): Die kombinierte Marktkapitalisierung von Samsung und SK Hynix beträgt inzwischen 34% des Gesamtindex.

· Taiwan Stock Index: Die Gewichtung von TSMC allein liegt bei 35%.

Damit weisen die asiatischen Indizes eine ungleich höhere Konzentration auf als die ohnehin oft kritisierten US-Indizes. Zum Vergleich: Das dort jeweils schwerste Gewicht (Nvidia) kommt im NASDAQ 100 auf einen Anteil von 11,6% und im S&P 500 auf lediglich 7,1%. Aufgrund der hohen Gewichtung des Kospi und des taiwanesischen Index im MSCI Emerging Market (>40%) machen die drei asiatischen Einzelwerte im MSCI EM etwa 15% der Gesamtgewichtung aus. Letzteres war ein wichtiger Grund für dessen starke Performance von knapp 29% seit Jahresanfang.

Diese Daten verdeutlichen das erhebliche Klumpenrisiko von nur drei Einzeltiteln. Sollte der globale KI-Infrastruktur-Zyklus an Dynamik verlieren oder Risse bekommen, dürfte die Korrektur beim KOSPI und Taiwan-Index aber auch dem MSCI Emerging Market aufgrund dieses extremen Halbleiter-Hebels eine ähnlich starke Dynamik entwickeln wie beim jüngsten Höhenflug der Einzeltitel. In diesem Fall würde die breite Konjunktur nicht nur in Korea und Taiwan, sondern auch den USA deutlich leiden, mit entsprechenden Auswirkungen auf Zinsniveau aber auch Kreditspreads.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|