Kurvenspread 30/50 Jahre: wo bleiben die niederländischen Pensionskassen?

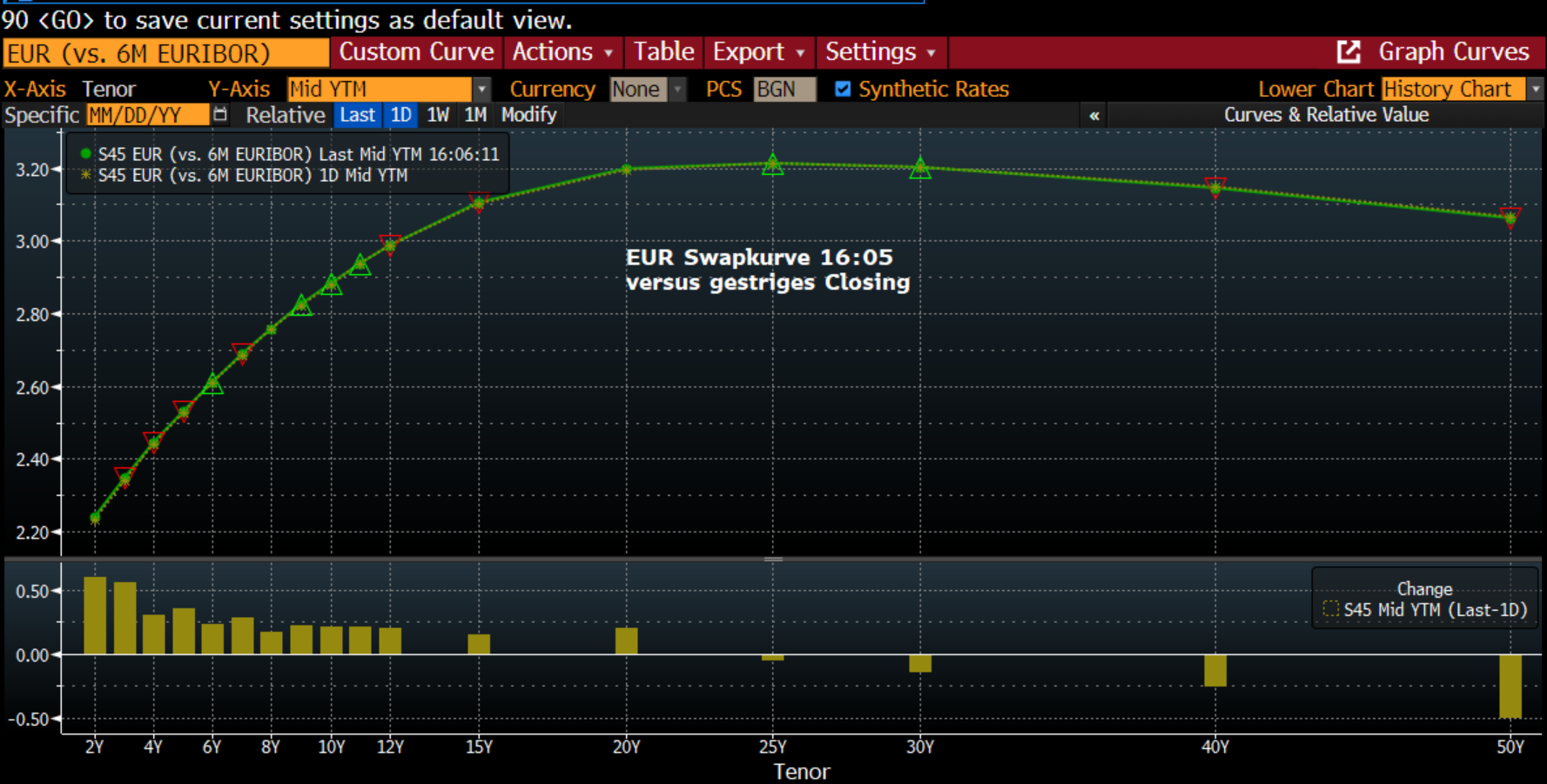

Während sich die EUR-Swapkurve nach den recht ordentlichen US-Arbeitsmarktzahlen im vorderen Bereich kaum verändert, fallen die Renditerückgänge am ultra‑langen Ende der EUR‑Swapkurve (30J −1,5 Bp, 50J −2,5 Bp) und die beschleunigte Verflachung zwischen 30 und 50 Jahrenfallen auch heute ins Auge. Offensichtlich sind die erwarteten Durationsanpassungen niederländischer Pensionskassen, zumindest in der ersten Januarwoche, geringer ausgefallen als

Während sich die EUR-Swapkurve nach den recht ordentlichen US-Arbeitsmarktzahlen im vorderen Bereich kaum verändert, fallen die Renditerückgänge am ultra‑langen Ende der EUR‑Swapkurve (30J −1,5 Bp, 50J −2,5 Bp) und die beschleunigte Verflachung zwischen 30 und 50 Jahrenfallen auch heute ins Auge.

Offensichtlich sind die erwarteten Durationsanpassungen niederländischer Pensionskassen, zumindest in der ersten Januarwoche, geringer ausgefallen als antizipiert. Marktteilnehmer, die auf eine Versteilung im hinteren Kurvenbereich gesetzt hatten, werden auf dem falschen Fuß erwischt und müssen Shorts eindecken. In der Folge outperformen Swaps gegenüber dem Buxel (30 Jahre) allein heute um 1,5 Bp (zum Vergleichszeitpunkt 30.12.2025: 6 Bp).

Angesichts der stark technisch getriebenen Kurvenbewegung hängt es nun für die weitere Entwicklung des 30/50er Spreads aber auch des Buxel-Spreads stark davon ab, ob kommende Woche die niederländischen Pensionskassen sich aus der Deckung wagen. Wenn nein, kann der Short-Squeeze am ultralangen Ende noch anhalten.

Grundsätzlich sehen wir von www.zins2.de starke Argumente, dass die Zinskurve zwischen 30 und 50 Jahren (und darüber hinaus) aufgrund des „Werts“ der Konvexität klar invers sein muss.