Negative Equity Risk Premium - weniger ein Warnsignal für Aktien als für Anleihen!

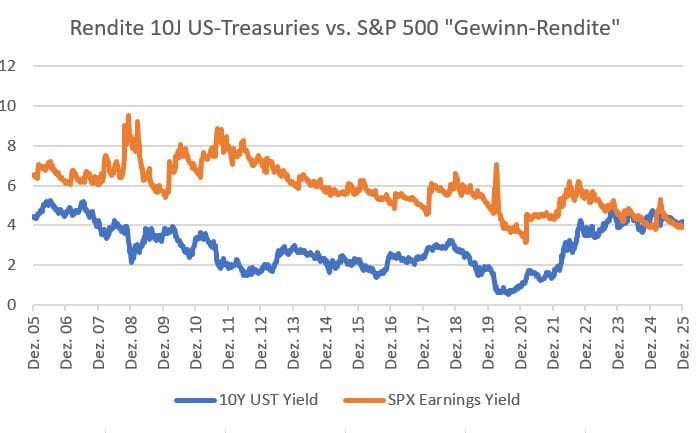

Die Konsensschätzungen für 2026 sind ausgehend von den Niveaus kurz vor Weihnachten klar positiv: S&P 500 +9,7%, EuroStoxx 50 +7,1%, Nikkei +14,2%. Gleichzeitig liegt die Gewinnrendite des S&P 500 (Reziprok des KGVs) inzwischen aber unter der Rendite 10‑jähriger US‑Treasuries – die Equity Risk Premium ist also negativ. Aktien sind im Vergleich zu

Die Konsensschätzungen für 2026 sind ausgehend von den Niveaus kurz vor Weihnachten klar positiv: S&P 500 +9,7%, EuroStoxx 50 +7,1%, Nikkei +14,2%. Gleichzeitig liegt die Gewinnrendite des S&P 500 (Reziprok des KGVs) inzwischen aber unter der Rendite 10‑jähriger US‑Treasuries – die Equity Risk Premium ist also negativ. Aktien sind im Vergleich zu US-Treasuries teuer. Doch ist dies automatisch ein Warnzeichen für eine bevorstehende Aktienkorrektur? Wir von Zins2.de sind skeptisch.Die niedrige bzw. negative Equity Risk Premium ist aus unserer Sicht kein Aktien‑, sondern ein Anleiheproblem. Sie zeigt die wachsenden Sorgen der Investoren über: steigendes Staatsanleiheangebot, langfristige Schuldentragfähigkeit und führt damit zu einer Erosion der Safe‑Haven‑Prämie von Staatsanleihen. Das Ergebnis sind Umschichtungen aus Staatsanleihen in reale Assets wie Aktien, Gold oder Immobilien. Für die Rentenmärkte heißt dies: steigende Laufzeitprämien, Versteilung der Zinskurven, enge bzw. negative Spreads zwischen Staatsanleihen und Swaps (Bund-Swap, UST-SOFR etc.)Fazit: Eine fallende Equity Risk Premium ist aus unserer Sicht kein isoliertes Argument für eine Aktienkorrektur, sondern Ausdruck einer strukturellen Veränderung in der globalen Assetallokation . Rücksetzer bei Aktien sind natürlich immer möglich – aber sie dürften erneut schnell als Kaufgelegenheit wahrgenommen werden.