Neue Eskalation im Golf - Potential für steigende Risikoprämien bei Aktien und Kredit höher als bei EUR-Zinsen; Abwarten bei Fed und EZB

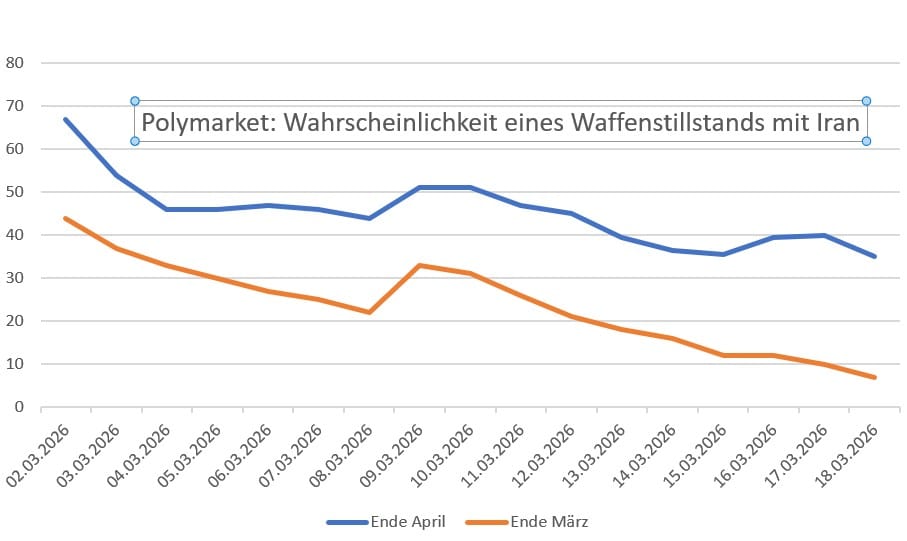

Je deutlicher es wird, dass Trump die Kontrolle über das Drehbuch der Entwicklung am Golf verloren hat, umso mehr nehmen die Risiken zu, dass er eine weitere Eskalation sucht und „verbrannte Erde“ hinterlässt. Der heutige Angriff auf die iranische Gasinfrastruktur scheint diesem Skript zu folgen und entsprechend legt der Ölpreis auf 108 USD zu. Auf Polymarket wird ein Ende des

Je deutlicher es wird, dass Trump die Kontrolle über das Drehbuch der Entwicklung am Golf verloren hat, umso mehr nehmen die Risiken zu, dass er eine weitere Eskalation sucht und „verbrannte Erde“ hinterlässt. Der heutige Angriff auf die iranische Gasinfrastruktur scheint diesem Skript zu folgen und entsprechend legt der Ölpreis auf 108 USD zu. Auf Polymarket wird ein Ende des Krieges bis zum 31. März aktuell nur noch mit einer Wahrscheinlichkeit von mageren 7 % gepreist, bis Ende April mit 38%. Diese Skepsis steht im Widerspruch zu den bisher nur moderat gestiegenen Risikoprämien an den Aktien- und Kreditmärkten, auch da eine Sperrung der Straße von Hormuz über Ende März hinaus nach Einschätzung von Energieanalysten den Ölpreis zügig über 120 USD treiben kann. Die Stagflationsrealität wird konkreter, zumal sich die Disruptionen bei Düngemitteln, Grundchemikalien und Aluminium weiter in die Weltwirtschaft fressen.

Fed und EZB - ohne Möglichkeit zu reagieren

Nach der vorübergehenden Entspannung an den Zins- und Kreditmärkten seit Montag geht die EUR-Zinskurve heute wieder in ein bärisches Flattening über. Dass sich dieses Bild nach den Sitzungen von Fed und EZB heute Abend bzw. morgen Mittag deutlich ändert ist fraglich. Beide Zentralbanken dürften sich in einer hawkishen Warteposition auf ihre Datenabhängigkeit berufen und (noch) am Status quo festhalten: Easing Bias bei der Fed heute Abend, neutraler Ausblick für die EZB. Beide Zentralbanken dürften dabei vor allem die Inflationserwartungen im Auge haben und entsprechend versuchen, über klar-definierte Bedingungen, etwas Ruhe zu vermitteln. Sollten aber die Inflationserwartungen deutlicher anziehen, müssten die Zentralbanken handeln. Die heutige deutliche Aufwärtsüberraschung bei den US-Produzentenpreisen für Februar ist dabei eine Erinnerung daran, dass schon vor dem Krieg der Weg zur Preisstabilität in den USA zollbedingt holprig war.

Angesichts der aktuell wieder eingepreisten knapp 50 Bp an Zinssteigerungen bis Jahresende sowie der zunehmenden Konjunkturrisiken für die Eurozone erscheint zwar das Potential für weitere schnell steigende EUR-Geldmarktsätze begrenzt, doch bleibt die Nervosität hoch. Erratische Entscheidungen Donald Trumps – insbesondere seine transaktionalen Drohungen gegenüber der NATO im Kontext der Hormuz-Krise und eine sich daraus möglicherweise ableitende erneute Eskalation bei den Zöllen – erschweren die Einschätzung. Risikopositionen sollten in diesem Umfeld generell begrenzt bleiben wobei wir das Potential für einen Anstieg der Risikoprämien bei Aktien und Kredit höher als bei EUR-Zinsen einschätzen.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|