Nicht der Krieg, sondern die Positionierung treibt aktuell die Märkte

Das dominierende Marktnarrativ der vergangenen Quartale war von einer gewissen Selbstzufriedenheit geprägt: Geopolitische Schocks galten als kontrollierbar und erforderten vermeintlich keine Anpassungen in der Asset-Allokation. Dieses Narrativ gerät jedoch massiv ins Wanken, sobald die operative Realität eines militärischen Konflikts zwischen den USA/Israel und dem Iran die diplomatischen Beruhigungspillen Lügen straft. In der Folge schießt die Risikowahrnehmung über alle Asset-Klassen

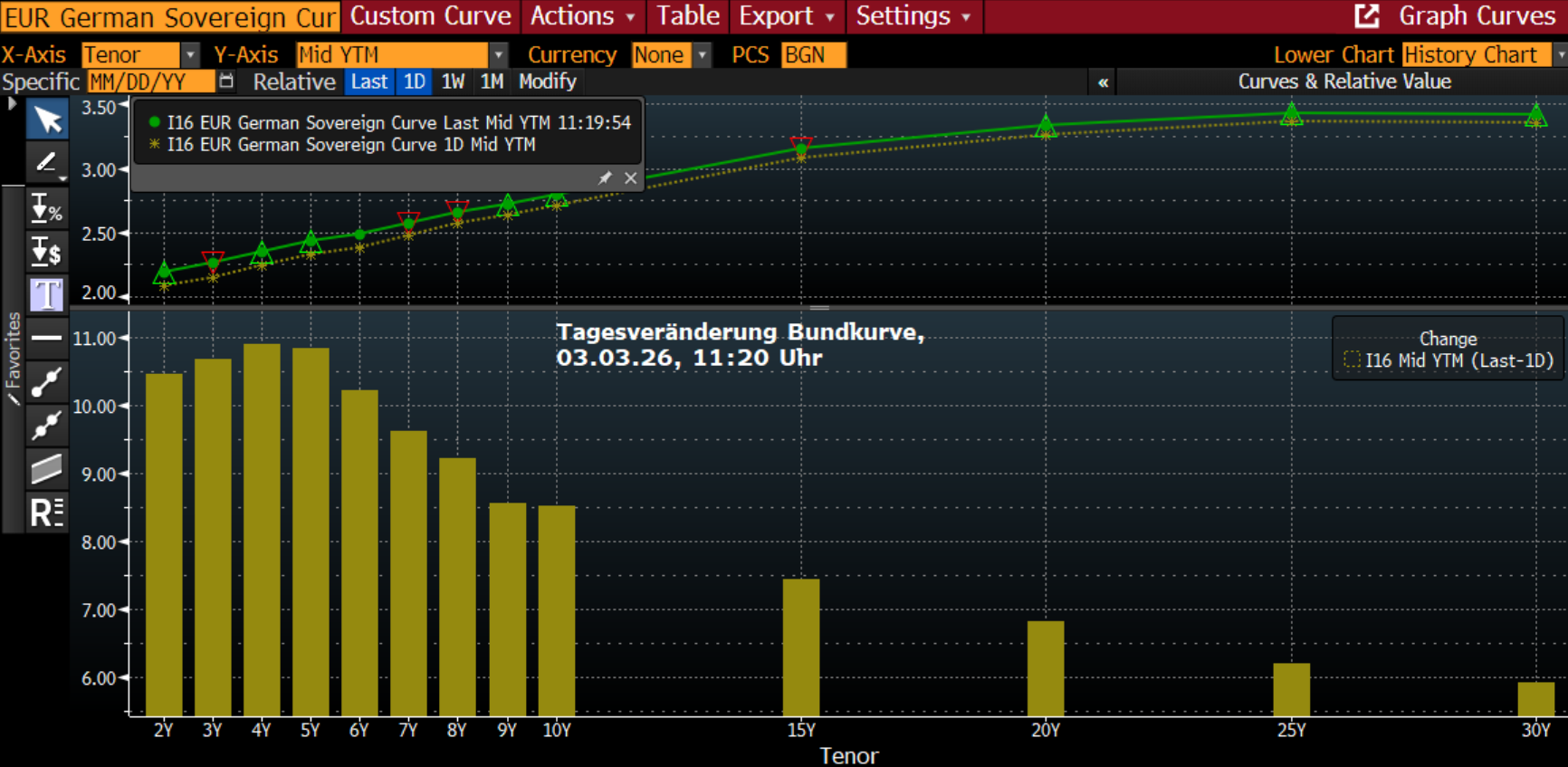

Das dominierende Marktnarrativ der vergangenen Quartale war von einer gewissen Selbstzufriedenheit geprägt: Geopolitische Schocks galten als kontrollierbar und erforderten vermeintlich keine Anpassungen in der Asset-Allokation. Dieses Narrativ gerät jedoch massiv ins Wanken, sobald die operative Realität eines militärischen Konflikts zwischen den USA/Israel und dem Iran die diplomatischen Beruhigungspillen Lügen straft. In der Folge schießt die Risikowahrnehmung über alle Asset-Klassen hinweg nach oben und trifft auf eine gefährlich homogene, fast schon „überfüllte“ Positionierung: Bear-Steepening der EUR-Zinskurve, Long-Positionen in der Euroland-Peripherie gegenüber Bunds sowie Übergewichtungen in Credit und Equity.

Das eigentliche Problem ist hierbei der Hebel: Da viele dieser Positionen fremdfinanziert sind, lösen erste Verluste eine Kaskade von Margin Calls und Limitverletzungen in den Risikomodellen aus. In einer solchen Phase wird die fundamentale Bewertung zur Nebensache. Marktteilnehmer sind gezwungen, Positionen in sämtlichen Segmenten zu liquidieren, um ihre Gesamtrisikobudgets zu schützen – getreu dem Motto: „Verkauft wird nicht, was man verkaufen will, sondern was man verkaufen kann.“ Dies zieht auch Segmente in den Abgrund, die fundamental keinerlei Verbindung zum ursprünglichen Konflikt aufweisen. Die Diversifikation, die eigentlich als Schutzschild dienen sollte, löst sich in Luft auf, während die Korrelationen zwischen den Asset-Klassen gegen 1 tendieren. Das Ergebnis sind brutale Marktbewegungen ohne Rücksicht auf Verluste, wie das aktuelle Bear-Flattening der EUR-Zinskurve eindrucksvoll demonstriert.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|