Patt-Situation in Islamabad: EZB fährt auf Sicht, Bull-Steepening der EUR-Kurve dominantes Szenario

1. Geopolitischer Rahmen: Die für heute anberaumten Verhandlungen zwischen den USA und dem Iran zur Beilegung des Konflikts werden nicht zu einer schnellen Einigung führen. Zu weit liegen die Positionen auseinander (nicht nur Iran- USA sondern auch Israel-Iran-Libanon) und zu gering ist das gegenseitige Vertrauen in die Einhaltung von Abmachungen. Aus Sicht von Zins² dürfte die Hürde für

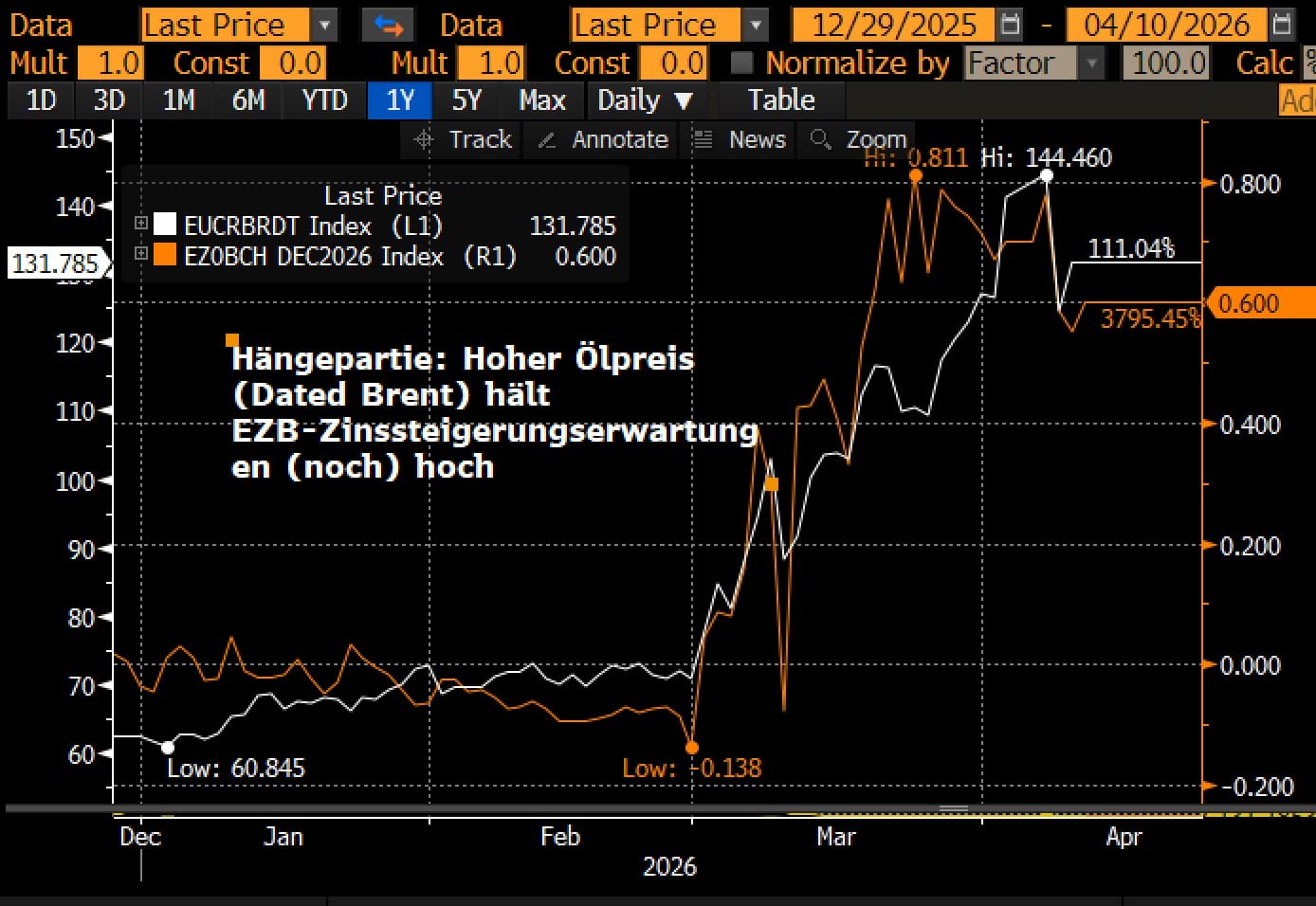

1. Geopolitischer Rahmen: Die für heute anberaumten Verhandlungen zwischen den USA und dem Iran zur Beilegung des Konflikts werden nicht zu einer schnellen Einigung führen. Zu weit liegen die Positionen auseinander (nicht nur Iran- USA sondern auch Israel-Iran-Libanon) und zu gering ist das gegenseitige Vertrauen in die Einhaltung von Abmachungen. Aus Sicht von Zins² dürfte die Hürde für beide Seiten, zeitnah erneut auf militärische Eskalation zu setzen, jedoch recht hoch sein. Wir erachten daher eine anhaltende Patt-Situation mit Verhandlungen, die über die Zwei-Wochen-Frist hinausgehen, als das wahrscheinlichste Szenario (60%). Einer Rückkehr zum „heißen Krieg“ messen wir eine nicht zu vernachlässigende Wahrscheinlichkeit von 30% bei, während lediglich 10% auf eine dauerhafte Einigung entfallen. In diesem Umfeld wird der Iran die Kontrolle über die Straße von Hormuz sowie die Mautgebühren voraussichtlich vorerst beibehalten können. Zusammen mit der beschädigten Energieinfrastruktur am Golf bleibt die Knappheitsprämie bei Öl bestehen, sodass Dated Brent zunächst um die 100 USD notieren dürfte.

2. Auswirkungen auf die Inflation und EZB-Politik: Ein Ölpreis um 100 USD entspräche in etwa dem Niveau vom 11. März, das bereits in die damaligen EZB-Projektionen einfloss. Dies impliziert einen Anstieg der Gesamtinflationsrate auf etwa 3,2% bis August/September, gefolgt von deutlichen Rückgängen Richtung 2% im kommenden Jahr. Solange der Waffenstillstand über die EZB-Sitzung am 30. April hinaus hält, wird die Zentralbank versuchen, den Inflationsanstieg als transitorisch einzustufen. Entsprechend ist die Wahrscheinlichkeit einer Zinsanhebung Ende April im Vergleich zu unserer Einschätzung im Zins²-Kompass vor zehn Tagen gesunken. Ein Zinsschritt im Juni wäre – abhängig von den neuen Inflationsprojektionen – das realistischere Szenario. Aktuell preisen die €STR-Forwards 27 Basispunkte (Bp) an Zinssteigerungen bis zum 11. Juni und etwa 60 Bp bis Jahresende ein. Letzteres erscheint weiterhin ambitioniert. In dem von uns als dominant erwarteten Szenario von Verhandlungen, die dann über 2 Wochen hinaus verlängert werden, gehen wir davon aus, dass diese Risikoprämie bis Ende Mai in Richtung 40 Bp reduziert wird.

3. Implikationen für die EUR-Zinskurve und Spreads: Wir sehen Potenzial für ein Bull-Steepening der EUR-Zinskurve, doch braucht es dafür Signale aus Islamabad, dass die Gespräche nicht sofort in einer Sackgasse münden. Entsprechend wichtig wird die Libanonfrage und die Position Israels sein. Je länger sich die Verhandlungen ohne Abbruch hinziehen, umso größer sollte allerdings die Hürde für eine Wiederaufnahme des militärischen Konflikts sein. Entsprechend rechnen wir von Zins² damit, dass Risikoprämien, die über einen 25 Bp Zinsschritt hinausgehen, allmählich ausgepreist werden. Die Kurve sollte sich in der Folge versteilen, wodurch insbesondere mittlere Laufzeiten – der „Bauch“ der Kurve – attraktiv erscheinen. Trotz aller Unsicherheit haben wir in diesem Bereich gestern Abend eine erste Position aufgebaut.

Hinsichtlich der Staatsanleihe-Spreads in der Eurozone halten wir an unserer Einschätzung vom 1. April fest: „Sorgen vor höheren Refinanzierungskosten angesichts der hohen Staatsverschuldung sowie die sprunghaft gestiegene Zinsvolatilität mindern die Attraktivität von Carry-Positionen. Zudem dürften die Neuwahlen in Frankreich und Italien im kommenden Jahr ab dem Sommer stärker in den Fokus rücken. Dies spricht für eine erhöhte Spreadvolatilität“. Credit-Spreads bei Unternehmensanleihen erscheinen derweil weiterhin unattraktiv. Während die Risikoprämien am Zinsmarkt erhöht bleiben, notiert der iTraxx Europe (IG) mit 58 Bp nur noch knapp über dem Niveau von Ende Februar. Angesichts des deutlichen Rückgangs vom März-Hoch (75 Bp) erscheint das Chance-Risiko-Verhältnis hier wenig einladend.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|