Risikowahrnehmung geht vor Fed und EZB zurück – steilere Zinskurven, engere Spreads sind unser Basisszenario

Trotz fehlender positiver Nachrichten aus dem Persischen Golf kommen die Energiepreise leicht zurück und es macht sich eine leichte Entspannung an den Zins-, Credit und Aktienmärkten breit. Dies kann einerseits eine inzwischen vorsichtigere Positionierung oder aber die Markterwartungen widerspiegeln, dass ein politisches Ende des Konflikts näher rückt - ausgelöst durch zunehmenden innenpolitischen Druck auf Trump. Die bevorstehenden Zinsentscheidungen der Federal Reserve

Trotz fehlender positiver Nachrichten aus dem Persischen Golf kommen die Energiepreise leicht zurück und es macht sich eine leichte Entspannung an den Zins-, Credit und Aktienmärkten breit. Dies kann einerseits eine inzwischen vorsichtigere Positionierung oder aber die Markterwartungen widerspiegeln, dass ein politisches Ende des Konflikts näher rückt - ausgelöst durch zunehmenden innenpolitischen Druck auf Trump.

Die bevorstehenden Zinsentscheidungen der Federal Reserve und der EZB am 18. bzw. 19. März 2026 stehen damit zwar im Schatten der Hormuz-Krise, doch dürften Fed und EZB sich hüten, ihre bestehenden Positionen „über den Haufen“ zu schmeißen. Zu ungewiß und schnelllebig ist die Lage. Beide Zentralbanken dürften den Ölpreisanstieg in ihren neuen Makro-Projektionen zumindest teilweise abbilden (etwas schwächeres BIP-Wachstum und einer erhöhten Inflationsprognose für 2026, während für 2027 mit wieder rückläufiger Inflation gerechnet wird) aber gleichzeitig auf die erheblichen Unsicherheiten hinweisen. Ein etwas hawkisherer Ton im Vergleich zu den letzten Sitzungen ist wahrscheinlich, aber auch schon mehr als eingepreist am Geldmarkt.

Die Zentralbanken werden ihren offiziellen Zins-Bias nicht antasten. Es ist davon auszugehen, dass sie sich auf das bewährte Dogma der Datenabhängigkeit zurückziehen und signalisieren, durch die kurzfristige Volatilität der Spot-Inflation hindurchzublicken. Während die Fed damit an ihrem Easing Bias in den Zinsprojektionen festhalten dürfte, verbleibt die EZB in einer neutralen, abwartenden Position: „Good Place to be“. Dies ist insbesondere mit Blick auf die Sprunghaftigkeit von US-Präsident Trump geboten, der unter dem innenpolitischen Druck steigender Benzinpreise jederzeit eine 180-Grad-Wende in der Energie- oder Außenpolitik vollziehen könnte (auf Sicht der nächsten Wochen MUSS). Jede voreilige Festlegung der Notenbanken wäre in diesem volatilen Umfeld unverantwortlich.

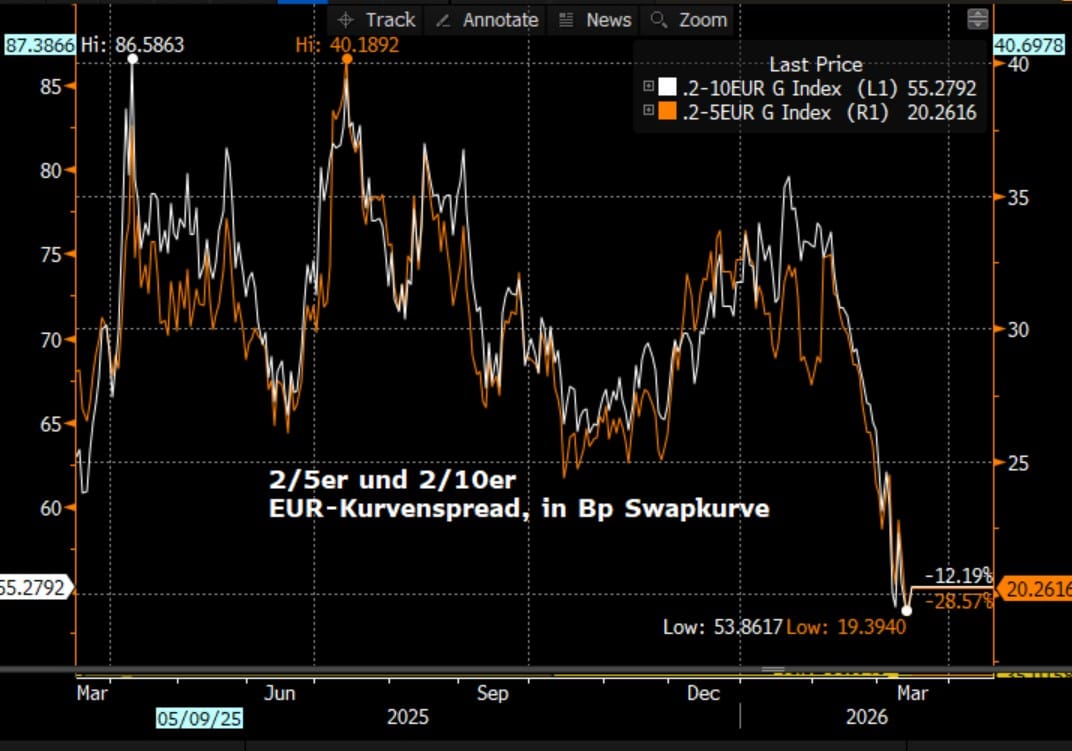

Für den Rentenmarkt bedeutet dies, dass die Zinserhöhungserwartungen für die EZB über die aktuell eingepreisten 40 Basispunkte bis zum Jahresende leicht nachgeben sollten, was wiederum die gehandelte Zinsvolatilität etwas dämpfen dürfte. Mit 2-jährigen Swapsätzen nahe der Marke von 2,60% erscheinen Steepener-Positionen in den Segmenten 2/10 oder 2/5 attraktiv. Zudem bleibt das Risiko bei den Peripherie-Spreads gegenüber Bundesanleihen asymmetrisch nach unten gerichtet (Tightening). Die geopolitische Krise wirkt hier als Katalysator für die Überzeugung, dass die Diskussion um weitere gemeinschaftliche Finanzierungsanstrengungen innerhalb der EU – analog zum NGEU-Modell während der Pandemie – erneut an Fahrt gewinnen wird. Sollte die Krise um den Iran weiter eskalieren, würde der Ruf nach gemeinschaftlichen Stützungsmaßnahmen und europäischer Solidarität laut, was den Peripherie-Spreads zusätzlichen Rückenwind verleihen dürfte.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|