Supply-Tsunami & EUR-Kurvenverflachung

Der „Supply-Tsunami“ wird auch heute (07.01) trotz des massiven Volumens > 25 Mrd. € Gesamtangebot allein durch die 5 großen 10-jährigen Deals (Deutschland (Auktion), Belgien, KfW, EIB, DZ-Hyp) gut weggesteckt. Die Bücher der syndizierten Solva0-Deals waren bis zu 10-fach überzeichnet, das der DZ-Hyp knapp vierfach. Die Neuemissionsprämien (NIPs) schmolzen im Pricing-Prozess dahin. Auch wenn die Deals im Graumarkt noch etwas

Der „Supply-Tsunami“ wird auch heute (07.01) trotz des massiven Volumens > 25 Mrd. € Gesamtangebot allein durch die 5 großen 10-jährigen Deals (Deutschland (Auktion), Belgien, KfW, EIB, DZ-Hyp) gut weggesteckt. Die Bücher der syndizierten Solva0-Deals waren bis zu 10-fach überzeichnet, das der DZ-Hyp knapp vierfach. Die Neuemissionsprämien (NIPs) schmolzen im Pricing-Prozess dahin. Auch wenn die Deals im Graumarkt noch etwas fester handeln wären wir vorsichtig die Spreadeinengung vs. Swaps in die nächste Woche hinein zu extrapolieren.

Angesichts der Dynamik auch auf bei den outright Zinsen scheinen zwar manche Investoren von FOMO (Fear of Missing Out) geleitet zu sein, doch angesichts der Emissionsvolumina sollte dies zeitlich nur begrenzt sein. Hinzu kommt, dass viele Handelstische von Marketmakern zwar ins Jahr mit niedrigen Beständen gestartet sind, doch sich inzwischen ebenfalls „voll-laden“ können, so dass ab nächster Woche sich der Neuemissionsmarkt zäher gestalten sollte.

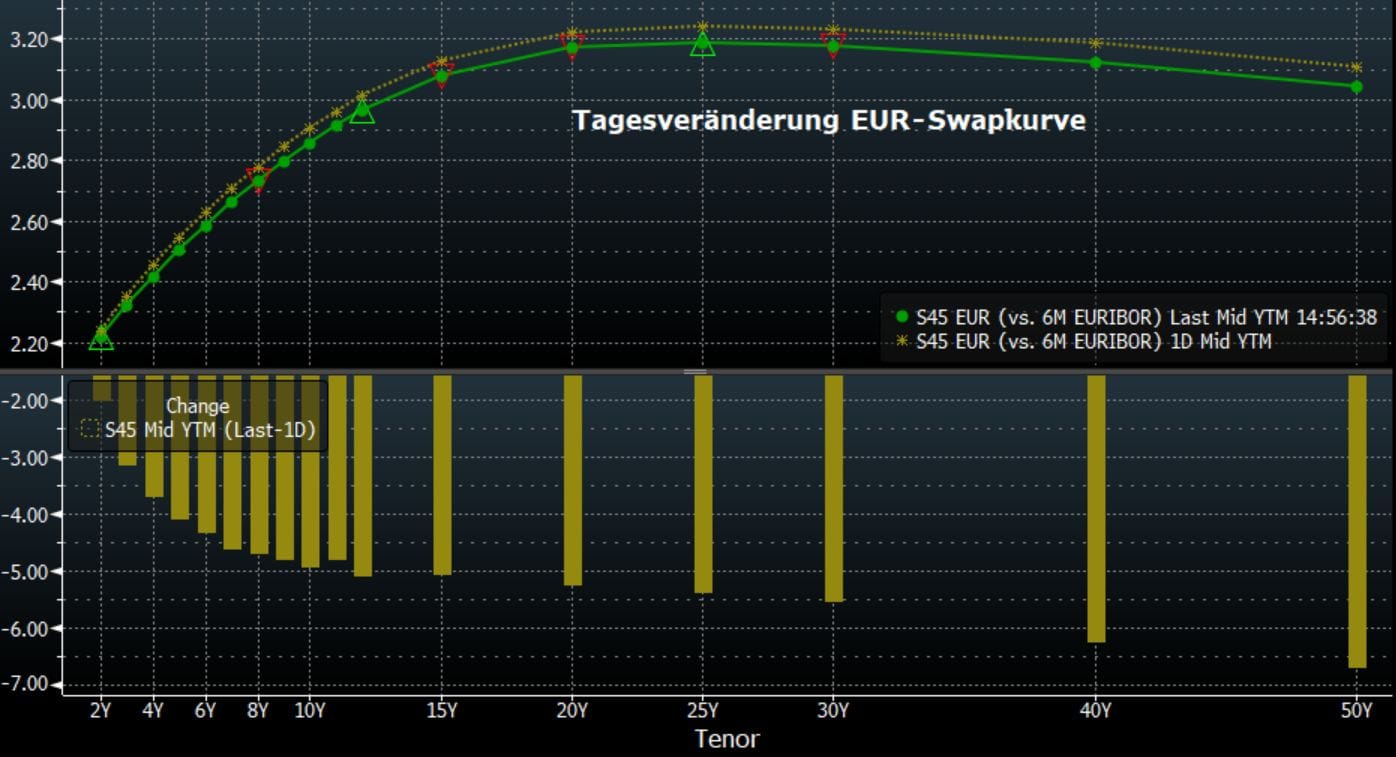

Wir von www.zins2.de sehen uns grundsätzlichin unserer Sicht bestätigt, dass lange und ultra-lange Laufzeiten zum Jahresstart 2026 Value bieten. (interessant wird die 30-jährige Neuemission vonm Land NRW morgen!) Die Swap-Kurve verflacht sich nicht nur zwischen 2 und 10 Jahren deutlich, sondern auch zwischen 10 und 30 Jahren und 30 und 50 Jahren. Vor allem letzteres dürfte ein „Pain-Trade“ angesichts der fehlenden bzw. geringer als erwarteten Flows von niederländischen Pensionskassen zum Jahresstart sein (Schließen von Receivern). Zudem hilft die heutige Veröffentlichung des Rückgangs der Euroland Kerninflation auf 2,3% im Dezember dem langen Ende der Kurve.

Vor dem entscheidenden US-Arbeitsmarktbericht am Freitag wären wir von www.zins2.de jedoch nach der schon erfolgten EUR-Zinsbewegung (10J EUR Swap -8 Bp seit 30.12)vorsichtig, outright auf weitere schnelle Renditerückgänge zu setzen. Dagegen erscheinen Cash-Renditen mit Laufzeiten >30 Jahre vor allem ggü. Swaps auf absehbare Zeit weiterhin attraktiv.