Taktisches geopolitisches Geplänkel zum Wochenstart ohne Auswirkungen auf EZB - 5-Jährige bleiben attraktiv

Ein Ende des geopolitischen Konflikts im Persischen Golf lässt weiter auf sich warten. Trotz der jüngsten Eskalation dürfte das Interesse an einer offen geführten, großflächigen militärischen Konfrontation – zumindest aufseiten des Irans und der USA – jedoch limitiert sein. Wir interpretieren den jüngsten iranischen Raketenangriff auf Israel primär als strategischen Testballon, um die Bereitschaft der Trump-Administration auszuloten, die israelische Libanonpolitik einzuhegen.

Ein Ende des geopolitischen Konflikts im Persischen Golf lässt weiter auf sich warten. Trotz der jüngsten Eskalation dürfte das Interesse an einer offen geführten, großflächigen militärischen Konfrontation – zumindest aufseiten des Irans und der USA – jedoch limitiert sein. Wir interpretieren den jüngsten iranischen Raketenangriff auf Israel primär als strategischen Testballon, um die Bereitschaft der Trump-Administration auszuloten, die israelische Libanonpolitik einzuhegen. Sollte diese kalkulierte Diplomatie der Stärke verfangen, stiegen die Chancen für eine schrittweise Deeskalation und eine baldige Wiederöffnung der strategisch kritischen Straße von Hormus. Gleichwohl bleibt unbestreitbar, dass diese iranische Gratwanderung das immanente Risiko eines unkontrollierten regionalen Flächenbrands birgt, weshalb die geopolitische Risikoprämie im Energiemarkt vorerst strukturell erhöht bleibt.

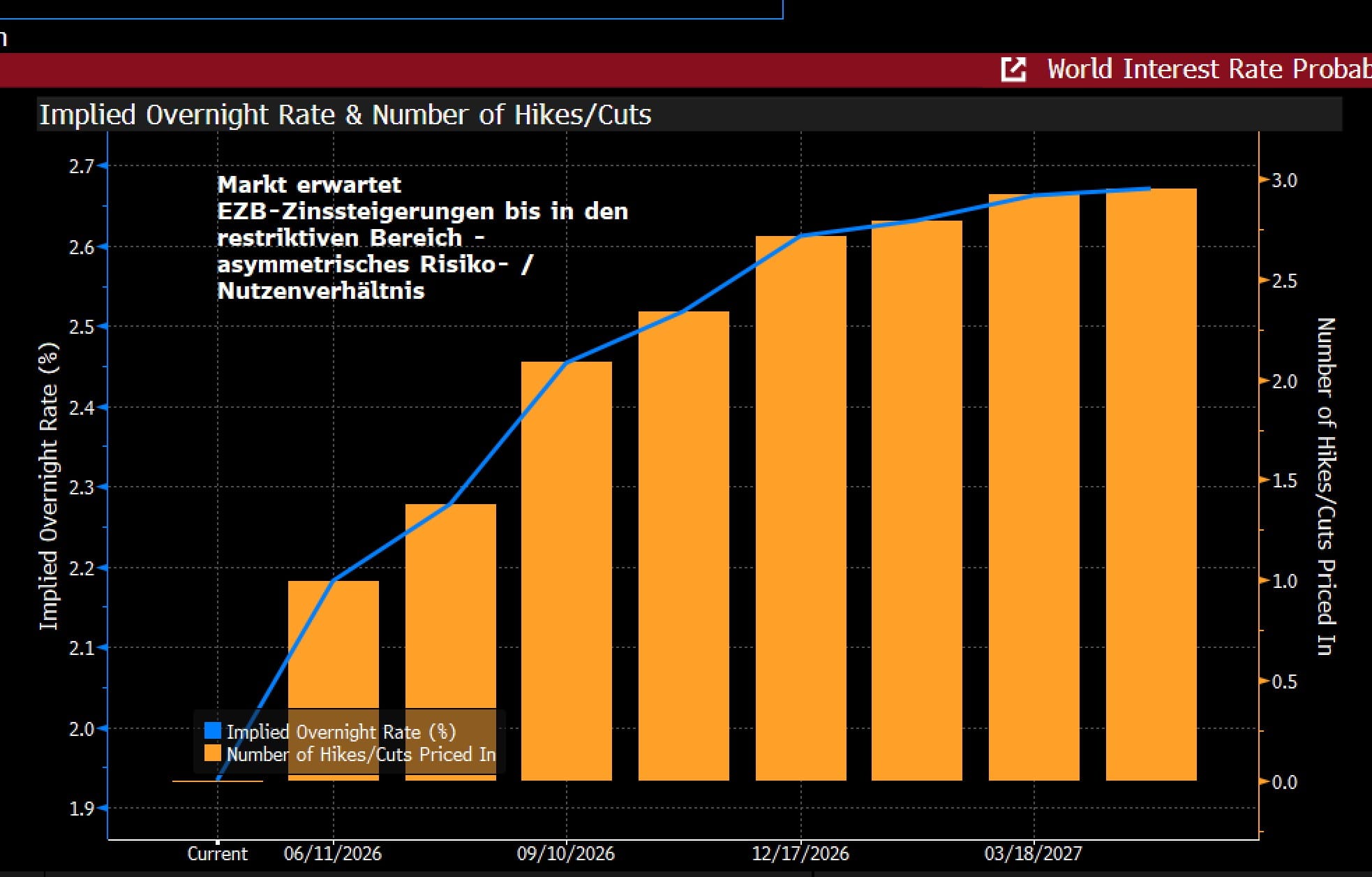

Für die anstehenden geldpolitischen Weichenstellungen der Europäischen Zentralbank am kommenden Donnerstag (11. Juni) sowie der Federal Reserve am 17. Juni erwarten wir unmittelbar keinen Einfluss durch die jüngsten geopolitischen Entwicklungen. Während im Euroraum eine Zinserhöhung um 25 Basispunkte (Bp) für den Juni-Termin als ausgemachte Sache gilt, spiegeln die am Geldmarkt eingepreisten Risikoprämien von kumuliert rund 80 Bp Zinserhöhungen bis März 2027 unseres Erachtens ein übertriebenes Szenario wider. Ein derart restriktiver geldpolitischer Pfad stünde in Widerspruch zur fundamentalen konjunkturellen Schwäche der Eurozone. Angesichts der Fragen um die Tragfähigkeit der Staatsfinanzen in wichtigen Mitgliedstaaten der Eurozone würde eine forcierte Straffung das Risiko einer Eskalation und damit das systemische Risiko für den gesamten Währungsraum erhöhen. Weitere Zinsschritte der EZB, die über ein Volumen von insgesamt 50 Bp hinausgehen, weisen aus Sicht von Zins² daher ein äußerst asymmetrisches Chance-Risiko-Profil auf. Zwar wird sich die EZB-Führung am Donnerstag alle Optionen über das Mantra der „Datenabhängigkeit“ offenhalten, doch ist die Hürde für eine echte hawkishe Überraschung hoch – zumal bis September bereits 29 Bp an zusätzlichen Anhebungen diskontiert sind. Vor diesem Hintergrund halten wir an unserer taktischen Präferenz für Long-Positionen im 5-jährigen Laufzeitbereich, fest.

Bei längeren Laufzeiten bleibt die Situation schwierig. Wichtige Renditemarken wie die 3,0% bei 10-jährigen Bundesanleihen oder die 5,0% bei 30-jährigen US-Treasuries konnten kein nachhaltiges Kaufinteresse mehr auslösen und die Dynamik des Renditeanstiegs geht von Realrenditen aus. Die steigenden Risikoprämien sind ein Indiz, dass strukturelle Faktoren wie die ansteigende Staatsverschuldung sowie Sorgen vor der fiskalischen Dominanz der Geldpolitik stärker in den Marktfokus rücken. Entsprechend halten wir an Steepener-Positionen zwischen 5 und 30 Jahren fest.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|