Trump: Was macht die EUR-Kurve?

Trumps voraussichtlich verspäteter Auftritt in Davos sowie die Anhörung vor dem US Supreme Court zu Lisa Cook sind heute die zentralen Ereignisse für die Märkte, wobei Davos im Vordergrund steht. Wir von Zins² wären überrascht, wenn Trump in Davos weiter an der Eskalationsschraube drehen würde, und erwarten entsprechend eine leichte Verschiebung der Bundkurve vor allem zwischen 2 und 10 Jahren

Trumps voraussichtlich verspäteter Auftritt in Davos sowie die Anhörung vor dem US Supreme Court zu Lisa Cook sind heute die zentralen Ereignisse für die Märkte, wobei Davos im Vordergrund steht. Wir von Zins² wären überrascht, wenn Trump in Davos weiter an der Eskalationsschraube drehen würde, und erwarten entsprechend eine leichte Verschiebung der Bundkurve vor allem zwischen 2 und 10 Jahren nach unten. Dies passt auch zur Entspannung am JGB‑Markt, wo es nach der gestrigen Panik zur erwarteten Gegenbewegung kam und die 40‑jährigen Renditen um 17 Bp nachgaben. Wie es in Japan weitergeht hängt davon ab, ob die gestrige Panik als Warnsignal von der japanischen Politik und der BoJ wahrgenommen wird.

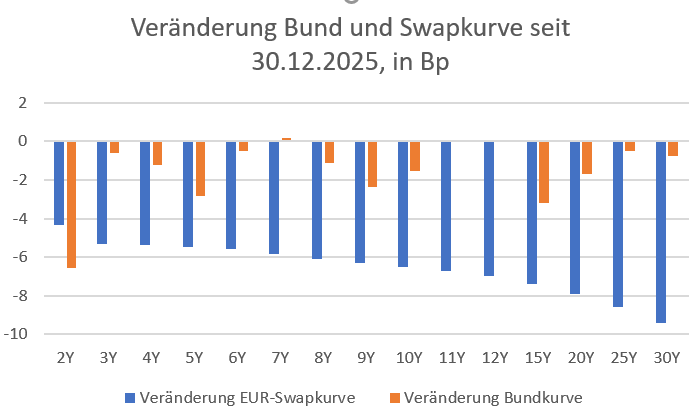

Das gestrige, sowie heute fortgesetzte Steepening der EUR-Swapkurve zwischen 2/10 und 10/30 aufgrund der politischen Unsicherheit um Trump ist für uns nachvollziehbar (auch da Buba Präsident Nagel dovish war). Das illiquidere Kurvensegement 30/50 steigt Flow-getrieben überproportional. Die Outperformance von Bunds gegenüber Swaps werten wir in diesem Umfeld vor allem als technische Gegenbewegung nach der massiven Verschiebung der EUR-Swapkurve seit Jahresanfang auf die wir im Abaki Fixed Income Convexity nicht reagieren.

Dass sich die geopolitische Situation um Grönland dauerhaft entspannt, ist jedoch unwahrscheinlich; die weitere Entwicklung hängt von den anstehenden Entscheidungen des US Supreme Court, der Stimmung bei den Republikanern und — vielleicht am wichtigsten — von den Kursbewegungen US‑amerikanischer Assets ab. Die deutliche Underperformance 10‑jähriger US‑Treasuries gegenüber Bunds (Spread hat sich seit Jahresanfang um 18 Bp ausgeweitet), die relative Schwäche US‑amerikanischer Aktien gegenüber Asien und Europa, der Anstieg des Goldpreises auf neue Höchststände und die Nervosität des USD‑Index zeigen, dass globale Marktteilnehmer zunehmend risikoavers mit Blick auf US-Assets reagieren.

Grundsätzlich bleibt der Druck auf die EU, sich militärisch und technologisch von den USA zu lösen, hoch bzw. hat zuletzt deutlich zugenommen. Das gelingt nur über verstärkte politische Integration und hohe gemeinsame Investitionen. Entsprechend halten wir an unserer strategischen Sicht fest:

1) Supply‑Druck bei Staatsanleihen rund um den 10‑jährigen Kurvenpunkt bleibt auf Sicht der kommenden Jahre hoch bzw. nimmt weiter zu.

2) Bunds underperformen gegenüber Swaps und die Spreadkompression bei Euroland‑Staatsanleihen ist noch nicht beendet.

3) Regionale Diversifikation im EUR‑SSA‑ und Covered‑Bond‑Segment ist für deutsche Investoren wichtig (weniger Home‑Bias = weniger Bundesländer, Pfandbriefe). Rekordhohe Orderbücher bei der gestrigen syndizierten 10‑jährigen spanischen Staatsanleihe (148 Mrd. EUR) sowie der italienischen 7‑jährigen (150 Mrd. EUR Buch) zeigen, dass die Diversifikation globaler Investoren in die Peripherie anhält.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|