Warum 2026 kein 2008 ist, aber Tail-Risiken für Credit und Private Debt nicht ignoriert werden sollten

Finanzsysteme kollabieren selten an einer einzelnen Ursache. Sie kollabieren, wenn ein externer Schock auf eine bereits fragile interne Struktur trifft. Öl bei $147 war 2008 ein solcher Schock, der den zuvor schon „wackeligen" Subprime-Sektor zum Einsturz brachte und die große Finanzkrise auslöste. Auch heute ist ein schneller Anstieg des Ölpreises und die voraussichtliche konjunkturelle Abschwächung ein Impuls, der

Finanzsysteme kollabieren selten an einer einzelnen Ursache. Sie kollabieren, wenn ein externer Schock auf eine bereits fragile interne Struktur trifft. Öl bei $147 war 2008 ein solcher Schock, der den zuvor schon „wackeligen" Subprime-Sektor zum Einsturz brachte und die große Finanzkrise auslöste.

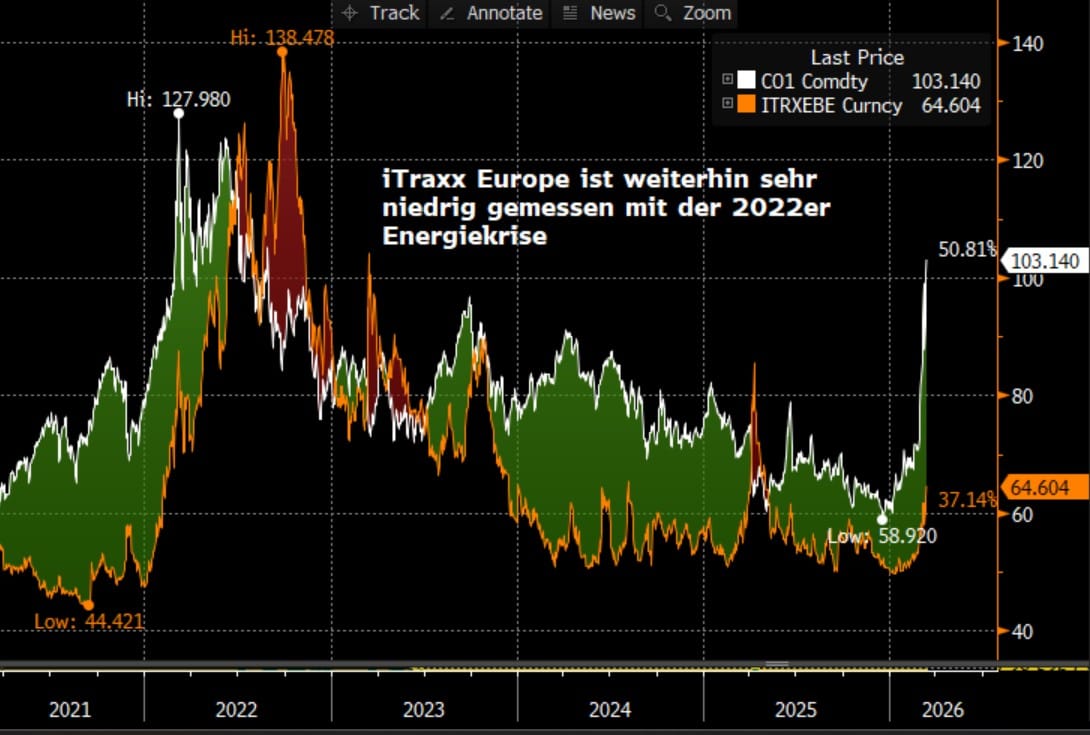

Auch heute ist ein schneller Anstieg des Ölpreises und die voraussichtliche konjunkturelle Abschwächung ein Impuls, der die Kreditmärkte und hier vor allem den wenig transparenten Private-Debt-Bereich treffen kann. Die zunehmend negativen Schlagzeilen sind ein Warnsignal. Die Grafik unterstreicht, dass bisher die Risikoprämien am Credit-Markt (IG CDS-Spreads) im Vergleich zu Q1 2022 noch sehr niedrig sind.Zwar ist das Bankensystem 2026 deutlich stabiler als 2008 und die Begrenzung der Abflüsse aus Private-Debt-Fonds verhindert eine schnelle Destabilisierung des gesamten Systems – doch mit zunehmender Dauer der Krise wachsen die Tail-Risiken. Es wird interessant sein, ob sich die Fed oder die EZB bei ihren Sitzungen in dieser Woche zu diesem Thema äußern werden.

Wie Ölpreise Private Credit destabilisieren können

Stufe 1 – Erodierende Kreditqualität: Höhere Energiepreise führen zu höheren Produktions- und Finanzierungskosten bei Unternehmen, die Finanzkraft leidet. Covenant-Verletzungen und Non-Performing Loans in Private-Credit-Portfolios nehmen zu. Gleichzeitig belasten höhere Energiepreise die Nachfrage und Umsätze brechen weg.

Stufe 2 – Steigende Diskontierungsfaktoren: Höhere Energiepreise verschieben die Zinskurven nach oben (bärisches Flattening), der Diskontierungsfaktor für Private-Credit-Assets steigt und damit wächst die Diskrepanz zur offiziellen Bewertung.

Stufe 3 – Vertrauenskanal: In einem Markt, in dem Verluste vermutet, aber mangels Transparenz nicht exakt gemessen werden können, neigen Investoren zur präventiven Flucht. Sobald „Redemption Gates" (Rücknahmesperren) aktiviert werden, verwandelt sich die Illiquidität in eine Vertrauenskrise, die auch gesunde Fonds unter Druck setzt. Nicht die realisierten Ausfälle, sondern die Angst davor destabilisiert das System.

Fazit: Private Credit ist nicht das neue Subprime – aber es ist ein intransparentes System, das gerade von mehreren Seiten unter Druck gerät. Im Umfeld hoher Staatsschulden gibt es zudem kaum fiskalischen Spielraum für Rettungspakete, sollten sie denn notwendig werden. Stagflationsrisiken blockieren geldpolitische Stützungsmaßnahmen, deren Koordination durch die geopolitische Instabilität zusätzlich erschwert wird. Entsprechend bezweifeln wir von Zins², dass die Risikoprämien für Private Debt adäquat sind.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|