Weitere Underperformance von 10J Bunds vs. Swaps und Euroland Statsanleihen

Die Meldung vom 13.02.2026, dass die Bundesregierung erwägt, Investitionen zur Sicherung der Rohstoffversorgung innerhalb des mit bis zu 30 Mrd. EUR ausgestatteten „Deutschlandfonds“ von der Schuldengrenze auszunehmen, hat kurzfristig für Unruhe bei Bunds gesorgt. Da der Fonds aufgrund der bislang sehr schleppenden Mittelvergabe weder 2026 noch 2027 einen nennenswerten Einfluss auf die Nettokreditaufnahme haben dürfte, sollte das Thema

Die Meldung vom 13.02.2026, dass die Bundesregierung erwägt, Investitionen zur Sicherung der Rohstoffversorgung innerhalb des mit bis zu 30 Mrd. EUR ausgestatteten „Deutschlandfonds“ von der Schuldengrenze auszunehmen, hat kurzfristig für Unruhe bei Bunds gesorgt. Da der Fonds aufgrund der bislang sehr schleppenden Mittelvergabe weder 2026 noch 2027 einen nennenswerten Einfluss auf die Nettokreditaufnahme haben dürfte, sollte das Thema jedoch rasch an Marktrelevanz verlieren und die relative Performance von Bunds gegenüber Swaps kaum beeinflussen. Aus Sicht von Zins² zeigen die Aussagen Klingbeils jedoch, wie angespannt die Haushaltslage (Arbeitsmarkt, Gesundheitskosten etc.) ist und dass der Druck, Haushaltslöcher über höhere Schulden zu stopfen zunimmt. Damit sehen wir die Äußerungen eher als politischen Testballon. Ein starkes Abschneiden der AfD bei den Landtagswahlen in Baden‑Württemberg (8. März) und Rheinland‑Pfalz (22. März) könnte der Diskussion um höhere Schulden Rückenwind geben. Und dies wäre dann sehr relevant für die relative Performance von Bunds ggü. Swaps und anderen Euroland Staatsanleihen.

Unabhängig davon halten wir von Zins² an unserer Einschätzung fest, dass Bunds in den kommenden Monaten gegenüber Swaps und anderen Euroland‑Staatsanleihen weiter underperformen werden – insbesondere im 10‑jährigen Bereich. Nachdem die tatsächliche Schuldenaufnahme 2025 mit 111 Mrd. EUR deutlich unter dem Planwert von 143 Mrd. EUR lag, hat die Ausgabedynamik zuletzt spürbar angezogen. Für 2026 dürfte die Nettoemissionstätigkeit der Finanzagentur in Richtung 150–160 Mrd. EUR steigen, auch wenn dies weiterhin unter der Planzahl von 182 Mrd. EUR liegt. In diesem Umfeld erscheint ein Spread zwischen 10-jährigen Bunds und Swaps um 5 Bp (aktuell -2,6 Bp) in der zweiten Jahreshälfte erreichbar (Bundrendite abzüglich Swaprate).

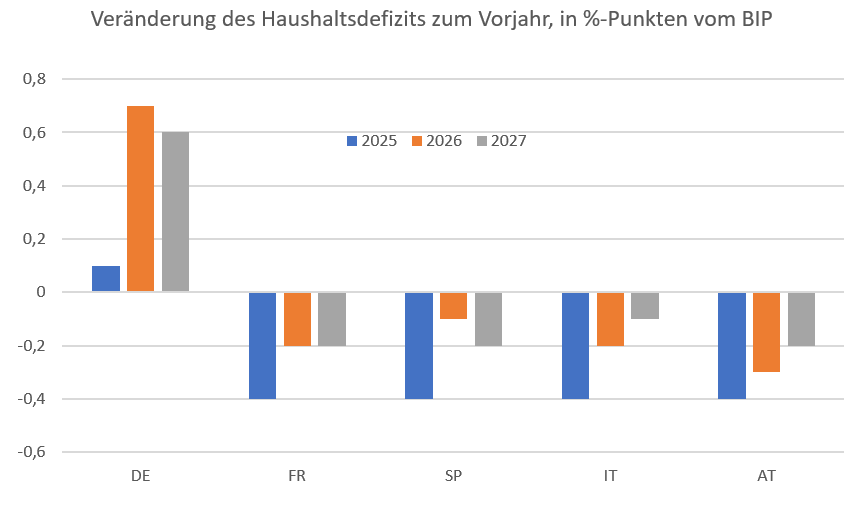

Im Vergleich zu anderen Eurostaaten, deren Nettokreditaufnahme tendenziell rückläufig ist, stellt dies für Bunds einen klaren Belastungsfaktor dar – sowohl gegenüber Swaps als auch gegenüber anderen Euroland‑Emittenten. Deutschlands Nettokreditaufnahme steigt 2026 und 2027 um 0,7 % bzw. 0,6 % des BIP, während sie in den anderen großen Euroländern sinkt. Gleichzeitig haben Länder wie Griechenland, Portugal, Belgien oder Spanien bereits einen deutlich größeren Teil ihres Jahres‑Fundingziels erreicht; Deutschland liegt zurück. Das bedeutet: In den kommenden Monaten muss erheblich mehr Angebot platziert werden – was auch bei unverändertem Aaa‑Rating nur über höhere Risikoprämien gelingen dürfte.

Das Makroumfeld bleibt gleichzeitig konstruktiv für Carry‑Positionen: Die Zinsvolatilität sollte EZB‑bedingt niedrig bleiben, konjunkturelle Risiken wirken begrenzt, und die Diskussion über eine vertiefte fiskalische Integration der EU hält an. Vor diesem Hintergrund fehlen aus unserer Sicht die Katalysatoren für eine Trendwende bei den Spreads in der Eurozone und Marktteilnehmer dürften weiterhin aus Bunds in Richtung Peripherieanleihen bzw. Supranationals wie die EU umschichten. Auch OATs sollten in den kommenden Monaten weiter ggü. Bunds outperformen können.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|