Wie lange hält der Renditeanstieg an?

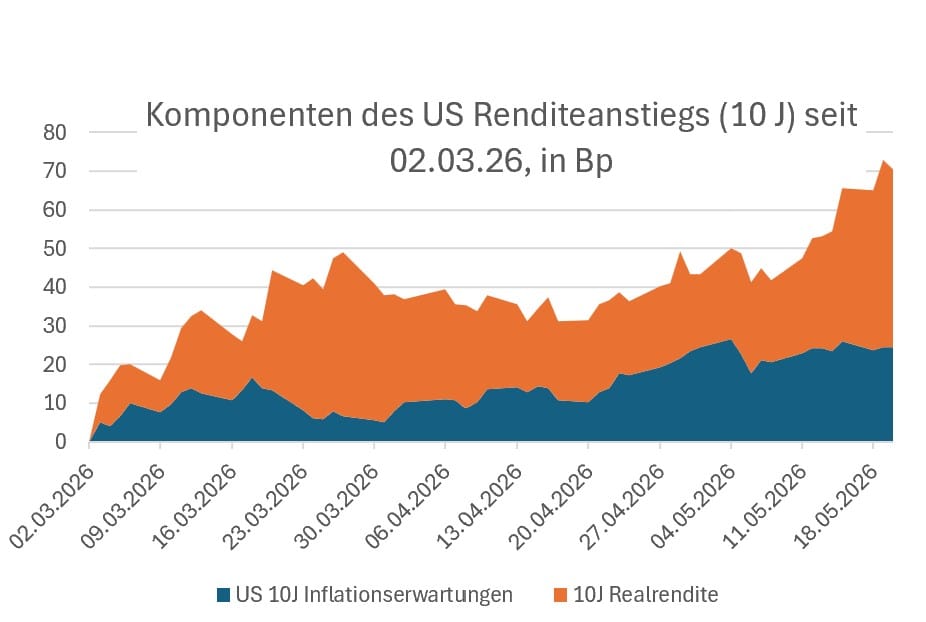

Während das geopolitische Auf und Ab am Persischen Golf die Tagesschwankungen am Kapitalmarkt weiter prägt, spiegelt der dynamische Renditeanstieg am europäischen Rentenmarkt seit Mitte April primär die Entwicklung am US-Treasurymarkt wider. Dort legten 10-jährige US-Renditen vor allem aufgrund höherer Realrenditen um 40 Bp zu und verzeichneten damit eine fast doppelt so starke Aufwärtsbewegung wie entsprechende Bundesanleihen. Seit

Während das geopolitische Auf und Ab am Persischen Golf die Tagesschwankungen am Kapitalmarkt weiter prägt, spiegelt der dynamische Renditeanstieg am europäischen Rentenmarkt seit Mitte April primär die Entwicklung am US-Treasurymarkt wider. Dort legten 10-jährige US-Renditen vor allem aufgrund höherer Realrenditen um 40 Bp zu und verzeichneten damit eine fast doppelt so starke Aufwärtsbewegung wie entsprechende Bundesanleihen. Seit Beginn des Konfliktes beträgt der Anstieg der US-Renditen (10J) 70 Bp, wovon 45 Bp auf die Realrenditen entfallen. Seit Mitte April weitete sich der Spread zwischen nominalen 10-jährigen Treasuries und Bunds um 20 Bp auf knapp 150 Bp aus – das höchste Niveau seit September 2025. Auch im 30-jährigen Laufzeitsegment waren US-Treasuries der maßgebliche Treiber für den Renditeanstieg bei ultra-langen europäischen Laufzeiten.

Aus Sicht von Zins² basiert der Renditeanstieg in den USA auf zwei Hauptfaktoren: Einerseits erfolgte während der letzten 4 Wochen ein Re-Pricing der Zinserwartungen für die Fed, wobei mittlerweile sowohl für 2026 als auch 2027 eine signifikante Wahrscheinlichkeit für Zinserhöhungen eingepreist wird (+20 Bp bis Dezember 2026; +38 Bp bis Juni 2027). Andererseits dominieren am langen Ende der Kurve Spekulationen über eine Neuausrichtung der Fed-Bilanz unter dem neuen Chair Kevin Warsh. Beides erklärt den Anstieg der Realrenditen wobei die Sorgen vor dem Bilanzabbau ein „Bearish Flattening“, das bei einem Inflationsschub und restriktiveren Geldpolitikerwartungen eigentlich zu erwarten gewesen wäre, verhindern.

Ausblick: Straffungsszenario für die Fed erscheint zunächst ausgereizt, Hürden für Bilanzverkürzung der Fed sind hoch

Wir bei Zins² halten die Hürde für weitere Zinssteigerungserwartungen der Fed für derzeit hoch und schätzen die Wahrscheinlichkeit eines tatsächlichen Straffungsszenarios auf lediglich 30–40%. Ein nachhaltiger Anstieg dieser Wahrscheinlichkeit erfordert aus unserer Sicht die Erfüllung zweier Bedingungen, auf die der Marktfokus in den kommenden Wochen gerichtet sein wird:

- Inflationserwartungen: Die 5J5J-Inflationsforwards notieren mit 2,47% auf dem Durchschnitt der letzten zwei Jahre. Zwar sind steigende Rohstoffpreise ein Warnsignal, doch ohne einen nachhaltigen Trendbruch wird die Fed kaum die Zinswende nach oben einläuten.

- Kerninflation: Die Kernrate (aktuell 3,2%) verharrt seit 2021 über der Zielmarke. Eine Fortsetzung des Beschleunigungstrends, der seit September 2025 zu beobachten ist, erscheint notwendig, um die Stimmung im FOMC zu wenden. Denn höhere Kerninflation würde das Risiko einer strukturellen Entankerung der Inflationserwartungen klar erhöhen.

Wir halten bislang an unserer Einschätzung fest, dass die Fed die Leitzinsen weder 2026 noch 2027 anheben wird, selbst wenn der aktuelle explizite Easing-Bias formal aufgegeben werden sollte (das heute Abend, den 20.05., zu veröffentlichende FOMC-Protokoll könnte hierzu neue Einblicke liefern). Entsprechend sollten weitere bärische Impulse für die Treasurykurve vom Geldmarkt ohne eine Eskalation bei den Inflationserwartungen sowie der Kerninflation ausbleiben. Gleichzeitig denken wir, dass die aktuelle Aufwärtswelle bei den Renditen am langen Ende der Kurve zunächst ihren Zenit erreicht hat, da Chair Warsh aufgrund fehlender Mehrheiten im FOMC einen Bilanz-Richtungswechsel nicht umsetzen kann. Risikoprämien am langen Ende der Treasurykurve sollten damit eher wieder etwas sinken und bei Renditeniveaus über 5% und Realrenditen um 2,80% (30J US Treasuries) sollte die Nachfrage anziehen.

Dementsprechend sehen wir das Potenzial für weitere Renditeanstiege – sowohl bei Treasuries als auch bei EUR-Anleihen – zunächst als begrenzt an. Diese spiegelt auch die Erwartung wider, dass eine Normalisierung der Situation in der Straße von Hormus eher früher als später eintritt. Ob dies für die EZB ausreicht eine Zinsanhebung im Juni aufzuschieben ist unklar, doch erscheinen die bis März 2027 eingepreisten 80 Bp an Zinssteigerungen in (fast) jedem Fall zu viel. Die Hürde für nachhaltige bärische Impulse für die USD- und EUR-Zinskurve sind auf den erreichten Renditeniveaus damit recht hoch, ohne dass die Tail-Risks ignoriert werden dürfen. Die Absicherung von Tail-Risiken im aktuellen Umfeld günstiger Zinsvolatilität erscheint dabei weiterhin attraktiv.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|