Wir erwarten ein Ende der Verflachung der EUR-Zinskurve; Hormuz-Blockade erhöht Stagflationsrisiken = höhere Laufzeitprämien

Trotz der mit den Quartalszahlen der US-Großbanken startenden Berichtssaison des S&P 500 für das erste Quartal 2026 bleibt das Marktgeschehen in dieser Woche von der Geopolitik mit all ihren potenziellen Wendungen dominiert. Wir von Zins² wären nicht überrascht, wenn zwischen den USA und dem Iran in den kommenden Tagen neue Gespräche anberaumt würden. Sollte dagegen die angekündigte

Trotz der mit den Quartalszahlen der US-Großbanken startenden Berichtssaison des S&P 500 für das erste Quartal 2026 bleibt das Marktgeschehen in dieser Woche von der Geopolitik mit all ihren potenziellen Wendungen dominiert. Wir von Zins² wären nicht überrascht, wenn zwischen den USA und dem Iran in den kommenden Tagen neue Gespräche anberaumt würden. Sollte dagegen die angekündigte Blockade der Straße von Hormuz sowohl vom Iran als auch von den USA konsequent umgesetzt werden, erscheint ein Anstieg des Ölpreises (Front Month) auf über 120 USD – was einem Dated-Brent-Niveau von etwa 150 USD entspräche – durchaus plausibel.

So „charmant“ die Entscheidung der USA, die Straße von Hormuz für Schiffe zu blockieren, die iranische Häfen anlaufen oder eine Durchfahrtsgebühr an Teheran entrichtet haben, im Vergleich zu Militärschlägen auch anmuten mag: Diese Politik verschärft unmittelbar die physische Knappheit bei Öl, Gas, Düngemitteln, Edelgasen und Aluminium. Damit stützt die US-Strategie paradoxerweise das Ziel des Irans, die Weltwirtschaft über steigende Kosten unter Druck zu setzen und den innenpolitischen Unmut in den USA zu schüren, um die Regierung zum Einlenken zu bewegen. Die Ungewissheit darüber, wie die USA reagieren würden, sollte ein mit iranischem Öl beladener chinesischer Tanker versuchen, die Blockade zu durchbrechen, könnte an den Kapitalmärkten zusätzliche geopolitische Risikoprämien erfordern.

Höhere Laufzeitprämien voraus

Je länger die Energiekrise andauert, desto stärker verlagert sich der Marktfokus von Inflationsrisiken hin zu Wachstumsrisiken und damit Stagflation. Asien und Europa sind hiervon als Nettoenergieimporteure zwar deutlich stärker betroffen als die USA. Aus Sicht der Anleihemärkte rücken aber voraussichtlich steigenden Haushaltsdefizite und Schuldenstände sowie die damit anziehenden Laufzeitprämien gleichermaßen bei US-Treasuries und EUR-Staatsanleihen in den Fokus. Für die Emerging Markets kommt zudem eine erhöhte Rating-Volatilität hinzu.

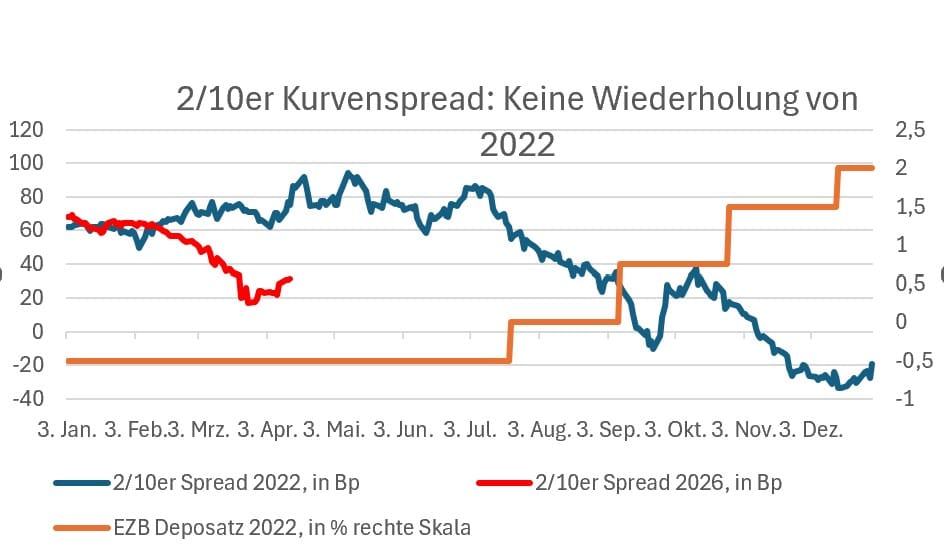

Wir von Zins² sehen für die EUR-Zinskurve nach den bereits erfolgten Anpassungen der Zinserwartungen (aktuell sind 69 Basispunkte Erhöhung bis Jahresende eingepreist) sowie den zunehmenden Wachstumsrisiken eher wieder Versteilungspotenzial. Damit sollte sich das Szenario von 2022 nicht wiederholen. Dafür spricht auch die veränderte Ausgangslage: Im April 2022 lag die 5-jährige Realrendite noch bei -10% und der Einlagensatz bei -0,5%, verglichen mit +60 Basispunkten bzw. +2% aktuell. Ob die EZB die Zinsen erst im Juni zusammen mit den neuen Makroprognosen oder schon am 30. April um 25 Basispunkte anheben wird, sollte dabei kaum einen Unterschied machen (Wahrscheinlichkeit 60% zu 40%).

5-Jahre - Sweet-Spot auf der Kurve

In dem von uns erwarteten Versteilungsszenario stellen 5-jährige Laufzeiten den „Sweet Spot“ auf der Kurve dar: Sie würden bei einer überraschenden Entspannung der Situation überproportional profitieren, während sie in einem Stagflationsumfeld (bärisches Steepening) verhältnismäßig weniger leiden sollten. Mittelfristig erwarten wir zudem eine Underperformance von Bundesanleihen gegenüber Swaps. Die Debatte über eine expansive Fiskalpolitik zur Abfederung der Energiepreise sowie immense Investitionen in europäische Verteidigungskapazitäten – was die Diskussion um neue gemeinsame EU-Anleihen neu entfachen dürfte – sollten die Safe-Haven-Prämie von Bunds weiter erodieren lassen. Entsprechend würden wir auch einen Anstieg im BTP-Bund-Spread zurück über 90 Basispunkte bzw. im OAT-Bund-Spread klar über 70 Basispunkte (jeweils im 10-Jahres-Bereich) als Kaufgelegenheit wahrnehmen.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|