Zins²-Update: Tail-Risk nimmt ab aber kein Status quo von vor dem 27. Februar

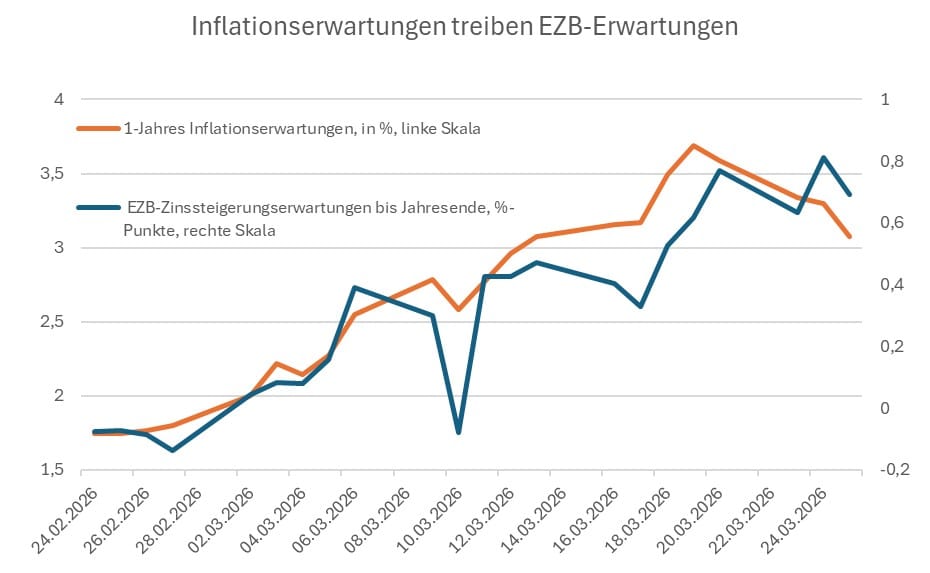

Trotz widersprüchlicher Signale aus Washington und Teheran bezüglich der Bedingungen für ein Ende der militärischen Konfrontation setzen die Kapitalmärkte zunehmend auf eine Verhandlungslösung. Dies führt bei Aktien und Credit-Titeln aktuell zu deutlichem Short-Covering, während die Inflationssorgen am Markt nachlassen. So sind die 1-Jahres-Inflationsswaps seit dem Hoch am 19.03. von 3,69% auf zuletzt „nur noch“

Trotz widersprüchlicher Signale aus Washington und Teheran bezüglich der Bedingungen für ein Ende der militärischen Konfrontation setzen die Kapitalmärkte zunehmend auf eine Verhandlungslösung. Dies führt bei Aktien und Credit-Titeln aktuell zu deutlichem Short-Covering, während die Inflationssorgen am Markt nachlassen. So sind die 1-Jahres-Inflationsswaps seit dem Hoch am 19.03. von 3,69% auf zuletzt „nur noch“ 3,07% gefallen. Die 1J1J Inflationsforwards notieren mit 2,11% nur leicht oberhalb der Zielmarke der EZB. Entsprechend gibt die EUR-Zinskurve spürbar nach. Angesichts der massiven US-Truppenverlegungen in die Golfregion sowie des erratischen Naturells von US-Präsident Trump wären wir zwar überrascht, wenn es vor Ablauf des fünftägigen Ultimatums – spätestens zum kommenden Wochenende – nicht erneut zu Volatilitätsschüben käme. Dennoch nimmt aus Sicht von Zins² das Tail-Risk einer unkontrollierten Eskalation (=Invertierung der EUR-Zinskurve zwischen 2 und 10 Jahren) sukzessive ab.

Wie bereits in früheren Updates dargelegt, erwarten wir jedoch keine Rückkehr zum Status quo von vor dem 27. Februar. Kurven und Spreads dürften lediglich etwa die Hälfte der vorangegangenen Risk-off-Bewegungen wieder aufholen, da eine anhaltende geopolitische Risikoprämie eingepreist bleiben muss. Die heutigen Kommentare von EZB-Präsidentin Lagarde an der Universität Frankfurt stützen unsere Einschätzung für die Euro-Zinskurve. Lagarde verdeutlichte das schwierige Mandat: Während die EZB durch rein kurzfristige Angebotsschocks hindurchblicken kann, erfordert ein signifikanter Preissprung – selbst, wenn er vorübergehender Natur ist – eine maßvolle geldpolitische Antwort, um die Verankerung der Inflationserwartungen nicht zu gefährden.

Schwacher Ifo Index unterstreicht EZB-Dilemma

In diesem Umfeld kann eine Zinserhöhung auf der kommenden Sitzung am 30. April nicht ausgeschlossen werden, auch wenn wir die Wahrscheinlichkeit niedriger einschätzen, als die aktuell am Markt eingepreisten 65% (Zins² eher 40%). Grundsätzlich ist der Spielraum für einen echten Straffungszyklus eng begrenzt, was auch der heutige Ifo-Index für März unterstreicht: Der Einbruch der Erwartungskomponente von 90,2 auf 86,0 signalisiert, dass die Konjunktursorgen der deutschen Wirtschaft kriegsbedingt zugenommen haben, was Zinsanhebungen deckelt. Die bis Jahresende eingepreisten 68 Bp an Zinssteigerungen für die EZB sehen wir als zu hoch an, wohl wissend, dass die Zeitachse des Konflikts die entscheidende Komponente ist.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|