Zoll Rotation, Nvidia, Iran, Euroland-Daten - die nächste Woche:

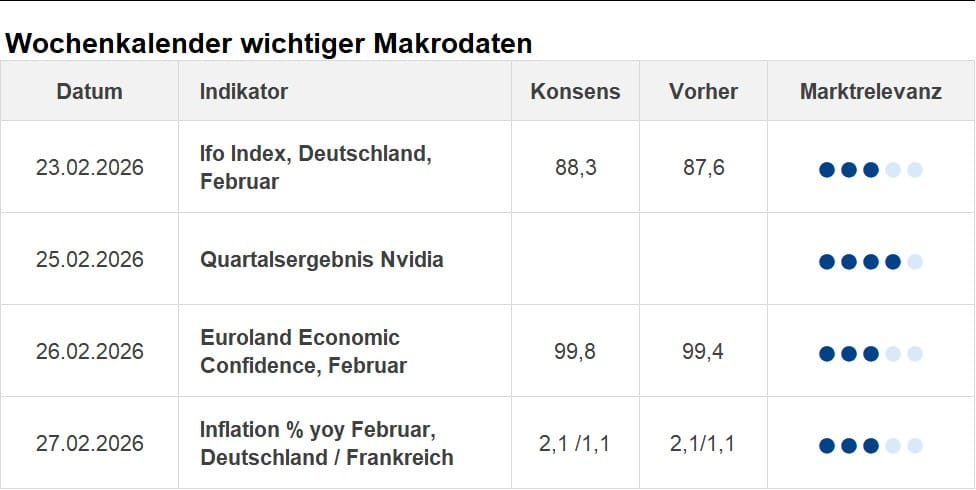

Das Makroumfeld der Eurozone hellt sich leicht auf. Ifo (Mo.) und Economic Sentiment (Do.) sollten das diese Woche bestätigen. Für die EZB erwarten wir keine neuen Impulse – der Markt bleibt zu Recht bei Erwartungen auf stabile EZB-Zinsen bis Jahresende (mit Restwahrscheinlichkeit für eine Senkung). Am langen Ende der EUR‑Kurve dominiert der Einfluss von Treasuries und JGBs. Nach dem Rückgang

Das Makroumfeld der Eurozone hellt sich leicht auf. Ifo (Mo.) und Economic Sentiment (Do.) sollten das diese Woche bestätigen. Für die EZB erwarten wir keine neuen Impulse – der Markt bleibt zu Recht bei Erwartungen auf stabile EZB-Zinsen bis Jahresende (mit Restwahrscheinlichkeit für eine Senkung). Am langen Ende der EUR‑Kurve dominiert der Einfluss von Treasuries und JGBs. Nach dem Rückgang der 10‑jährigen Bund‑Rendite um ~15 Bp seit Monatsbeginn und dem Abprallen der 10‑jährigen Treasuries nahe der 4%-Marke sehen wir jedoch kaum Spielraum für weitere Renditerückgänge. Die gehandelte EUR‑Zinsvolatilität bleibt niedrig – Carry bleibt King.

Zölle

SCOTUS hat die IEEPA‑Zölle kassiert – ein weitgehend eingepreistes Ereignis. Die Trump‑Administration reagierte sofort mit einem globalen 15%-Tarif über Section 122, der jedoch nach 150 Tagen die Zustimmung des Kongresses braucht (unwahrscheinlich). Der effektiven US‑Zollsatz (zuletzt 10,2 % im Dezember) könnte etwas ansteigen aber wir erwarten kurzfristig keine Belastung für Risikomärkte. Wichtiger für Anleihemärkte ist die Frage der Rückerstattungen: potenziell 175 Mrd. USD, aber der Prozess dürfte lang, fragmentiert und damit marktseitig gedämpft wirken (Laufzeitprämien bleiben erhöht, aber ohne Schockeffekt).

Iran

Für das lange Ende der USD‑ und EUR‑Kurve bleibt der geopolitische Komplex entscheidend. Je mehr US‑Militär in den Golf verlegt wird, desto höher das Eskalationsrisiko – Parallelen zu Anfang 2022 vor dem russischen Angriff auf die Ukraine sind offensichtlich. Trotz asymmetrischer Risiken preisen weder Aktien‑ noch Anleihemärkte nennenswerte Risikoprämien ein.

Nvidia

Nvidia berichtet am Mittwoch nach US‑Börsenschluss die Zahlen für Q4/2026. Mit über 7 % Indexgewicht ist Nvidia die größte Einzelposition im S&P 500 – die Marktreaktion wird entsprechend weitreichend sein. Abseits der Tech-Giganten wachsen die Gewinne im S&P 500 solide (12 % im Jahresvergleich). Sieben von elf Sektoren verzeichnen steigende Margen, was die grundsätzliche wirtschaftliche Stärke der USA bestätigt.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|