Makrodaten für den Jahresstart – wenn Vola ansteigt, dann kommt's aus den USA

Frohes Neues Jahr von www.zins2.de ! Während die Märkte am 2. Januar noch im Feiertagsmodus verharren dürften, geht es kommende Woche sowohl in den USA als auch der Eurozone mit Datenimpulsen für die Fed und die EZB los. Dabei spielt die Musik eher in den USA. Vor allem der US-Arbeitsmarktbericht am 9.01. ist für die globalen Bondmärkte von

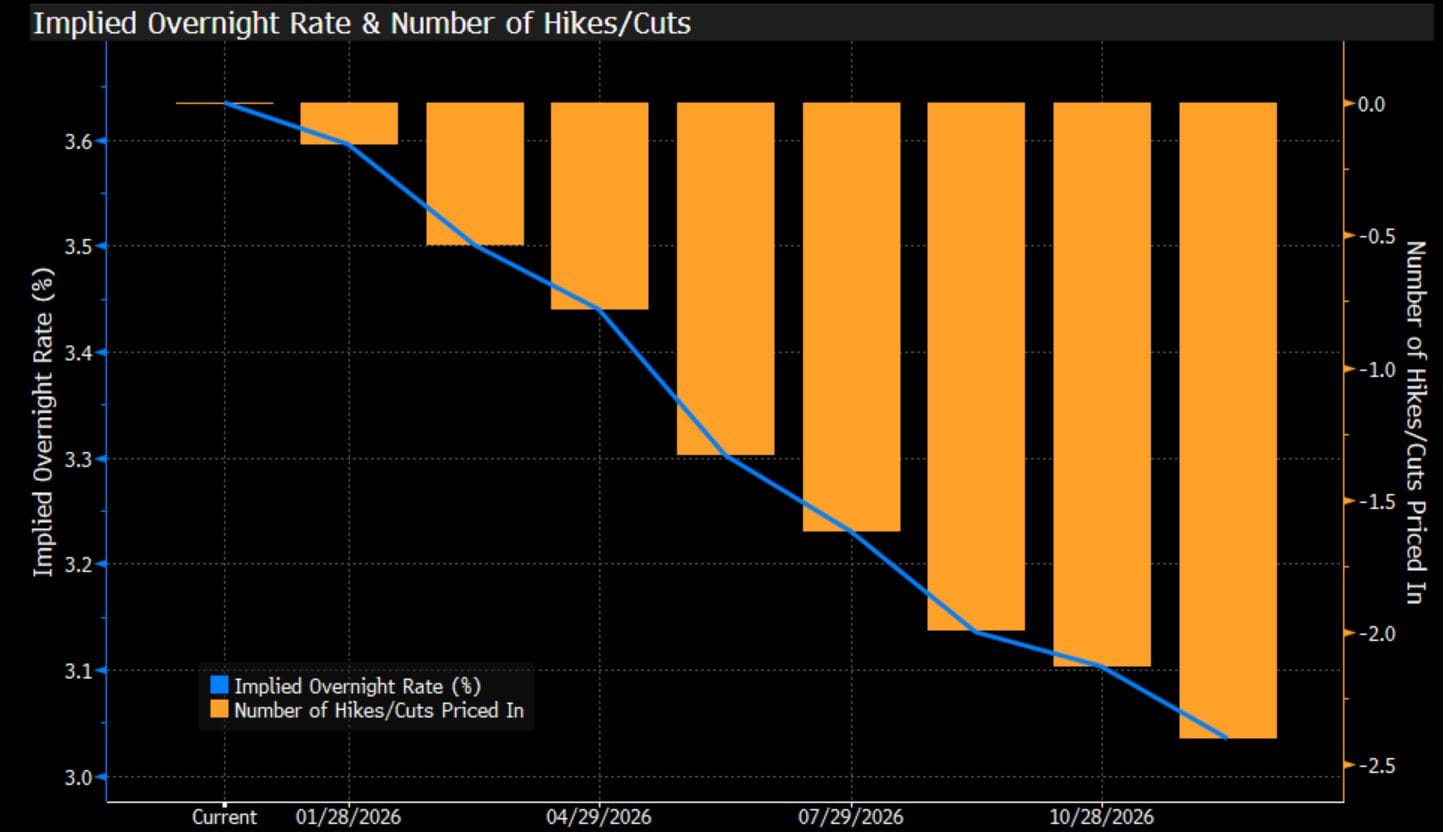

Frohes Neues Jahr von www.zins2.de ! Während die Märkte am 2. Januar noch im Feiertagsmodus verharren dürften, geht es kommende Woche sowohl in den USA als auch der Eurozone mit Datenimpulsen für die Fed und die EZB los. Dabei spielt die Musik eher in den USA. Vor allem der US-Arbeitsmarktbericht am 9.01. ist für die globalen Bondmärkte von Relevanz wobei es eine deutliche Überraschung (Konsens NFP +55 Tsd.) nach unten brauchen würde, um für die Sitzung der Fed am 28. Januar ernsthafte Zinssenkungserwartungen aufkommen zu lassen (aktuell eingepreist -4 Bp). In der Folgewoche dürften neben den US CPI Daten (November) am 13. Januar vor allem die mit den JPM-Morgan startende Q4 25 US-Berichtssaison (13. Dez.) in den Fokus der Investoren rücken. Stärker als auf den Makrodaten dürfte für die EUR-Zinskurven der Fokus auf möglichen Flows im Zusammenhang mit den Umstellungen niederländischer Pensionskassen richten (Durationsabbau über Schließen von ultralangen Receiver-Swaps, Portfolioumschichtungen über Abbau von Positionen in deutschen und niederländischen Staatsanleihen (welche Laufzeit?))

Hier ist der Makro-Datenfahrplan für die kommenden Tage:

Freitag 02.01.: Finale Einkaufsmanagerindizes Euroland verarb. Gewerbe (Dezember) – ohne große Relevanz. Sollte die Diskrepanz zwischen Industrie (schwach) und Dienstleistungen bestätigen.

Dienstag 6.01.: Vorläufige deutsche und französische Inflationszahlen für Dezember. Ein Rückgang der deutschen Jahresrate auf 2,0 % nach 2,3% wird aufgrund niedriger Energiepreise erwartet, aber wenig Einfluss auf EZB-Zinserwartungen. Finale Dienstleistungs PMIs Euroland (Dez.) weiter recht robust.

Mittwoch, 07.01.: Eurozone HICP Inflation (Flash, Dez) Erwartet wird leichter Rückgang von 2,1% auf 2,0%, Kernrate unverändert 2,4%. Auswirkungen auf EZB-Erwartungen in Q1 26 sollten sehr begrenzt sein. EZB sieht den Leitzins von 2% als adäquat. Auch wir von www.zins2.de erwarten für 2026 keine Zinsänderung, wobei wir eher das Risiko einer Zinssenkung als das einer Zinsanhebung sehen.

Freitag, 09.01.: US Non-Farm Payrolls (NFP) Erwartet wird ein Anstieg der NFP-Zahl um 55 Tsd. und ein Rückgang der Arbeitslosenquote von 4,6% auf 4,5%. Vor allem eine erneute Überraschung bei der Arbeitslosenquote nach oben würde die Erwartungen für eine Zinssenkung im März (50 % Wahrscheinlichkeit eingepreist) schüren.

Dienstag, 13.01.: US CPI (Verbraucherpreise für November) wobei der Fokus eher auf den Januarzahlen liegt da sich dann herausstellen wird, wie viel von dem zollbedingten Preisdruck in den normalen Preisanpassungen zum Jahresstart reingepackt werden wird. Zinserwartungen für die FEDActivate to view larger image,