Buy the Rumours und Sell the Fact? Wird heute Abend um 21:00 Uhr Eastern Time „geliefert“?

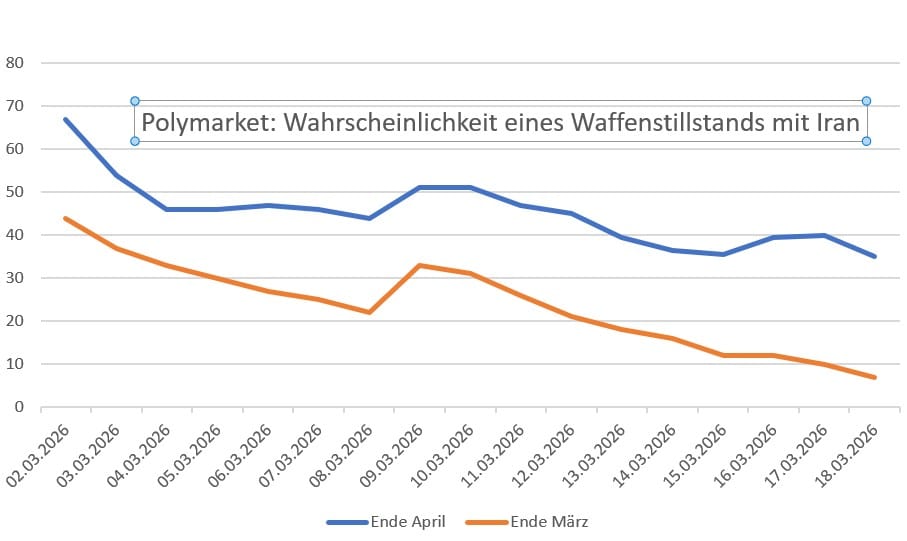

Die Hoffnung auf ein baldiges Ende des Konflikts am Persischen Golf sorgt derzeit für ein deutliches Re-Pricing an den Kapitalmärkten. Doch mahnt die Realität zur Vorsicht. Wer erwartet, dass der US-Präsident heute Abend um 21:00 Uhr Eastern Time ein sofortiges Ende des Militäreinsatzes verkündet, verkennt die geopolitische Situation. Auch am „Wettmarkt“ Polymarket deutet bisher wenig auf ein

Die Hoffnung auf ein baldiges Ende des Konflikts am Persischen Golf sorgt derzeit für ein deutliches Re-Pricing an den Kapitalmärkten. Doch mahnt die Realität zur Vorsicht. Wer erwartet, dass der US-Präsident heute Abend um 21:00 Uhr Eastern Time ein sofortiges Ende des Militäreinsatzes verkündet, verkennt die geopolitische Situation. Auch am „Wettmarkt“ Polymarket deutet bisher wenig auf ein Ende des Krieges hin. Die Wahrscheinlichkeit für einen Waffenstillstand bis Ende April steht bei nur 38%.

Solange der Iran die Straße von Hormus nicht dauerhaft freigibt, würde ein Rückzug der USA als geopolitische Niederlage für Trump gewertet werden. Denn die Position der Golfanrainerstaaten – bisherige loyale Verbündete der USA – würde geschwächt und Teheran für seine Eskalationsstrategie belohnt. Dies würde auch kaum mit den Sicherheitsinteressen Israels vereinbar sein. Eine solche Situation als Sieg „zu verkaufen“, vor allem wenn gleichzeitig Energiepreise hoch bleiben, dürfte selbst in der MAGA-Bewegung auf wenig Zuspruch treffen.

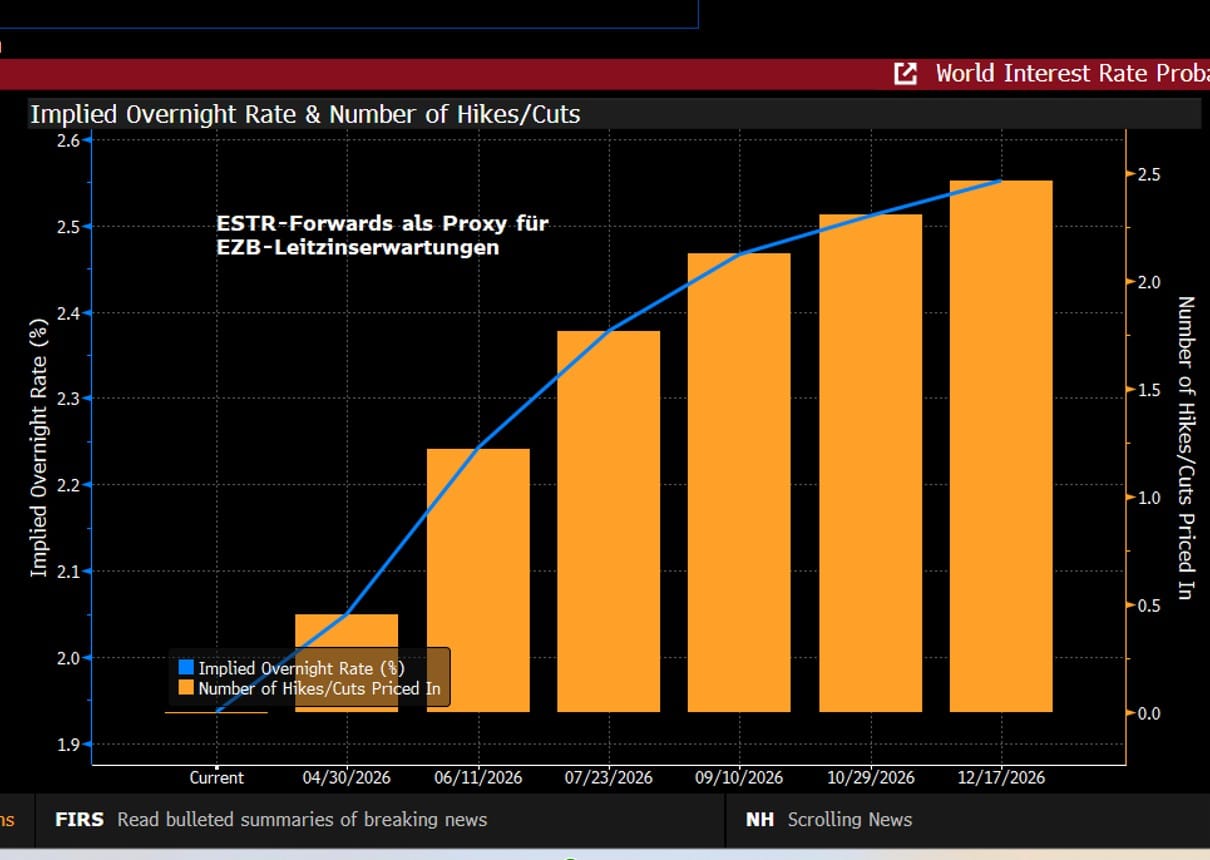

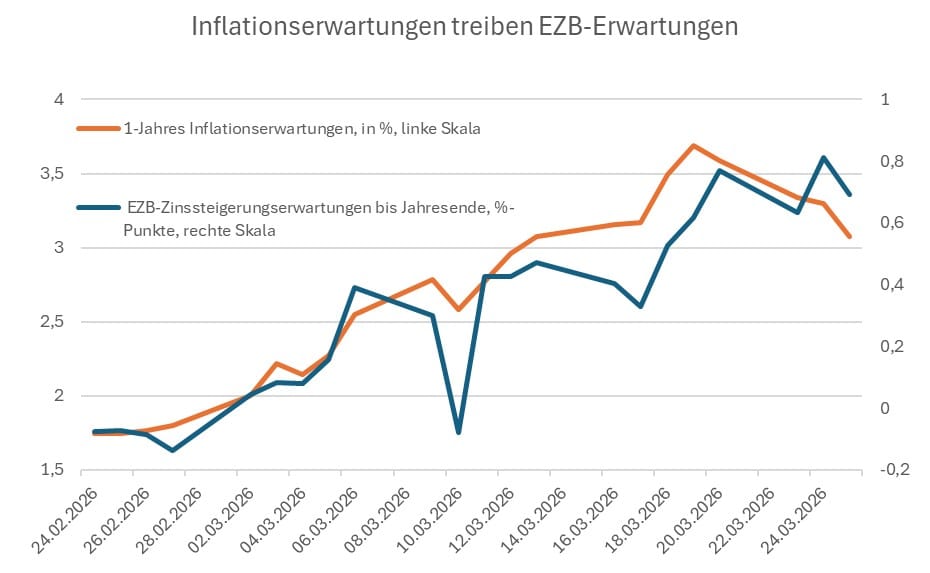

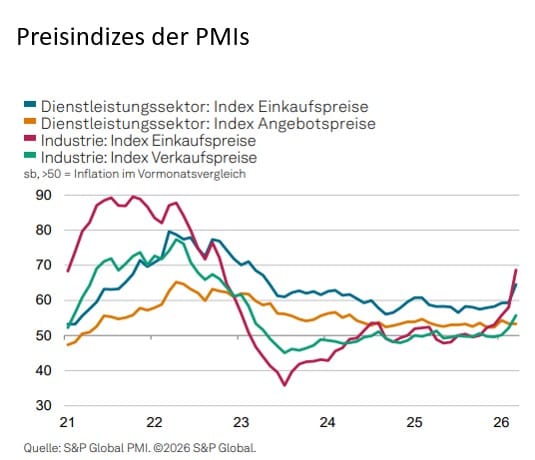

Die aktuelle Erleichterung an den Märkten greift daher zu kurz. Solange die Straße von Hormus nicht wieder generell geöffnet ist, werden die Risikoprämien für Rohöl, LNG sowie für energieintensive Vorprodukte wie Düngemittel und Grundchemikalien auf einem strukturell erhöhten Niveau verharren. Inflations- und Wachstumsrisiken bleiben erhöht auch wenn dies die globalen Regionen asymmetrisch trifft: Während die US-Wirtschaft als Nettoenergieexporteur eine relative Resilienz aufweist, stehen die energieimportabhängigen Industriezentren in Asien und Europa unter starkem Druck. Vor diesem Hintergrund mahnen wir von Zins² zur Vorsicht: Den jüngsten Rückgang der Risikowahrnehmung zu extrapolieren, halten wir im aktuellen geopolitischen Umfeld für verfrüht. Auch am kurzen Ende der EUR-Zinskurve dürfte das Auspreisen von EZB-Zinssteigerungserwartungen bald auf Widerstand stoßen und eine Wahrscheinlichkeit von klar unter 50 % für einen ersten EZB-Zinsschritt Ende April würden wir aktuell nicht "kaufen".

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|