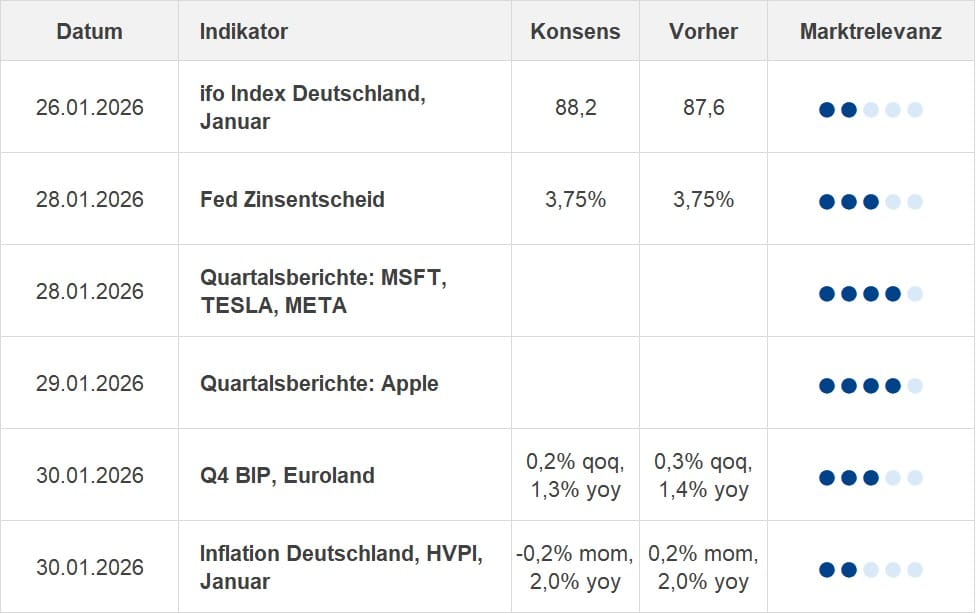

Zinspause der Fed, Quartalszahlen der Tech-Giganten, Euroland: Datenschnipsel & Gas-Füllstände

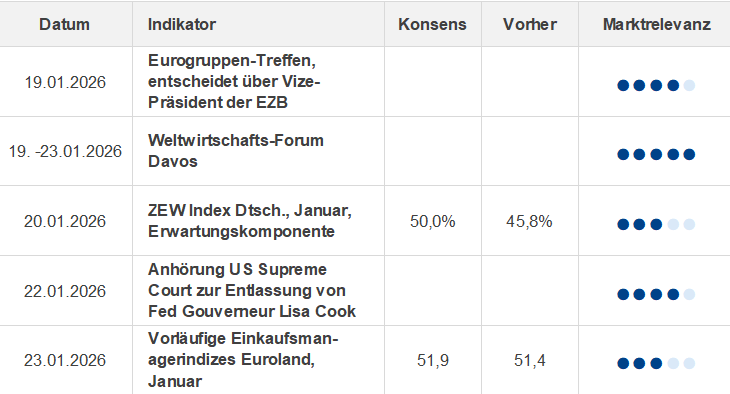

Die Drohungen Trumps, 100 % Zölle auf kanadische Exporte in die USA zu erheben, sollte Kanada ein Handelsabkommen mit China unterzeichnen unterstreichen, dass es nach Davos kaum Grund gibt, auf fallende geopolitische Risikoprämien an den Kapitalmärkten zu setzen. Dies sollte in dieser Woche zu weiterer Unterstützung für Gold und Silber sowie zu Absicherungsdruck (Forward‑Selling) beim USD führen. In der Eurozone

Die Drohungen Trumps, 100 % Zölle auf kanadische Exporte in die USA zu erheben, sollte Kanada ein Handelsabkommen mit China unterzeichnen unterstreichen, dass es nach Davos kaum Grund gibt, auf fallende geopolitische Risikoprämien an den Kapitalmärkten zu setzen. Dies sollte in dieser Woche zu weiterer Unterstützung für Gold und Silber sowie zu Absicherungsdruck (Forward‑Selling) beim USD führen.

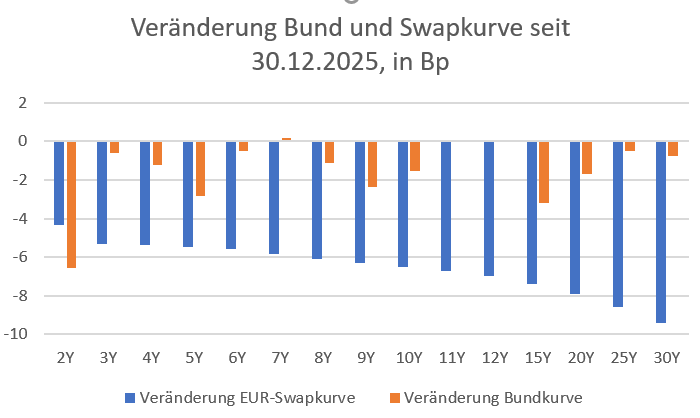

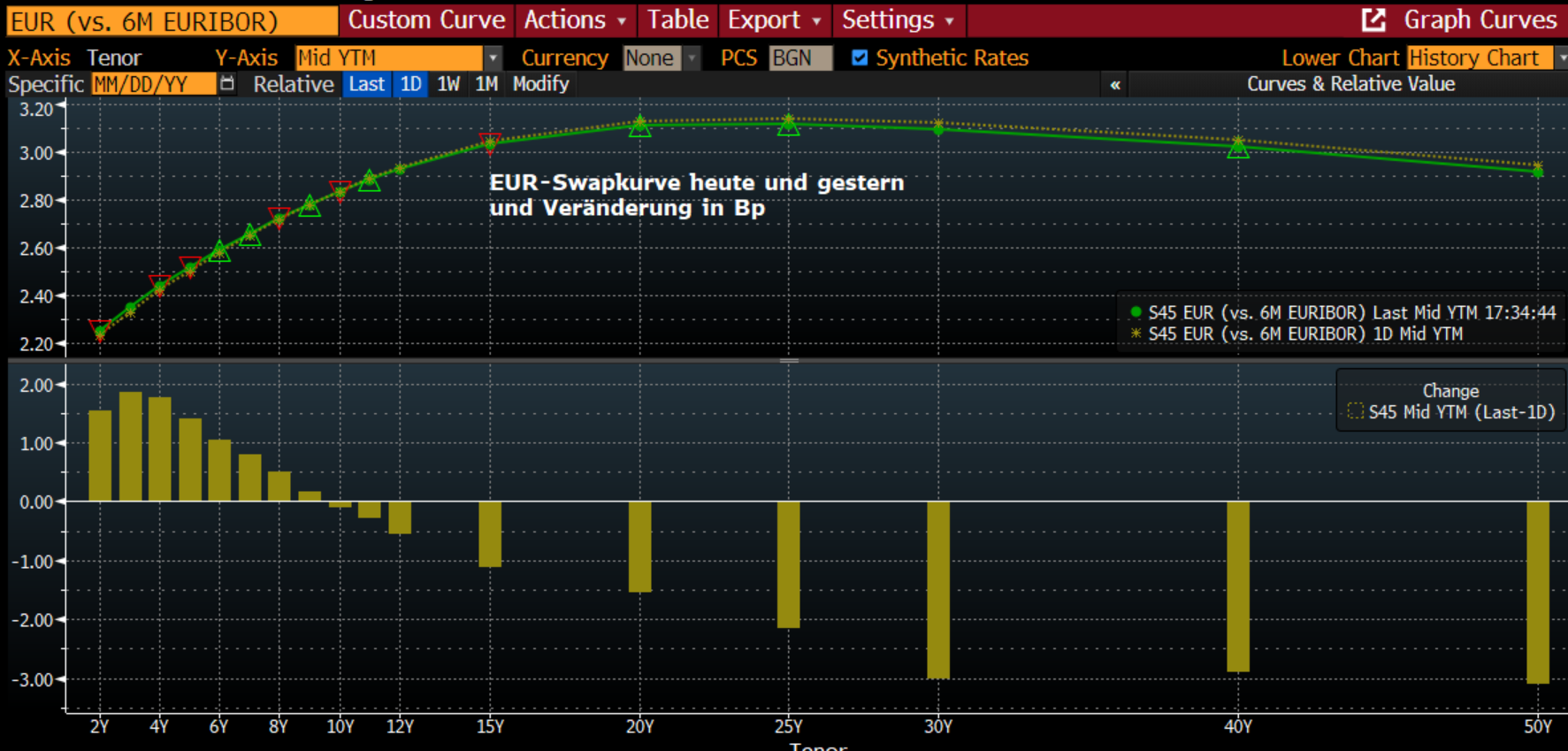

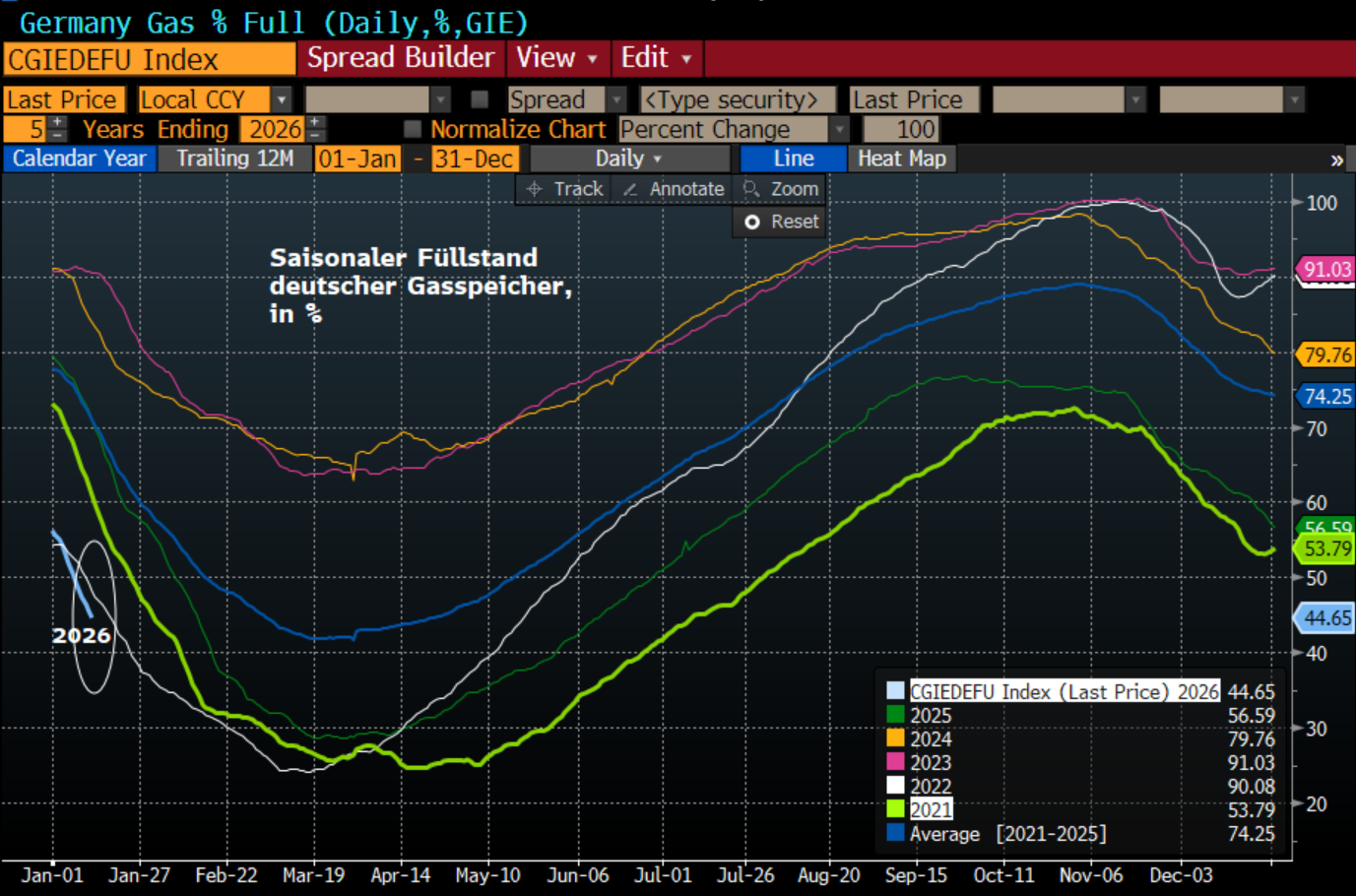

In der Eurozone dürften die stark rückläufigen Füllstände der Gasspeicher in Deutschland verstärkt in den Fokus rücken. Lagen der Füllstand Anfang Januar noch bei 56 %, sind es aktuell nur noch 38% (23.01.). Entsprechend dürfte sich der Anstieg des Gaspreises fortsetzen. Grundsätzlich neue Impulse für die EUR-Zinskurve erwarten wir davon jedoch nicht.

Angesichts des Zenits der US-Berichtsaison (103 Unternehmen aus dem S&P 500) und 7 Unternehmen aus dem EuroStoxx 50 liegt der Fokus in dieser Woche eher auf Aktien als auf Zinsmärkten.

US‑Daten: Für den Zinsentscheid der Fed am 28.01. ist weniger als 1 Basispunkt Zinssenkung eingepreist; auch für die Folgesitzung am 18. März liegen die in den Forwards eingepreisten Zinssenkungserwartungen bei nur 4 Basispunkten. Zwar hat sich der US‑Arbeitsmarkt abgeschwächt, doch ist der Anstieg der Arbeitslosenquote (4,4 %) noch begrenzt. Zudem bleibt vor allem der Konsum recht stabil, sodass die Fed voraussichtlich ein „Abwarten“ kommunizieren wird. Wir halten es weiterhin für wahrscheinlich, dass die US‑Zinsen im weiteren Jahresverlauf schneller zurückgehen werden als aktuell am Markt eingepreist (eher drei als zwei Zinssenkungen).

Jenseits der Fed steht die Q4‑Berichtssaison iim Fokus. USA: Die Zahlen von Microsoft, Meta und Tesla (28.01.) sowie Apple (29.01.), zusammen mit Schwergewichten wie Boeing, General Motors, Visa und Mastercard sowie den Energieriesen Exxon Mobil und Chevron, sind Highlights. Eurozone: 7 Unternehmen aus dem Eurostoxx 50 berichten unter anderem ASML am 26.01. und SAP am 29.01.

Euroland‑Daten Daten aus der Eurozone, wie der deutsche ifo‑Index (26.01.) bzw. die BIP‑Zahlen für Q4 am Freitag, sollten kaum neue Impulse für die EZB‑Zinserwartungen geben. Vor allem die expansive deutsche Fiskalpolitik macht sich bemerkbar und sorgt für recht stabile Wirtschaftsdaten. In diesem Umfeld erscheinen die am Markt eingepreisten, unveränderten Leitzinsen der EZB bis Jahresende als realistisches Szenario, auch wenn Zinssenkungsrisiken höher einzuschätzen sind als Zinssteigerungsrisiken.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|